Анализ деятельности лидеров страхового рынка Самарской области

Автор: Горохова А.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 1 (19), 2017 года.

Бесплатный доступ

В работе рассмотрена деятельность лидеров регионального страхового рынка. Представлена взаимосвязь собранных страховых премий с важнейшими показателями экономической деятельности региона, проведен сравнительный анализ с показателями московского и российского страхового рынка.

Страхование, региональный рынок, лидеры рынка, страховые компании, прогнозирование, развитие, взносы, выплаты, страховой портфель

Короткий адрес: https://sciup.org/140270006

IDR: 140270006

Review of leaders insurance market of Samara region

The paper considers the activities of the leaders of the regional insurance market. It shows the relationship of collected insurance premiums with the most important indicators of economic activity in the region, a comparative analysis with indicators of Moscow and the Russian insurance market.

Текст научной статьи Анализ деятельности лидеров страхового рынка Самарской области

Страхование является неотъемлемой частью финансового рынка государства в целом и регионов в частности. Анализ страхового рынка не может считаться комплексным, если его показатели не соотнесены с показателями (индикаторами) уровня жизни населения [1]. Рассмотрим взаимосвязь страхового рынка и таких показателей экономической деятельности региона, как среднемесячная зарплата и объем валового регионального продукта (ВРП) на душу населения (Таблица 1).

Таблица 1 – Коэффициент корреляции страховых сборов и показателей уровня жизни населения Самарской области

|

Регион |

Коэффициент корреляции |

|

|

ВРП на душу населения и суммарные страховые сборы |

Среднемесячная заработная плата и суммарные страховые сборы |

|

|

Самарская область |

0,98 |

0,97 |

Полученные значения свидетельствуют о наличии большой взаимосвязи между данными показателями.

Региональный страховой рынок является важным элементом социальноэкономической системы региона. На самарском страховом рынке к 2015 году работает 93 компании, из них 4 самарских компаний и 23 компании из других регионов России, остальные страховщики зарегистрированы в Москве [2].

Одним из наиболее информативных показателей деятельности страховых компаний являются страховые сборы (взносы, премии). Они характеризуют доход страховщика от его непосредственной деятельности, спрос на различные страховые продукты, структуру портфеля [3]. Объем сборов рассматриваемых компаний за весь исследуемый период составляют более 78%, это означает что рассматриваемые 20 компаний (у компании Компаньон отозвана лицензия) являются непосредственными лидерами рынка, собирающими наибольшую часть страховых премий.

В таблице 2 определены страховые премии региональных страховых компаний за период с 2010 по 2015 год и выявлены лидеры рынка.

Таблица 2 – Взносы в страховые компании, тыс. руб.

|

Компании |

Года |

||

|

2010 |

2011 |

2012 |

|

|

Росгосстрах |

1 488 459 |

1 710 574 |

1 900 623 |

|

Сосьете женераль страхование жизни |

937 445 |

1 466 015 |

1 635 732 |

|

Компаньон |

182 788 |

771 172 |

1 182 457 |

|

Объединенная страховая компания |

560 822 |

644 735 |

872 438 |

|

Ресо-гарантия |

541 933 |

708 306 |

641 324 |

|

Согаз |

303 379 |

338 376 |

645 483 |

|

Альфастрахование |

410 132 |

443 880 |

451 073 |

|

ВСК |

281 911 |

387 015 |

443 411 |

|

Группа Ренессанс страхование |

302 845 |

383 082 |

604 861 |

|

Ингосстрах |

410 706 |

511 429 |

748 565 |

|

Самара |

283 797 |

271 073 |

374 760 |

|

Сбербанк страхование жизни |

- |

- |

10 407 |

|

Поволжский страховый альянс |

140 458 |

197 912 |

272 895 |

|

Уралсиб |

181 815 |

195 909 |

357 773 |

|

ВТБ страхование |

9 174 |

29 274 |

201 288 |

|

Согласие |

90 329 |

145 790 |

276 433 |

|

Югория |

169 031 |

187 973 |

214 733 |

|

Росгосстрах- Жизнь |

84 130 |

117 270 |

146 010 |

|

ППФ Страхование жизни |

156 896 |

261 321 |

310 666 |

|

ЖАСО |

116 494 |

103 913 |

150 831 |

Продолжение табл.2

|

Компании |

Года |

||

|

2013 |

2014 |

2015 |

|

|

Росгосстрах |

1 816 439 |

2 367 693 |

2 844 595 |

|

Сосьете женераль страхование жизни |

1 876 440 |

1 828 869 |

1 600 726 |

|

Компаньон |

2 866 117 |

2 946 451 |

- |

|

Объединенная страховая компания |

1 040 153 |

1 374 590 |

1 463 747 |

|

Ресо-гарантия |

605 130 |

599 616 |

771 203 |

|

Согаз |

823 806 |

670 507 |

775 494 |

|

Альфастрахование |

504 909 |

663 734 |

623 299 |

|

ВСК |

546 958 |

602 350 |

814 275 |

|

Группа Ренессанс страхование |

663 483 |

596 771 |

504 083 |

|

Ингосстрах |

544 488 |

301 567 |

485 547 |

|

Самара |

608 314 |

549 843 |

478 431 |

|

Сбербанк страхование жизни |

361 633 |

1 124 955 |

1 035 892 |

|

Поволжский страховый альянс |

411 387 |

612 964 |

736 273 |

|

Уралсиб |

459 918 |

508 584 |

349 222 |

|

ВТБ страхование |

331 946 |

413 077 |

427 291 |

|

Согласие |

334 765 |

242 573 |

64 393 |

|

Югория |

136 131 |

177 539 |

226 199 |

|

Росгосстрах- Жизнь |

175 653 |

299 491 |

399 474 |

|

ППФ Страхование жизни |

112 640 |

86 685 |

93 962 |

|

ЖАСО |

171 574 |

192 459 |

169 399 |

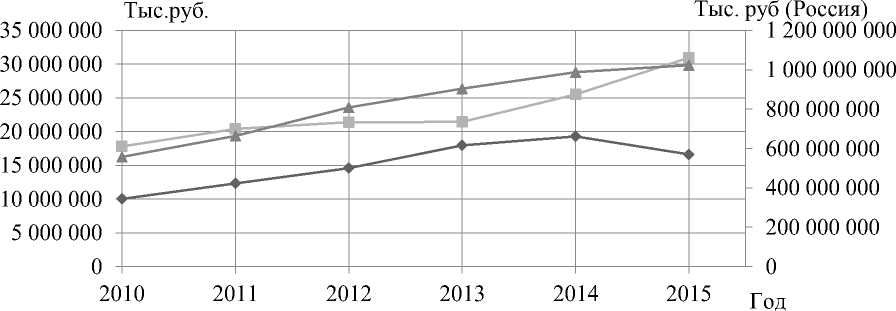

Сравним общие показатели сборов и выплат Самарской и Московской областей с российскими показателями, анализируя характер сборов, выплат и коэффициентов убыточности (рисунок 1-3).

—♦— Самара —■— Москва —*— Россия

Рисунок 1 – Сравнение уровня взносов

Отметим, что до 2012 года характер функции взносов в Москве и Самаре похожи, в 2013 году взносы в Самаре продолжают расти, в отличие от московских показателей, однако к 2015 году в Самаре наблюдается спад, а в Москве и по России показатель взносов растет.

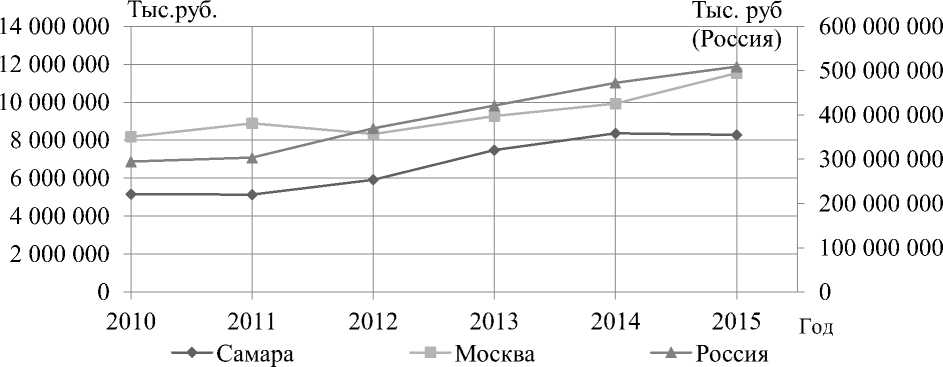

Рисунок 2 – Сравнение уровня выплат

Функция выплат Самары и Москвы имеют идентичный характер в отличие от функции выплат по России. За весь исследуемый период в Самаре и Москве наблюдается рост выплат страховых компаний, в показателях по России в 2012 году отмечено понижение выплат, однако в последующих годах наблюдается их рост.

2010 2011 2012 2013 2014 2015

—♦— Самара —■— Москва —*— Россия

Рисунок 3 – Коэффициент выплат

Функция коэффициента выплат (отношение выплат к взносам) имеет сложный характер. В Москве наблюдается понижение коэффициента выплат к 2015 году, в 2013 году этот показатель по Москве выше чем в Самаре, после чего он начинает стремительно падать.

Сравнение показателей отражает, что характер деятельности страховщиков в Самарской и Московской областях отличается. Уровень взносов и выплат в Cамарской области ниже чем в московской, однако характер изменения коэффициентов выплат у самарской области совпадает с российской тенденцией.

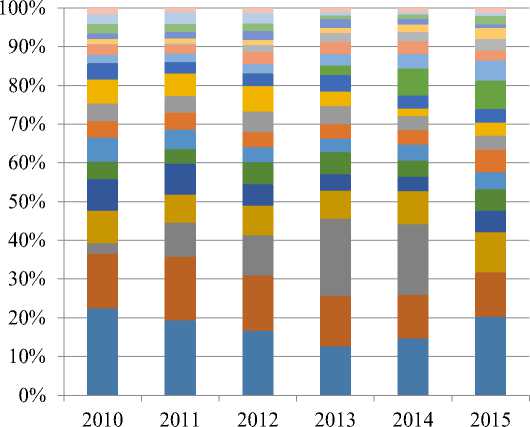

Рассмотрим соотношение сборов каждой компании-лидера в исследуемом периоде по годам (рисунок 4).

-

■ ЖАСО

-

■ ППФ Страхование жизни

-

■ Югория

-

■ Согласие

-

■ Росгосстрах- Жизнь

-

■ ВТБ страхование

-

■ Уралсиб

-

■ Поволжский страховый альянс

-

■ Сбербанк страхование жизни

-

■ Самара

-

■ Ингосстрах

-

■ Группа Ренессанс страхование

-

■ ВСК

-

■ Альфастрахование

Рисунок 4 – Соотношение сборов каждой компании в год в период с 2010 по 2015 гг.

На графике отражено соотношение взносов компаний-лидеров 2015 года в общей сумме взносов по годам. Безусловным лидером является компания «Росгосстрах». В 2013 году «Росгосстрах» уступает свое лидерство компании «Компаньон», которая составляет конкуренцию и в 2014 году. Наименьшие взносы из лидеров рынка имеет компания «ЖАСО».

Рассчитаем значения убыточности (коэффициент выплат) (таблица 3). Убыточность характеризует деятельность страховщика и определяется как отношение суммы выплаченных страховых возмещений к уплаченной страховой премии, относящаяся к анализируемому периоду [4].

Таблица 3 – Убыточность страховых компаний, %

|

Компании |

2010г. |

2011г. |

2012г. |

2013г. |

2014г. |

2015г. |

|

Росгосстрах |

54,30 |

47,51 |

45,71 |

53,88 |

43,34 |

59,35 |

|

Сосьете женераль страхование жизни |

2,60 |

2,09 |

3,31 |

6,76 |

10,91 |

13,47 |

|

Компаньон |

59,33 |

17,67 |

18,15 |

13,78 |

21,53 |

- |

|

Объединенная страховая компания |

51,96 |

49,08 |

44,31 |

46,90 |

52,41 |

59,41 |

|

Ресо-гарантия |

56,29 |

62,68 |

77,39 |

69,93 |

66,58 |

50,09 |

|

Согаз |

51,00 |

64,07 |

51,49 |

56,60 |

66,84 |

41,76 |

|

Альфастрахование |

53,56 |

60,74 |

57,60 |

67,89 |

58,09 |

75,07 |

|

Группа Ренессанс страхование |

52,23 |

55,23 |

76,45 |

86,47 |

74,62 |

46,05 |

|

ВСК |

45,82 |

46,74 |

30,79 |

38,47 |

47,44 |

80,86 |

|

Ингосстрах |

84,31 |

59,26 |

57,61 |

86,01 |

95,66 |

56,46 |

|

Самара |

25,51 |

27,95 |

39,67 |

55,52 |

61,69 |

68,55 |

|

Сбербанк страхование жизни |

- |

- |

- |

0,14 |

1,52 |

5,29 |

|

Поволжский страховый альянс |

52,02 |

50,20 |

48,13 |

49,82 |

50,31 |

65,35 |

|

Уралсиб |

109,43 |

57,17 |

45,59 |

62,12 |

68,13 |

95,50 |

|

ВТБ страхование |

21,46 |

19,67 |

18,13 |

26,32 |

47,12 |

42,09 |

|

Согласие |

48,09 |

55,63 |

83,52 |

131,81 |

93,46 |

31,79 |

|

Югория |

167,80 |

73,39 |

45,64 |

39,75 |

45,86 |

111,13 |

|

Росгосстрах- Жизнь |

11,02 |

15,06 |

19,47 |

36,53 |

29,12 |

32,71 |

|

ППФ Страхование жизни |

5,48 |

3,52 |

8,00 |

16,25 |

29,40 |

24,60 |

|

ЖАСО |

109,92 |

70,66 |

53,90 |

73,14 |

68,68 |

92,80 |

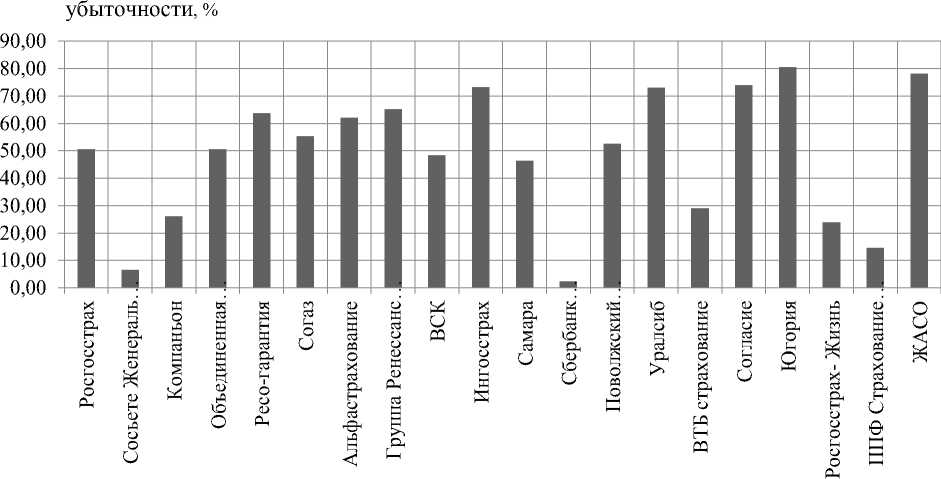

Рассчитаем среднее значений убыточности страховых компаний и отразим их на графике (рисунок 5).

График показывает, что наименьшее значение убыточности за исследуемый период имеют компании «Сосьете Женераль» и «Сбербанк-страхование жизни» –

6,52 и 2,32 соответственно, наибольшее значение коэфициента выплат имеют компании «Согласие» – 74,05, «Уралсиб» – 72,99, ЖАСО – 78,18 и «Ингосстрах»

73,22

Коэф.

Рисунок 5 – Среднее значение коэффициента убыточности

Лидер рынка – компания «Росгосстрах» обладает не самым безубыточным страховым портфелем на Самарском рынке.

Таким образом был проанализирован страховой рынок Самарской области, определены лидеры рынка и рассмотрена деятельность страховых компаний в регионе. Проведен сравнительный анализ Самарского и Московского страховых рынков с общероссийскими тенденциями.

Список литературы Анализ деятельности лидеров страхового рынка Самарской области

- Глухова Е.В., Змеев О.А., Лившиц К.И. Математические модели страхования. - М.: Томск: Изд-во Том. ун-та, 2004. - 180 с.

- Ростова Е.П., Горохова А.В. Комплексный анализ страхового рынка регионов ПФО // Регионология.-2016-№2

- Ростова Е.П., Горохова А.В Анализ и перспективы развития страхового рынка самарской области// Региональное развитие: электронный научно-практический журнал. -2014 №3-4. С. 157-162.