Анализ деятельности сибирского банка ОАО "Сбербанк России" и выявление основных тенденций дальнейшего развития

Автор: Руденко А.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1 (1), 2015 года.

Бесплатный доступ

Автором проведен анализ деятельности Сибирского банка ОАО «Сбербанк России». Полученные результаты позволили определить, что для его планомерного развития необходимо решить ряд выявленных проблем, в частности: тенденция сокращения доли маржи и увеличения суммы просроченной задолженности. В заключении работы предложены пути решения обозначенных проблем.

Привлечение финансовый ресурсов, кредитный портфель, физические и юридические лица, сибирский банк

Короткий адрес: https://sciup.org/170179864

IDR: 170179864

Review of the Siberian bank OAO "Sberbank Russia" and the identification of further developments

The author analyzes the activities of the Siberian bank of "Savings Bank of Russia." The results obtained allowed to determine that its planned development necessary to solve a number of problems identified, in particular: a tendency to reduce the share of profit margins and increasing the amount of arrears. The paper concludes with a pre-lozheny solutions to the problems identified.

Текст научной статьи Анализ деятельности сибирского банка ОАО "Сбербанк России" и выявление основных тенденций дальнейшего развития

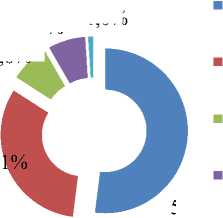

Структура активов и пассивов Сибирского банка представлена на рисунке 1 [1]. Из данных, представленных на диаграммах, видно, что основным источником об- разования пассивов банка являются средства физических лиц, так как именно они являются основной ресурсной базой Сибирского банка ОАО «Сбербанк России».

Структура пассивов

8,5% 1,7%

Средства физических лиц

Средства юридических лиц

Внутрисистемные расчеты

Собственные средства

,2%

Прочие пассивы

Структура активов

32,

7,3% 1,0%

7,6%

Кредиты юридическим лицам

Кредиты физическим лицам

Внутрисистемные расчеты

Денежные средства, обязательные резервы

52,0%

Прочие активы

Рис. 1. Структура активов и пассивов Сибирского банка

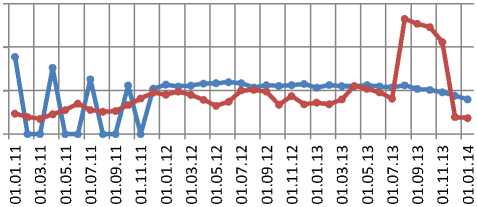

Сибирский банк занимает более 50% рынка привлечения средств физических лиц. Из данных представленных на рисунке 2 видно, что во втором полугодии 2013 года темп роста привлеченных средств

Сибирского банка сильно превысил темп роста рынка. Причиной послужила активная политика Банка России в области отзыва лицензий у более мелких банков региона [2].

60,0%

40,0%

20,0%

0,0%

Темп роста рынка (годовой)

Темп роста СибБ (годовой)

Рис. 2. Динамика привлечения средств физических лиц Сибирским банком

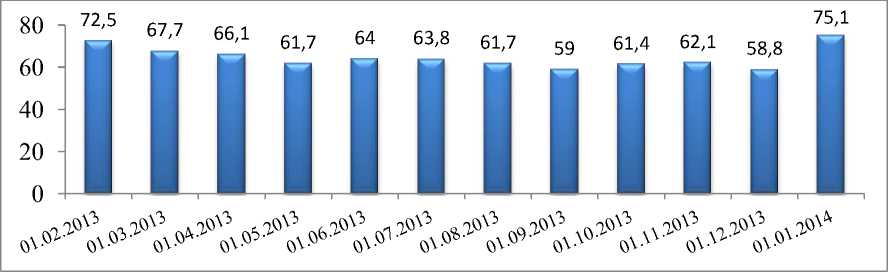

Динамика привлечения средств юридических лиц отражена на рисунке 3. В структуре активов наблюдается обратная ситуация: более половины всех активов – это кредиты юридическим лицам, а треть – приходится на долю частных клиентов (на 01.01.2014 г. – 33,9%)[3].

Рис. 3. Динамика привлечения средств юридических лиц за 2013 год, млрд. руб.

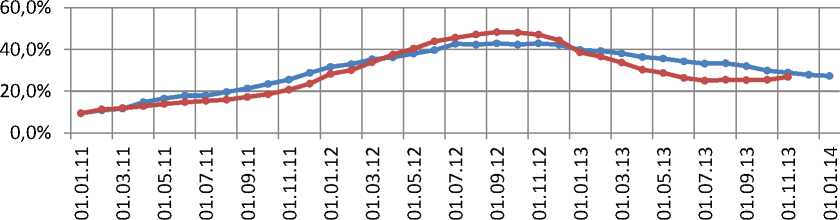

На рисунке 4 отражена динамика выданных кредитов физическим лицам Си- бирским банком в сравнении с динамикой рынка за период с 2011 г. по 2013 г.

1^^^ Темп роста рынка (годовой) ^M^wТемп роста СибБ (годовой)

Рис. 4. Динамика выданных кредитов физическим лицам, %

По расчетным данным проведенного исследования выяснилось, что кредитная политика Сибирского банка не является агрессивной в силу следующих факторов: низкая доля просроченной задолженности в кредитном портфеле, высокая доходность выданных кредитов и низкий уровень кредитного риска. Отношение резервов к кредитному портфелю позволяет оценить степень защиты банка от невозврата ссуд. Наименьшее значение данного показателя в 2013 году [4]. Это означает, что наибольшая степень защищенности Сибирского банка от возможного невозврата ссуд наблюдается в этот период. Однако в это же время наблюдается увеличение суммы просроченной задолженности, что и объясняет увеличение резервов банка. Таким образом, были выявлены основ- ные проблемы, стоящие перед дальнейшим развитием банка.

Во-первых, определена тенденция сокращения процентной маржи в Сибирском банке. Причины сокращения данного показателя следующие:

-

1) Уменьшение ставок по выданным кредитам. Это вызвано тем, что среди населения России, в том числе в Сибирском регионе, наблюдается процесс «перенасыщения кредитной задолженностью». Как следствие, платежеспособность клиентов Сибирского банка падает, растет сумма просроченной задолженности. Это вызвано увеличением безработных граждан в регионе на 15 тыс. человек, а также падением уровня заработных плат [5].

-

2) Увеличения ставок по привлеченным средствам. Такие меры Сбербанк вынуж-

- ден принимать, так как это диктует рыночная ситуация. Надо заметить, что процентные ставки по вкладам Сбербанка уступают предложениям других банков. Поэтому, чтобы сохранить привлекательность для потенциальных и реальных вкладчиков, банку необходимо внимательно следить за ситуацией на рынке и оперативно менять величину процента.

Вторая проблема, препятствующая планомерному развитию Сибирского банка ОАО «Сбербанк России» - увеличение суммы просроченной задолженности. Исходя из данных анализа видно, что резервные отчисления Сибирского банка динамично увеличиваются. И основная причина этому - такое же динамичное увеличение суммы невыплаченных в срок кредитов. Причем параллельно с этим растет и кредитный портфель. Это довольно тревожная ситуация, поскольку кредиты для банка являются одним из основных источников дохода, а в силу роста «просрочки», отчисления в резервный фонд увеличивают расходы банка, уменьшая прибыль.

Конечно, бороться с такой проблемой не просто - здесь нужно учитывать много внешних факторов, в том числе и уровень жизни населения региона, уровень заработных плат и многое другое. Поэтому решение поставленной проблемы наиболее целесообразно начать с внутреннего исследования. Из данных анализа видно, что наибольший доход приносят корпоративные кредиты. Причем здесь нужно понимать: на сегодняшний день на долю Сбербанка приходится около 70% финансирования государственных органов и муниципальных образований. Кредиты таким организациям обходятся Сбербанку дешево, то есть процент на них не велик, срок -длительный, и доходность соответственно низкая. Из этого следует, что банку целесообразнее сфокусироваться на кредитовании малого бизнеса, где процентные ставки и полученный доход на порядок выше.

Что касается розничного кредитования, то в ходе анализа выяснилось: наиболее доходным направлением является потребительское кредитование и кредитные карты. Риск по таким кредитам не высок (в силу небольших сумм), что нельзя сказать о проценте, уровень которого способен приносить высокий доход. Поэтому, несмотря на то, что почти половина ипотечного рынка региона обеспечена именно Сибирским банком, необходимо сдвигать приоритеты в другие формы кредитования.

Проанализировав работу Сибирского банка за прошлый период можно построить некоторые предварительные прогнозы на будущее развитие Сибирского банка ОАО «Сбербанк России». В первую очередь, важно оценить внешнюю экономическую среду, в которой придется действовать банку. Изучив литературу, выяснилось, что эксперты предлагают свою версию развития экономики. Основные три версии развития экономики:

-

1. Оптимистический сценарий.

-

2. Пессимистический сценарий: новый кризис.

-

3. Базовый сценарий: низкий рост, слабый рубль [6].

В результате, на банковском рынке вероятно следующее развитие ситуации:

-

- в связи с невысоким темпом роста денежной массы будет происходить замедление роста активов;

-

- в условиях медленного роста реальных доходов населения темпы роста вкладов снизятся примерно до 13-15% (сегодня18-20%);

-

- завершится период высоких темпов роста розничного кредитования (с 22-25% до 12-15%);

-

- снизятся темпы роста рынка корпоративного кредитования (с 11-13% до 810%);

-

- замедление инфляции вызовет снижение процентных ставок, это затронет в большей степени розничные кредиты (преимущественно долгосрочные), в меньшей - корпоративные;

-

- снижение ставок по привлеченным клиентским средствам будет менее значительным, чем по кредитам, как следствие, процентная маржа сократится;

-

- продолжится тенденция на консолидацию банковской системы.

Таким образом, социальноэкономическое развитие территорий присутствия Сибирского банка может столкнуться с серьезной проблемой – сложность получения заемных средств. С экономической арены уходит уже привычная нам эра кредитования. Наступает время привлечения средств. Теперь, как простому населению, так и малому бизнесу будет практически невозможно получить кредит. Исходя из анализа, стало понятно, если самый крупнейший банк страны не будет способен обеспечивать потребность региона в заёмных ресурсах, то, что говорить о более мелких кредитных организациях. В настоящее время, главной задачей банков стало привлечение финансовых ресурсов. Поэтому для «избалованных» кредитами хозяйствующих субъектов стоит задуматься: смогут ли они планомерно развиваться без привлечения заемных средств.

Список литературы Анализ деятельности сибирского банка ОАО "Сбербанк России" и выявление основных тенденций дальнейшего развития

- Финансовая отчетность Сибирского банка ОАО «Сбербанк России» на 01.01.2014 г.

- Банковские операции [Электронный ресурс] / Информационный сайт для банковских специалистов и клиентов банка 2011 - 2014 URL: http://www.operbank.ru/tag/buhuchet.html (дата обращения: 22.02.2015 г.).

- Сбербанк. Годовой отчет [Электронный ресурс] /Сбербанк России 2014 URL: http://report-sberbank.ru/analysis/ (дата обращения: 20.02.2015 г.).

- Сбербанк. История территориального банка [Электронный ресурс] /Сбербанк России 1997 - 2014 URL: http://www.sberbank.ru/kemerovo/ru/about/today/territory/history/ (дата обращения: 22.02.2015 г.).

- Трудовые ресурсы [Электронный ресурс] / Федеральная служба государственной статистики 1999-2014 URL: http://www.gks.ru/wps/wcm/connect/rosstat (дата обращения: 16.02.2015 г.).

- Макроэкономический прогноз [Электронный ресурс] / Экономические прогнозы 2012 URL: http://getfut.ru/(дата обращения: 27.02.2015 г.).