Анализ деятельности таможенных органов по контролю таможенной стоимости товаров

Автор: Сергеев А.В., Буховец Н.В., Костичев А.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-2 (97), 2023 года.

Бесплатный доступ

Контроль правильности определения таможенной стоимости товаров при ввозе является одним из инструментов обеспечения таможенными органами полноты уплаты всех видов таможенных платежей. В настоящей статье рассмотрены результаты контроля таможенной стоимости, проведен анализ основных показателей, характеризующих работу таможенных органов по внесению изменений в декларации на товары, выявлены существующие проблемы применения методов определения таможенной стоимости.

Таможенная стоимость, таможенные органы, декларация на товар, таможенные платежи, федеральная таможенная служба

Короткий адрес: https://sciup.org/170197594

IDR: 170197594 | DOI: 10.24412/2411-0450-2023-3-2-93-96

Analysis of the activities of customs authorities to control the customs value of goods

Control of the correctness of determining the customs value of goods upon importation is one of the tools to ensure the completeness of payment of all types of customs duties by customs authorities. In this article, the results of customs value control are considered, the analysis of the main indicators characterizing the work of customs authorities on making changes to the declaration of goods is carried out, the existing problems of applying methods for determining customs value are identified.

Текст научной статьи Анализ деятельности таможенных органов по контролю таможенной стоимости товаров

Вопросы определения таможенной стоимости являются фундаментальными и крайне важными для оперативной работы таможенных органов. Определение таможенной стоимости согласно ТК ЕАЭС происходит одним из шести методов в зависимости от товаров и имеющихся о них данных. Чаще всего используется первый метод.

Таможенные органы имеют возможность внесения в декларацию на товары определенных изменений в сведения о таможенной стоимости товаров. Данные за три года о внесении изменений в сведения о таможенной стоимости товаров наглядно представлены на рисунке 1.

Рис. 1. Динамика внесения изменения в сведения о таможенной стоимости товаров в декларации на товары за 3 года [2]

По результатам проведенного анализа на рисунке 1 можно увидеть, что количество внесения изменений в ДТ имеет тенденцию роста. В 2022 году их количество составило 220239, что незначительно меньше показателя 2021 года, но почти на ¼ больше показателя 2020 года.

К причинам внесения изменения в сведения о таможенной стоимости товаров в декларации на товары можно отнести обнаружение новых сведений, повлекших за собой изменение таможенной стоимости (в том числе для занижения таможенной стоимости участником внешнеэкономической деятельности), а также наличие основания полагать, что к цене не добавлены или добавлены не в полной мере необходимые затраты на транспортировку или лицензируемые платежи [3, 4].

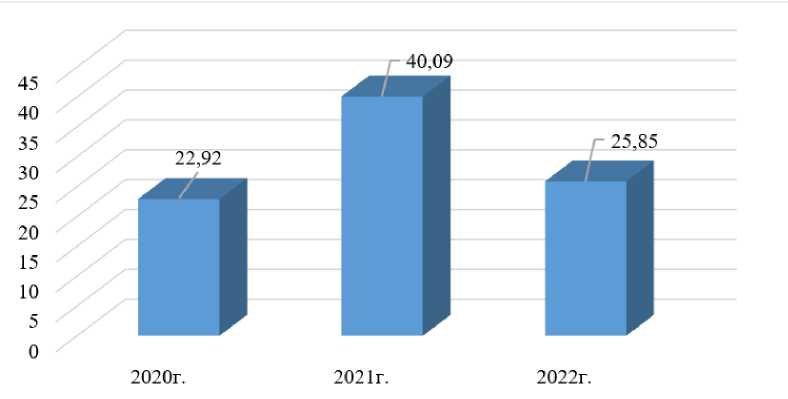

По результатам внесения изменений в сведения о таможенной стоимости товаров в декларации на товары таможенные органы дополнительно могут взыскать таможенные платежи в связи с изменением таможенной стоимости [7]. Такие платежи перечисляются в доход федерального бюджета РФ (рис. 2).

-

■ дополнительно взыскано в федеральный бюджет

Рис. 2. Динамика дополнительного взыскания таможенных платежей в федеральный бюджет РФ по результатам внесения изменений в ДТ в 2020-2022 гг., млрд. руб. [2]

В результате внесения изменений таможенной стоимости в ДТ, суммы дополнительно взысканных платежей также имеют нестабильную динамику. В 2022 году сумма взысканных платежей составила 25,85 млрд.рублей, что на 14,24 млрд. меньше по сравнению с 2021 годом, но на 3,23 млрд. больше по сравнению с 2020 годом.

Суммы дополнительно взысканных платежей говорят о том, что внесение изменений в ДТ и контроль за правильностью исчисления таможенной стоимости играет важную роль в пополнении федерального бюджета [5]. Увеличенные суммы в 2021 году показывают, что именно в этот период вносилось большее количество изменений, которые повлекли за со- бой увеличение таможенной стоимости и увеличение сумм таможенных платежей.

При осуществлении контроля таможенной стоимости таможенные органы сталкиваются с рядом проблем, к которым можно отнести:

-

1. человеческий фактор в части определения таможенной стоимости. На практике нередко бывает, когда декларант неправильно определил таможенную стоимость ввозимых товаров или сотрудник таможенного органа совершил ошибку при определении таможенной стоимости и внес неверные изменения в сведения, которые заявлены в декларации на товары в части таможенной стоимости;

-

2. порядок по рассмотрению заявлений об оспаривании решений таможенных ор-

- ганов не дает возможности в полной мере реализовать интересы государства;

-

3. недостаточное информационное обеспечение контроля таможенной стоимости. Из-за недостаточной и недостоверной ценовой информации может значительно снизиться результативность деятельности таможенных органов по контролю таможенной стоимости и, непосредственно, внесению изменений в ДТ [1].

Таким образом, институт контроля таможенной стоимости имеет проблемные аспекты и нуждается в доработке и совершенствовании. Одним из направлений решения проблем станет создание информационных условий функционирования системы контроля таможенной стоимости, обеспечения ее средствами хранения, об- работки, поиска, накопления, а также передачи информации [8].

Контроль таможенной стоимости является важным аспектом деятельности таможенных органов, так как таможенная стоимость товаров используется для исчисления таможенных платежей и налогов, которые поступают в федеральных бюджет [6]. На данный момент существуют проблемы контроля таможенной стоимости, и для их преодоления разрабатываются эффективные меры решения, такие как: повышение квалификации таможенных органов, закрепление на законодательном уровне критериев достоверности документов, которые предоставляет участник ВЭД, совершенствование ИАС «Мониторинг-анализ».

Список литературы Анализ деятельности таможенных органов по контролю таможенной стоимости товаров

- Акимова, К. В. Проблемы и перспективы применения методов определения таможенной стоимости товаров / К. В. Акимова, А. С. Макарова, С. А. Мельников // Экономика и бизнес: теория и практика. - 2022. - № 4-2 (86). - С. 6-10.

- Ежегодный сборник "Таможенная служба Российской Федерации". - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/activity/results/ezhegodnyj-sbornik-tamozhennaya-sluzhba-rossijskoj-federaczii.

- Ахмедзянов Р.Р., Коротков Д.А. Особенности идентификации при проведении таможенного контроля // Экономика и бизнес: теория и практика. - 2020. - № 1-1 (59). - С. 9-11.

- Дорожкина, Т. В. Проблемные вопросы классификации товаров в современных реалиях / Т. В. Дорожкина, А. А. Иванов // Тенденции развития науки и образования. - 2022. - № 88-2. - С. 24-27.

- Круглов, В. Н. Модели и инструменты развития таможенно-тарифного регулирования в Российской Федерации / В. Н. Круглов, Е. В. Алексеева // Вестник образовательного консорциума Среднерусский университет. Серия: Экономика и управление. - 2021. - № 17. - С. 75-78.

- Непарко М.В., Серова О.А., Шуликова М.А. Основные аспекты контроля таможенной стоимости товаров // Научный журнал. - 2019. - № 8 (42). - С. 13-17.

- Петрушина О.М., Столярчук Я.Н. Динамика показателей контроля таможенной стоимости, осуществляемого таможенными органами // Вестник современных исследований. - 2019. - № 3.20 (30). - С. 64-67.

- Полушкин Т.Ю., Мигел А.А. Пути совершенствования определения таможенной стоимости товаров, перемещаемых через таможенную границу ЕАЭС // Вектор экономики. - 2020. - № 5 (47). - С. 33.