Анализ деловой активности

Автор: Сидорова Ю.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (15), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140113065

IDR: 140113065

Текст статьи Анализ деловой активности

Анализ деловой активности предприятия производится с целью выяснения эффективности его текущей деятельности и результативности использования его материальных, трудовых и финансовых ресурсов.

Данная группа показателей характеризует скорость оборота всех, либо разных элементов оборотных активов и обязательств. Показатели оборачиваемости разных средств рассчитываются как отношение выручки от реализации продукции к среднегодовой стоимости различных групп средств предприятия, рассчитанной по упрощенному варианту - путем расчета средней на основании данных на начало и конец периода.

Таким образом, для анализа деловой активности ОАО «Саранский ДСК» рассчитаем абсолютные и относительные показатели деловой активности. Абсолютные показатели деловой активности по данному предприятию представлены в таблице 1 [1].

Таблица 1 – Абсолютные показатели деловой активности за 2009-11 гг.

|

Показатель |

2009 |

2010 |

2011 |

|||

|

Прибыль (тыс.р.) |

123161 |

73107 |

149144 |

|||

|

Выручка (тыс.р.) |

421638 |

397534 |

874978 |

|||

|

Активы (тыс.р.) |

854544 |

832660 |

873009 |

|||

|

Темп роста прибыли (ТрП) |

77,39% |

59,36% |

204,01% |

|||

|

Темп роста выручки (ТрВ) |

69,84% |

94,28% |

220,10% |

|||

|

Темп роста активов (ТрА) |

118,44% |

97,44% |

104,85% |

|||

|

«Золотое правило» ТрП>ТрВ<ТрА>100% |

ТрП>ТрВ<ТрА>100 % |

ТрП<ТрВ<ТрА<100 % |

ТрП<ТрВ>ТрА>10 0% |

|||

На основании данных, приведённых в таблице 1 можно сделать выводы о соблюдении на предприятии «Золотого правила экономики предприятия».

В таком случае, можно заметить, что в периоде с 2009 по 2011 гг. соотношение анализируемых параметров в ОАО «Саранский ДСК» не совпадает с соотношением, требуемым «Золотым правилом». Это говорит о том, что на предприятии издержки производства в рассматриваемом периоде не снижаются, а активы не всегда используются рационально.

Для того чтобы сделать более конкретные выводы о деловой активности предприятия рассмотрим динамику её относительных показателей, приведённую в таблице 2.

Таблица 2 – Динамика относительных показателей деловой активности за 2009–2011 гг.

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

Отклонение |

|||

|

2010 г. к 2009 г. |

2010 г. к 2011 г. |

||||||

|

Абс. |

Отн.,% |

Абс. |

Отн.,% |

||||

|

Коэффициент общей оборачиваемости капитала |

0,54 |

0,47 |

1,03 |

-0,06 |

-11,93 |

0,55 |

117,72 |

|

Средний срок оборота капитала, дни |

682 |

775 |

356 |

93 |

13,55 |

-419 |

-54,07 |

|

Коэффициент оборачивае6мости оборотных средств |

1,35 |

0,87 |

1,49 |

-0,48 |

-35,78 |

0,62 |

71,13 |

|

Средний срок оборота оборотных активов, дни |

270 |

420 |

245 |

150 |

55,72 |

-175 |

-41,56 |

|

Коэффициент оборачиваемости материальных оборотных средств |

1,76 |

1,13 |

1,97 |

-0,63 |

-35,58 |

0,84 |

73,64 |

|

Средний срок оборота материальных средств, дни |

207 |

322 |

185 |

115 |

55,22 |

-137 |

-42,41 |

|

Коэффициент оборачиваемости дебиторской задолженности |

16,22 |

11,35 |

18,91 |

-4,87 |

-30,00 |

7,55 |

66,52 |

|

Средний срок оборота дебиторской задолженности, дни |

23 |

32 |

19 |

9 |

42,87 |

-13 |

-39,95 |

|

Коэффициент оборачиваемости кредиторской задолженности |

0,91 |

0,80 |

1,79 |

-0,11 |

-11,62 |

0,99 |

122,99 |

|

Продолжительность оборота кредиторской задолженности, дни |

402 |

455 |

204 |

53 |

13,15 |

-251 |

-55,16 |

|

Коэффициент оборачиваемости собственного |

1,41 |

1,25 |

2,48 |

-0,16 |

-11,24 |

1,23 |

98,08 |

|

капитала |

|||||||

|

Продолжительность операционного цикла, дни |

230 |

354 |

205 |

124 |

54,01 |

-149 |

-42,19 |

|

Продолжительность финансового цикла, дни |

-174, |

-101 |

0,50 |

73 |

41,30 |

100 |

100,49 |

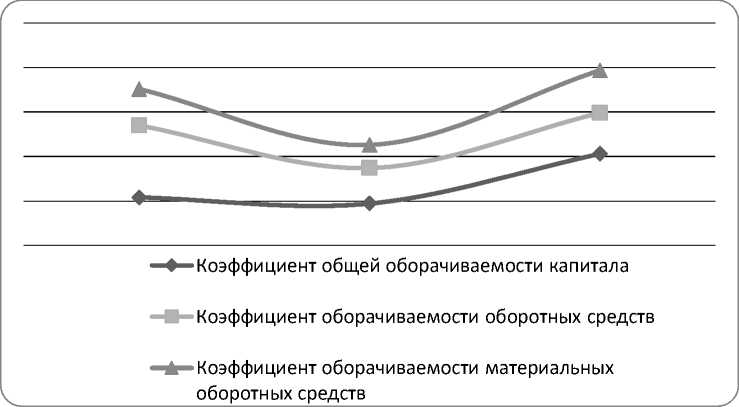

Анализируя показатели, представленные в таблице 2 можно отметить, что в рассматриваемом периоде приведённые коэффициенты изменялись как в сторону уменьшения (в 2010 г.), так и в сторону увеличения (в 2011 г.), поэтому для наглядности их динамику целесообразно представить в виде графиков (рисунок 1).

По графикам, представленным на рисунке 1, можно сделать заключение о том, что в 2010 году произошло резкое уменьшение большинства коэффициентов и, как следствие, возрастание средних сроков оборачиваемости капитала, оборотных активов, материальных средств, дебиторской задолженности, кредиторской задолженности и собственного капитала, что было обусловлено кризисными явлениями в стране и их последствиями. В 2011 году ситуация изменилась в противоположном направлении, и средние сроки оборачиваемости приведённых показателей значительно сократились, что является положительным моментом для деятельности предприятия.

Рисунок 1 – Динамика основных относительных показателей деловой активности за 2009-11 гг.

Также важными показателями в целом характеризующими деловую активность являются показатели продолжительности операционного и финансового цикла. Продолжительность операционного цикла, отражающая общее время, в течение которого финансовые ресурсы находятся в материальных средствах и дебиторской задолженности на данном предприятии является высокой, что является технико-экономической особенностью строительной отрасли. Представленная продолжительность финансового цикла является положительной тенденцией, поскольку говорит о сокращение операционного цикла и одновременно об увеличении продолжительности оборота кредиторской задолженности [2].

Рассматривая указанные выше показатели деловой активности можно сделать вывод о том, что ОАО достаточно быстро преодолело ухудшение показателей, вызванное кризисной ситуацией в стране, на предприятии и в 2011 году их уровень достиг, а по некоторым даже превысил уровень 2009 года, что является показателем повышения эффективности использования предприятием своих средств.

Список литературы Анализ деловой активности

- Официальный сайт ОАО "Саранский домостроительный комбинат" -Режим доступа: http://www.s-dck.ru/

- Экономическая теория (политэкономия): Учебник/Под. общ. ред. акад. В. И. Видяпина, акад. Г. П. Журавлевой. 4-е изд., перераб. и доп. -М.: ИНФРА -М, 2012. -560 с.