Анализ денежного рынка России в период эпидемиологического кризиса

Автор: Божечкова А.В., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 18 (120), 2020 года.

Бесплатный доступ

В марте – 1-ой декаде мая 2020 г. во время острой фазы эпидемиологического кризиса потребность банковского сектора в ликвидных средствах резко выросла. Это было обусловлено ростом объема наличных денег в обращении, увеличением остатков средств на корреспондентских счетах кредитных организаций, а также ростом обязательных резервов коммерческих банков. Однако по мере стабилизации ситуации в экономике со 2-ой декады мая и снижения неопределенности профицит ликвидности вновь начал расти. Для дальнейшей стабилизации рынка Банк России дополнил перечень инструментов предоставления рублевой ликвидности кредитным организациям аукционами РЕПО на сроки 1 месяц и 1 год, однако в условиях восстановления уровня ликвидности пока они остаются мало востребованными.

Короткий адрес: https://sciup.org/170176134

IDR: 170176134

Текст научной статьи Анализ денежного рынка России в период эпидемиологического кризиса

В марте – 1-ой декаде мая 2020 г. во время острой фазы эпидемиологического кризиса потребность банковского сектора в ликвидных средствах резко выросла. Это было обусловлено ростом объема наличных денег в обращении, увеличением остатков средств на корреспондентских счетах кредитных организаций, а также ростом обязательных резервов коммерческих банков. Однако по мере стабилизации ситуации в экономике со 2-ой декады мая и снижения неопределенности профицит ликвидности вновь начал расти. Для дальнейшей стабилизации рынка Банк России дополнил перечень инструментов предоставления рублевой ликвидности кредитным организациям аукционами РЕПО на сроки 1 месяц и 1 год, однако в условиях восстановления уровня ликвидности пока они остаются мало востребованными.

В марте-апреле 2020 г. в условиях распространения эпидемии финансовая стабильность российской экономики оказалась под угрозой. Возросшая неопределенность сформировала риски для денежного рынка. Повышенный спрос экономических агентов на ликвидные средства привел к резкому сокращению ликвидных ресурсов банковской системы. В этой связи одним из направлений поддержания финансовой стабильности Банком России стали меры по обеспечению банковской системы дополнительными рублевыми и валютными ресурсами.

18(120) 2020

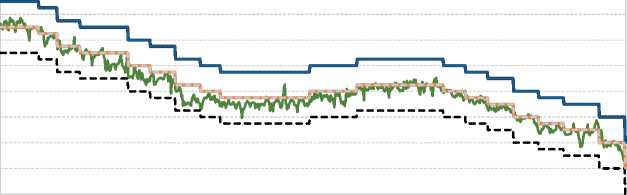

В марте – первой декаде мая 2020 г. величина структурного профицита ликвидности банковского сектора1 снизилась с 3,8 трлн руб. 1 марта 2020 г. до 1,2 трлн руб. ( рис. 1 ). Во-первых , снижение профицита ликвидности было обусловлено ростом количества наличных денег в обращении в результате высокого спроса на них со стороны населения в условиях неопределенности из-за пандемии коронавируса. Так, величина наличных денег в обра-

-500

-1000

-500

-1000

-1500

-2000

-2500

-3000

-3500

-4000

-4500

в

в

в

^е Прирост наличных денег в обращении с учетом остатков средств в кассах кредитных организаций (левая ось, млрд руб.)

^™ Прирост обязательных резервов кредитных организаций в Банке России (левая ось, млрд руб.)

^™ Прирост корреспондентских счетов кредитных организаций в Банке России (левая ось, млрд руб.)

^^^^^Структурный профицит ликвидности банковского сектора (правая ось, млрд руб.)

Рис. 1. Структурный профицит ликвидности банковского сектора, прирост наличных денег в обращении с учетом остатков средств в кассах кредитных организаций, прирост обязательных резервов коммерческих банков в Банке России

Источник: Банк России.

щении за март 2020 г. увеличилась на 0,7 трлн руб., максимальный прирост (0,2 трлн руб.) произошел в первый день внеплановых всеобщих выходных 27 марта 2020 г. Отметим, что наблюдавшийся в марте 2020 г. темп прироста наличных денег в обращении к предыдущему месяцу оказался существенно выше среднемесячного темпа прироста данного показателя за последние 5 лет (6,9% против 0,8%). В апреле 2020 г. прирост наличных денег в обращении, несмотря на некоторое замедление, оставался высоким и составил 0,6 трлн руб. или 5,1% к марту 2020 г. В среднем в течение предыдущих 5 лет апрельский темп прироста наличных денег в обращении был несколько ниже и составлял 3,1%. В мае 2020 г. спрос на наличные увеличился еще на 0,3 трлн руб. (2,3% к апрелю 2020 г.), что значительно выше типичных для мая значений -0,07 трлн руб. (в среднем за последние пять лет темп прироста наличных денег в обращении в мае к апрелю составлял -0,8%).

18(120) 2020

Во-вторых , снижению профицита ликвидности банковского сектора способствовало увеличение остатков средств на корреспондентских счетах кредитных организаций в связи со стремлением ряда банков сформировать запас ресурсов на случай неожиданного оттока средств клиентов в условиях роста неопределенности. Так, за март корреспондентские счета кредитных организаций в Банке России выросли на 26,9% до 2,6 трлн руб., а за апрель на 16,3% до 3,0 трлн руб. В мае корреспондентские счета кредитных организаций снизились на 8,9% до 2,8 трлн руб., а в июне стабилизировались в среднем на уровне около 2,5 трлн руб.

В-третьих, сокращению профицита ликвидности банковского сектора также способствовал рост обязательных резервов коммерческих банков в результате валютной переоценки обязательств кредитных организаций в условиях ослабления валютного курса рубля. Данный эффект реализовался в апреле, в результате обязательные резервы банков выросли на 6,9% до 0,7 трлн руб. В марте и мае 2020 г. прирост был умеренным и составил 1,5 и 1% соответственно. Отметим, что во 2-ой декаде мая по мере снижения не- определенности в экономике размер структурного профицита ликвидности стабилизировалась, а к 22 июню достиг 2,1 трлн руб.

В рамках реализуемого режима таргетирования инфляции и соответствующей процентной политики ЦБ РФ с помощью операций предоставления и абсорбирования ликвидности достигает своей операционной цели по удержанию краткосрочных ставок денежного рынка внутри процентного коридора и их сближение с ключевой ставкой. В этой связи резкое снижение профицита ликвидности, наблюдавшееся в марте-апреле 2020 г., отразилось на ставках денежного рынка, в этих условиях регулятор предпринял меры для стабилизации ситуации.

Так, в условиях снижения профицита ликвидности Банк России возобновил аукционы РЕПО «тонкой настройки» по предоставлению ликвидности банковскому сектору, которые не проводились с февраля 2017 г. В марте-мае 2020 г. ЦБ РФ 11 раз провел подобные операции, причем средний объем предоставленных в рамках одного аукциона средств составил 406 млрд руб. Высокий спрос на данные операции сохранялся по 1-ю декаду мая 2020 г., а затем в результате стабилизации ситуации на денежном рынке операции тонкой настройки по предоставлению ликвидности банковскому сектору на срок до одной недели не проводились.

Из-за роста потребности банков в ликвидных ресурсах ЦБ РФ также снизил объем размещения купонных облигаций Банка России (КОБР). Если в марте и апреле 2020 г. размещенный объем КОБР составил 490,4 и 582,0 млрд руб. соответственно (по 500 млрд руб. в марте и апреле 2019 г.), то в мае объем размещений КОБР оказался нулевым (600 млрд руб. в мае 2019 г.). Так, 12 мая не был проведен аукцион по размещению 33-го выпуска КОБР, а также регулятор принял решение не проводить аукционы по размещению 32-го выпуска КОБР вплоть до погашения 31-го выпуска. В результате за март-май 2020 г. объем вложений коммерческих банков в КОБР снизился на 41% до 1,1 трлн руб.

Отметим, что в результате роста напряженности на денежном рынке в отдельные дни наблюдалось превышение краткосрочной ставки денежного рынка над ключевой. Пиковая величина данного спреда пришлась на конец апреля и достигала 0,5 п.п. Тем не менее принятые регулятором меры позволили стабилизировать ситуацию и снизить степень отклонения ставки денежного рынка от ключевой. ( рис. 2 ). Однако во 2-ой декаде июня 2020 г. по мере приближения дня заседания Совета директоров Банка России по ключевой ставке отрицательный спред между однодневной ставкой денежного рынка МИАКР и ключевой ставкой вырос в среднем до 0,3 п.п. в результате ожиданий участников рынка по значительному снижению ключевой ставки. Отметим, что ожидания рынка оправдались: 19 июня ключевая ставка была снижена на 1 п.п. до исторического минимума, составившего 4,5% годовых.

18(120) 2020

В мае 2020 г. Банк России дополнил перечень используемых инструментов предоставления рублевой ликвидности кредитным организациям аукционами РЕПО на срок 1 месяц и 1 год. В качестве обеспечения по данным операциям принимается более узкий перечень ценных бумаг, чем по операциям РЕПО на более короткие сроки. Состав обеспечения включает облигации федерального займа из ломбардного списка, а также облигации субъектов Российской Федерации и муниципальных образований с наивысшим кредитным рейтингом по национальной рейтинговой шкале. Первый подобный аукцион сроком 28 дней с лимитом в 500 млрд руб., назначенный на 25 мая 2020 г., был признан несостоявшимся. В условиях восстановления

11,5

10,5

9,5

8,5

7,5

6,5

5,5

4,5

3,5

^^^^^^^^^* Ставка MIACR по рублевым кредитам на 1 день на межбанковском рынке

^^^^^^^^ Минимальная ставка РЕПО на аукционе на 1 день и 1 неделю

Ставка по депозитам сроком на 1 день

^^^^^^* Фиксированная ставка по операциям предоставления ликвидности

Ставка по кредитам "овернайт"

Максимальная ставка по депозитным аукционам на срок 1 неделя

Рис. 2. Коридор процентных ставок Банка России и динамика ставок межбанковского рынка

Источник: Банк России.

уровня ликвидности банковского сектора банки не предъявили спрос на длинное РЕПО. В июне по мере дальнейшего роста профицита ликвидности банковского сектора длинное рефинансирование также оказалось практически невостребованным. Так, по итогам годового аукциона РЕПО, проведенного Банком России 22 июня, спрос составил лишь 5,1 млрд руб. при лимите в 400 млрд руб., тогда как аналогичный аукцион на срок 29 дней был признан несостоявшимся из-за отсутствия заявок.

В целом ситуация, сложившаяся на денежном рынке в условиях эпидемиологического кризиса, существенным образом отличается от валютного кризиса конца 2014 г. – начала 2015 г., когда в условиях усиления структурного дефицита ликвидности размер задолженности банковского сектора перед ЦБ РФ превысил пиковые значения кризисного периода 2009 г. практически в 2 раза, увеличившись за 12 месяцев в 2,1 раза и составив на 1 января 2015 г. 9,3 трлн руб.

18(120) 2020

Существенное отличие между кризисными эпизодами заключается также в потребности банковского сектора в валютных ресурсах. Так, на протяжении марта-мая 2020 г. ситуация с валютной ликвидностью банковского сектора оставалась стабильной. Поддержанию необходимого уровня валютной ликвидности способствовали продажи валюты Банком России в рамках бюджетного правила (0,7 трлн руб. за март-май 2020 г.), дополнительные продажи валюты при цене на нефть марки Urals ниже 25 долл./ барр., а также снизившаяся за последние годы долларизация российской экономики. В результате банки не предъявляли спрос на инструменты предоставления валютной ликвидности со стороны ЦБ РФ. Отметим, что в конце 2014 г. – начале 2015 г. в условиях паники на валютном рынке банки активно прибегали к использованию аукционов валютного РЕПО, задолженность по которым достигала 33,9 млрд долл.

Значительное отличие текущего кризиса от валютного кризиса конца 2014 г. – начала 2015 г. заключается в поведении краткосрочной ставки денежного рынка. Так, в декабре 2014 г. однодневная ставки МИАКР неоднократно выходила за пределы процентного коридора, превышая в отдельные дни ключевую ставку на 1,1–11,3 п.п. В подобных условиях нестабильность на денежном и валютном рынках привела к необходимости экстренного повышения ключевой ставки с 10,5 до 17% годовых. Во время текущего кризиса ставка денежного рынка не превышала ключевую более, чем на 0,5 п.п., а ситуация в экономике и на финансовом рынке позволила значительно смягчить денежно-кредитную политику.

Таким образом, меры регулятора, направленные на стабилизацию ситуации на финансовом рынке и обеспечение необходимого уровня ликвидности в банковском секторе, предпринятые весной 2020 г., оказались эффективными и позволили удержать краткосрочную ставку денежного рынка вблизи ключевой. Главную роль в успешном прохождении кризисного периода сыграли режим инфляционного таргетирования и бюджетное правило, позволившие не допустить значительного ослабления рубля, ускорения инфляции и паники на рынках. Существенное снижение рисков для финансовой стабильности, наблюдаемое во 2-ой половине мая – июне 2020 г., связанное со смягчением карантинных ограничений в мире, ожиданиями постепенного восстановления экономической активности, некоторое укрепление рубля в результате улучшения условий торговли будут способствовать постепенному возвращению профицита ликвидности на прежний уровень в случае отсутствия реализации новых рисков. ж

18(120) 2020