Анализ денежных средств с использованием прямого и косвенного метода

Автор: Солдатова Л.И., Солдатова А.П.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-2 (16), 2015 года.

Бесплатный доступ

В статье проведен анализ денежных средств от текущей, инвестиционной и финансовой деятельности.

Платежеспособность, денежные средства, притоки, оттоки денежных средств

Короткий адрес: https://sciup.org/140114068

IDR: 140114068

Текст научной статьи Анализ денежных средств с использованием прямого и косвенного метода

Анализ движения денежных средств позволяет с известной долей точности объяснить расхождение между величиной денежного потока и полученной за определенный период прибылью.

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за поступлением и расходованием денежных средств. В Росси прямой метод положен в основу формы «Отчета о движении денежных средств». При этом превышение поступлений над выплатами как по предприятию в целом, так и по видам деятельности означает приток средств, а превышение выплат над поступлениями – их отток (таблица 1).

Таблица 1 – Анализ движения денежных средств по текущей деятельности, тыс. руб.

|

Показатель |

2010г |

2011г |

2012г |

2013г |

2014г |

2014 к 2010г.г. (+;-) |

|

Денежные средства, полученные: |

1806 |

1903 |

3592 |

5825 |

11721 |

9915 |

|

средства, полученные от покупателей, заказчиков |

1717 |

1857 |

2514 |

4032 |

6534 |

4817 |

|

прочие поступления |

89 |

46 |

1078 |

1793 |

5187 |

5098 |

|

из них бюджетные субсидии |

7 |

16 |

1047 |

1767 |

5133 |

5126 |

|

Денежные средства, направленные: |

1805 |

1850 |

3249 |

13260 |

10024 |

8219 |

|

на оплату материалов, товаров и т.д. |

734 |

330 |

1556 |

9958 |

4670 |

3936 |

|

на оплату труда |

806 |

1019 |

1123 |

2394 |

4686 |

3880 |

|

на расчеты по налогам и сборам |

219 |

469 |

564 |

- |

- |

-219 |

|

на прочие расходы |

46 |

32 |

6 |

908 |

668 |

622 |

|

Чистые денежные средства от текущей деятельности |

1 |

53 |

343 |

(7435) |

1697 |

1696 |

В ООО в 2010 году происходило движение денежных средств только по текущей деятельности. В период с 2011 года по 2014 год движение денежных средств наблюдается как по текущей деятельности, так и по инвестиционной и финансовой деятельности. В ООО в 2014 году по сравнению с 2010 годом увеличился приток денежных средств по текущей деятельности на 1 млн. 696 тыс. руб. Главным образом приток денежных средств произошел за счет увеличения прочих поступлений, а именно, за счет увеличения бюджетных субсидий на 5 млн. 126 тыс. руб.

Таблица 2 – Анализ движения денежных средств по инвестиционной деятельности, тыс. руб.

|

Показатель |

2011г |

2012г |

2013г |

2014г |

2014 к 2011г.г.(+;-) |

|

Средства, полученные от возврата предоставленных займов |

- |

- |

97 |

30 |

30 |

|

Денежные средства, направленные: |

52 |

8 |

108 |

1821 |

1769 |

|

на приобретение, создание, модернизацию, реконструкцию и подготовку к использованию внеоборотных активов |

- |

- |

- |

1821 |

1821 |

|

на предоставление займов другим лицам |

52 |

8 |

30 |

- |

-52 |

|

прочие платежи |

- |

- |

78 |

- |

- |

|

Результат движения денежных средств от инвестиционной деятельности |

(52) |

(8) |

(11) |

(1791) |

(1739) |

С 2011 года ООО начинает развивать свою инвестиционную деятельность. Так в 2011 и 2012 годах организация направляет свои денежных средства на предоставление займов в размере 52 тыс. руб. и 8 тыс. руб. соответственно.

Таблица 3 – Анализ движения денежных средств по финансовой деятельности, тыс. руб.

|

Показатель |

2011г |

2012г |

2013г |

2014г |

2014 к 2011г.г.(+;-) |

|

Поступило денежных средств |

3454 |

10711 |

7695 |

3260 |

-194 |

|

в т.ч. кредитов и займов |

3454 |

10661 |

7653 |

3260 |

-194 |

|

денежных вкладов собственников (участников) |

- |

50 |

42 |

- |

- |

|

Денежные средства, направленные: |

3454 |

10711 |

142 |

1817 |

-1637 |

|

в т. ч. на погашение кредитов и займов |

2049 |

- |

100 |

1817 |

-232 |

|

на прочие выплаты, перечисления |

1405 |

10711 |

42 |

- |

-1405 |

|

Результат движения денежных средств от финансовой деятельности |

0 |

0 |

7553 |

1443 |

1443 |

Финансовую деятельность ООО начинает развивать с 2011 года за счет поступления денежных средств полученных в кредит и направления их на погашения кредитов и прочих выплат

Анализ движения денежных средств позволяет с известной долей точности объяснить расхождение между величиной денежного потока и полученной за определенный период прибылью.

Таблица 4 - Динамика денежных поступлений и дебиторской задолженности, тыс. руб.

|

Показатель |

2010 г |

2011 г |

2012 г |

2013 г |

2014 г |

|

Дебиторская задолженность на начало периода |

- |

12 |

- |

- |

567 |

|

Средства, полученные от текущей деятельности |

1806 |

1903 |

3592 |

5825 |

11721 |

|

Средства, полученные от инвестиционной деятельности |

- |

- |

- |

97 |

30 |

|

Средства, полученные от финансовой деятельности |

- |

3454 |

10711 |

7695 |

3260 |

|

Дебиторская задолженность на конец периода |

12 |

- |

- |

567 |

1139 |

На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности.

Третий этап является логическим продолжением двух предыдущих: путем сопоставления прогнозируемых денежных поступлений и выплат рассчитывается чистый денежный поток.

Таблица 5 - Прогнозируемый объем денежных средств от текущей деятельности, тыс. руб.

|

Показатель |

2010 г |

2011г |

2012 г |

2013 г |

2014 г |

|

Поступление денежных средств, в т.ч. продажа товаров |

1717 |

1857 |

2514 |

4032 |

6534 |

|

прочие поступления |

89 |

46 |

1078 |

1793 |

5187 |

|

Всего поступлений |

1806 |

1903 |

3592 |

5825 |

11721 |

|

Отток поступлений, в т.ч. погашение кредиторской задолженности |

1540 |

1349 |

2679 |

12352 |

9356 |

|

прочие платежи |

265 |

501 |

570 |

908 |

668 |

|

Всего выплат |

1805 |

1850 |

3249 |

13260 |

10024 |

|

Излишек (недостаток) |

1 |

53 |

313 |

(7435) |

1697 |

Таблица 6 - Прогнозируемый объем денежных средств от инвестиционной деятельности, тыс. руб.

|

Показатель |

2011 г |

2012г |

2013 г |

2014 г |

|

Поступления денежных средств, полученных от возврата предоставленных займов |

- |

- |

97 |

30 |

|

Отток поступлений |

52 |

8 |

108 |

1821 |

|

Излишек (недостаток) |

(52) |

(8) |

(11) |

(1791) |

Таблица 7 - Прогнозируемый объем денежных средств от финансовой деятельности, тыс. руб.

|

Показатель |

2011 г |

2012г |

2013 г |

2014 г |

|

Поступление денежных средств |

3454 |

10711 |

7695 |

3260 |

|

Отток денежных средств в т. ч. погашение кредитов и займов |

2049 |

- |

100 |

1817 |

|

прочие выплаты |

1405 |

10711 |

42 |

- |

|

Всего отток |

3454 |

10711 |

142 |

1817 |

|

Излишек (недостаток) |

0 |

0 |

7553 |

1443 |

На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании.

Таблица 8 - Определение и анализ бюджета денежных средств, тыс.

руб.

|

Показатель |

2010 г |

2011 г |

2012 г |

2013 г |

2014 г |

|

Остаток денежных средств на начало года |

- |

150 |

203 |

546 |

150 |

|

Изменение денежных средств |

1 |

53 |

343 |

(7435) |

1697 |

|

Остаток денежных средств на конец года |

1 |

203 |

546 |

(6889) |

1847 |

|

Требуемый минимум денежных средств на расчетном счете |

150 |

150 |

150 |

150 |

150 |

|

Требуемая краткосрочная ссуда |

149 |

- |

- |

7039 |

- |

В ООО наблюдался недостаточное количество необходимых денежных средств и организация нуждается в краткосрочных ссудах.

В процессе анализа состояния денежных расчетов необходимо прежде всего проанализировать источники поступления денежных средств в организации (таблица 9).

Таблица 9 - Анализ источников поступления денежных средств от текущей деятельности, тыс. руб.

|

Показатель |

2010 г |

2011 г |

2012 г |

2013 г |

2014 г |

2014 г. в % к |

|||

|

2010г |

2011г |

2012г |

2013г |

||||||

|

Текущая деятельность |

|||||||||

|

Средства, полученные от покупателей |

1717 |

1857 |

2514 |

4032 |

6534 |

3,8 раза |

3,5 раза |

2,6 раза |

160 |

|

Прочие поступления |

89 |

46 |

1078 |

1793 |

5187 |

58,3 раза |

112,7 раза |

4,8 раза |

2,9 раза |

|

Итого по текущей деятельности |

1806 |

1903 |

3592 |

5825 |

11721 |

6,5 раза |

6,1 раза |

3,3 раза |

2,0 раза |

|

Инвестиционная деятельность |

|||||||||

|

Средства, полученные от возврата предоставленных займов |

- |

- |

- |

97 |

30 |

- |

- |

- |

30,9 |

|

Итого по инвестиционной деятельности |

- |

- |

- |

97 |

30 |

- |

- |

- |

30,9 |

Финансовая деятельность

|

Поступление денежных средств |

- |

3454 |

10711 |

7695 |

3260 |

- |

94,4 |

30,4 |

42,3 |

|

Итого по финансовой деятельности |

- |

3454 |

10711 |

7695 |

3260 |

- |

94,4 |

30,4 |

42,3 |

|

Всего |

1806 |

5357 |

14303 |

13617 |

15011 |

8,3раза |

2,8раза |

104,9 |

110,2 |

Общая сумма поступления денежных средств в 2014 году по сравнению с 2010 годом увеличилась в 8,3 раза. Такое изменение связано с увеличением объемов поступлений от текущей деятельности и возникновением поступлений от финансовой и инвестиционной деятельности организации. Данная динамика увеличения суммы поступлений от текущей деятельности в ООО объясняется увеличением объема выручки за счет повышения цен на продукцию и ее объема выпуска.

Таблица 10- Структура поступления денежных средств, %

|

Показатель |

2010 г |

2011 г |

2012 г |

2013 г |

2014 г |

Отклонение 2014 г. от |

|||

|

2010г |

2011г |

2012г |

2013г |

||||||

|

Текущая деятельность |

|||||||||

|

Средства, полученные от покупателей |

95,1 |

34,6 |

17,6 |

29,6 |

43,5 |

-51,6 |

8,9 |

25,9 |

13,9 |

|

Прочие поступления |

4,9 |

0,8 |

7,5 |

13,2 |

34,5 |

29,6 |

33,7 |

27 |

21,3 |

|

Итого по текущей деятельности |

100,0 |

35,5 |

25,1 |

42,7 |

78,1 |

-21,9 |

42,6 |

53 |

35,4 |

|

Инвестиционная деятельность |

|||||||||

|

Средства, полученные от возврата предоставленных займов |

- |

- |

- |

0,7 |

0,2 |

0,2 |

0,2 |

0,2 |

-0,5 |

|

Итого по инвестиционной деятельности |

- |

- |

- |

0,7 |

0,2 |

0,2 |

0,2 |

0,2 |

-0,5 |

|

Финансовая деятельность |

|||||||||

|

Поступление денежных средств |

- |

64,5 |

74,5 |

56,2 |

21,7 |

21,7 |

42,8 |

-52,8 |

-34,5 |

|

- |

- |

0,3 |

0,3 |

- |

- |

- |

-0,3 |

-0,3 |

|

|

Итого по финансовой деятельности |

- |

64,5 |

74,8 |

56,5 |

21,7 |

21,7 |

42,8 |

-53,1 |

-34,8 |

|

Всего |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

- |

- |

- |

- |

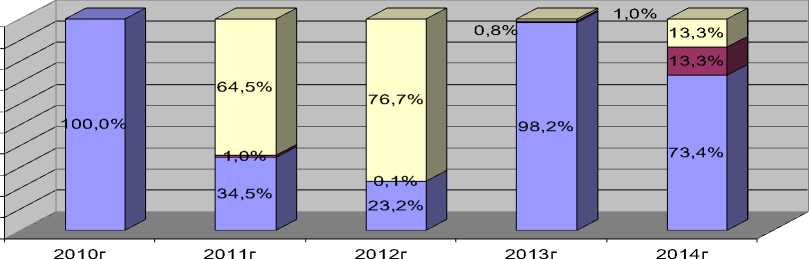

В ООО поступления денежных средств в 2010 году происходило только по текущей деятельности, и наибольший удельный вес приходится на средства, полученные от покупателей и заказчиков 95,1%.

Так как в ООО поступления денежных средств в 2010 году происходило только по текущей деятельности, поэтому и направления использования денежных средств были только по текущей деятельности. При этом наибольший удельный вес в структуре выбытия денежных средств приходится на оплату труда 44,7%.

100,0%

90,0%

80,0%

70,0%

60,0%

50,0%

40,0%

30,0%

20,0%

10,0%

0,0%

[□ Текущая деятельность п Инвестиционная деятельность п Финансовая деятельность

Рисунок 5 - Структура выбытия денежных, %

Общая сумма денежных средств, выбывших из предприятия в 2014 г. по сравнению с 2010 г. увеличилась в 7,6 раз. Выбытие денежных средств в большей степени связано с текущей деятельностью, но также в период с 2011 года по 2014 год наблюдается выбытие денежных средств в инвестиционной и финансовой деятельности.

Таблица 11 - Динамка выбытия денежных средств, тыс. руб.

|

Показатель |

201 0 г |

201 1 г |

2012 г |

2013 г |

2014 г |

2014 г. в % к |

|||

|

2010г |

2011г |

2012г |

2013г |

||||||

|

Текущая деятельность |

|||||||||

|

Оплата приобретенных товаров, работ, услуг, сырья и иных оборотных активов |

734 |

330 |

1556 |

9958 |

4670 |

6,4 раза |

14,1 раза |

3 раза |

46,9 |

|

Оплата труда |

806 |

101 9 |

1123 |

2394 |

4686 |

5,8 раза |

4,6 раза |

4,2 раза |

195,7 |

|

Расчеты по налогам и сборам |

219 |

469 |

564 |

- |

- |

- |

- |

- |

- |

|

Прочие расходы |

46 |

32 |

6 |

908 |

668 |

14,5раз а |

20,8 |

111раз а |

73,6 |

|

Итого по текущей деятельности |

180 5 |

185 0 |

3249 |

1326 0 |

1002 4 |

5,5раза |

5,4раз а |

3,1раза |

75,6 |

|

Инвестиционная деятельность |

|||||||||

|

Приобретение, создание, |

- |

- |

- |

- |

1821 |

- |

- |

- |

- |

|

модернизацию, реконструкцию и подготовку к использованию внеоборотных активов |

|||||||||

|

Предоставление займов другим лицам |

- |

52 |

8 |

30 |

- |

- |

- |

- |

- |

|

Прочие платежи |

- |

- |

- |

78 |

- |

- |

- |

- |

- |

|

Итого по инвестиционно й деятельности |

- |

52 |

8 |

108 |

1821 |

- |

35раза |

227раз а |

16раз а |

|

Финансовая деятельность |

|||||||||

|

Погашение кредитов и займов |

- |

204 9 |

- |

100 |

1817 |

- |

88,7 |

- |

18,2 раза |

|

Прочие выплаты, перечисления |

- |

140 5 |

1071 1 |

42 |

- |

- |

- |

- |

- |

|

Итого по финансовой деятельности |

- |

345 4 |

1071 1 |

142 |

1817 |

- |

52,6 |

16,9 |

12,8 раза |

|

Всего |

180 5 |

535 6 |

1396 8 |

1351 0 |

1366 2 |

7,6раза |

2,5раз а |

97,8 |

101,1 |

Выбытие денежных средств по финансовой деятельности организации в 2014 году по сравнению с 2013 годом в 16 раз.Такое существенное различие в динамике отдельных направлений расходования денежных средств соответственно привело к изменению их структуры.

На практике используют два метода расчета денежных потоков – прямой и косвенный.

Прямой метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период.

Таблица 13 - Анализ движения денежных средств (прямой метод), тыс.

руб.

|

Показатель |

Отчетный год |

Предыдущий год |

|

Текущая деятельность |

||

|

Поступило |

11721 |

5825 |

|

в т.ч. выручка о продажи продукции |

6534 |

4032 |

|

прочие поступления |

5187 |

1793 |

|

Направлено |

10024 |

13260 |

|

в т.ч. на оплату материалов, товаров и т.д. |

4670 |

9958 |

|

на выплату заработной платы |

4686 |

2394 |

|

на оплату налогов и сборов |

- |

- |

|

на прочие расходы |

668 |

908 |

|

Итого: приток (отток) денежных средств по |

1697 |

(7435) |

|

текущей деятельности |

||

|

Инвестиционная деятельность |

||

|

Поступило |

30 |

97 |

|

в т.ч. возврат предоставленных займов |

30 |

97 |

|

Направлено |

1821 |

108 |

|

в т.ч. приобретение, создание, модернизацию, реконструкцию и подготовку к использованию внеоборотных активов |

1821 |

- |

|

на предоставление займов другим лицам |

- |

30 |

|

прочие платежи |

- |

78 |

|

Итого: приток (отток) денежных средств по инвестиционной деятельности |

(1791) |

(11) |

|

Финансовая деятельность |

||

|

Поступило |

3260 |

7695 |

|

в т.ч. кредитов и займов |

3260 |

7653 |

|

денежных вкладов собственников (участников) |

- |

42 |

|

Направлено |

1817 |

142 |

|

в т.ч. погашение кредитов и займов |

1817 |

100 |

|

прочие выплаты, перечисления |

- |

42 |

|

Итого: приток (отток) денежных средств по финансовой деятельности |

1443 |

7553 |

|

Общее изменение денежных средств за анализируемый период |

1349 |

107 |

В организации за анализируемый период улучшилась платежеспособность, так как полученный приток денежных средств увеличился в 12,6 раза.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств.

Таблица 14 -Сведения об изменении статей собственного капитала, тыс. руб.

|

Статьи баланса |

Начало периода |

Конец периода |

Изменения: увеличение (+), уменьшение (-) |

|

Текущая деятельность |

|||

|

Производственные запасы |

6850 |

8233 |

1383 |

|

Дебиторская задолженность |

567 |

1139 |

572 |

|

Денежные средства |

444 |

1793 |

1349 |

|

Расчеты с кредиторами |

1312 |

1708 |

396 |

|

Расчеты с персоналом |

2475 |

3551 |

1076 |

|

Расчеты с внебюджетными фондами |

629 |

950 |

321 |

|

Расчеты с бюджетом |

256 |

99 |

-157 |

|

Расчеты по прочим кредиторам |

183 |

273 |

90 |

|

Инвестиционная деятельность |

|||

|

Основные средства |

15710 |

16480 |

770 |

|

Финансовая деятельность |

|||

|

Долгосрочные заемные средства |

20001 |

21044 |

1043 |

|

Краткосрочные заемные средства |

1960 |

2360 |

400 |

Обобщающая информация о движении денежных средств косвенным методом на анализируемом предприятии приведена в таблице 22.

Таблица 15 - Анализ движения денежных средств (косвенный метод), тыс. руб.

|

Показатель |

Сумма |

|

Текущая деятельность |

|

|

Чистый убыток |

-2745 |

|

Изменение производственных запасов (плюс НДС по приобретенным ценностям) |

1383 |

|

Изменение дебиторской задолженности |

572 |

|

Изменение кредиторской задолженности |

396 |

|

Инвестиционная деятельность |

|

|

Изменение основные средства |

770 |

|

Финансовая деятельность |

|

|

Изменение долгосрочных заемных средств |

1043 |

|

Изменение краткосрочных заемных средств |

400 |

|

Изменения денежных средств |

1349 |

Общее изменение денежных средств, очевидно, осталось неизменным: 1 млн. 349 тыс. руб. Основной причиной расхождения полученного чистого финансового результата и чистого потока денежных средств явилось увеличение дебиторской задолженности (572 тыс. руб.) и кредиторской задолженности (396 тыс. руб.), повлекшее приток денежных средств.

С помощью управленческой информации руководство предприятия может контролировать текущую платежеспособность, принимать оперативные решения по ее стабилизации, оценивать возможность дополнительных инвестиций. Кредиторы могут составить заключение о достаточности средств у предприятия и его способности генерировать денежные средства, необходимые для платежей.

Список литературы Анализ денежных средств с использованием прямого и косвенного метода

- Иванова О.Е. Концепция построения интегральной оценки финансового состояния промышленного сектора экономики//Интернет-журнал «Науковедение», 2014 № 5 (24).-Режим доступа: http://naukovedenie.ru/PDF/19evn413.pdf, свободный. -Загл. с экрана. -Яз. рус.,англ.

- Иванова О.Е., Солдатова Л.И. Управленческая отчетность как информационный ресурс о затратах.//Бухучет в здравоохранении.-2014.-№4.-С. 35-47.

- Солдатова Л.И., Кривцова И.Н. Бухгалтерский учет доходов и расходов государственных (муниципальных) медицинских учреждений.//Бухучет в здравоохранении.-2014.-№ 6.-С. 33-38.

- Солдатова А.П., Солдатова Л.И. Анализ затрат с целью оптимизации уровня себестоимости продукции//Международный научно-исследовательский журнал. 2014. № 2-2 (21). С. 78-79.