Анализ динамики индикаторов российского фондового рынка

Автор: Ильясов Руслан Хизраилевич, Куразова Диана Алдамовна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 4 (100), 2016 года.

Бесплатный доступ

Финансовый рынок любого государства аккумулирует всю накопившуюся информацию в экономике и отражает ее в уровне цен на биржевые ценные бумаги. В условиях развивающегося мирового финансового кризиса необходимо тщательно отслеживать мировые тенденции развития, так как они оказывают прямое воздействия на локальные национальные финансовые рынки. Российский финансовый рынок как один из молодых рынков испытывает давление мировой экономической конъюнктуры, что отражается на движении его основных индикаторов -биржевых индексах ММВБ и РТС. Цель работы - проанализировать влияние мирового рынка нефти на показатели российского финансового рынка - биржевые индексы ММВБ и РТС. В соответствии с поставленной целью в статье последовательно решены следующие задачи: проанализированы основные макроэкономические факторы, влияющие на динамику нефтяных цен, проведен краткий анализ динамики индексов ММВБ и РТС; установлена взаимосвязь тенденций российского финансового рынка и мировой экономической конъюнктуры; оценены инвестиционные возможности российского финансового рынка. В статье были использованы методы сравнительного анализа, графического анализа, систематизации, аналогии, сопоставления. Работа представляет собой комплексный обзор ситуации на мировом рынке нефти, включая оценку его влиянии на динамику основных индикаторов российского финансового рынка, оценку текущей финансовой и политической ситуации в мире.

Финансовый рынок, индикатор, биржевые индексы, нефть

Короткий адрес: https://sciup.org/14875703

IDR: 14875703

Analysis of the dynamics at the Russian stock market indicators

The financial market of any country accumulates all the information accumulated in the economy and reflects its level of prices in the commodity securities. In terms of developing the global financial crisis, it is necessary to closely monitor global trends, as they have a direct impact on the local, national financial markets. The Russian financial market as one of the young market is under pressure of the global economic situation, which is reflected in the movement of its main indicators - stock indexes MICEX and RTS. Purpose - to analyze the impact of the world oil market in the Russian financial market indices - MICEX and RTS indices. In accordance with the purpose of s article series following tasks: analysis of the main macroe-conomic factors affecting the dynamics of oil prices, conducted a brief analysis of the dynamics of the MICEX and RTS indices; establish the relationship tendencies of the Russian financial market and global economic conditions; evaluate investment opportunities in the Russian financial market. In this article, we were used methods of comparative analysis, graphical analysis, systematization, analogies, and comparisons. Work is a comprehensive overview of the situation on the world oil market and its impact on the dynamics of the main indicators of the Russian financial market.

Текст научной статьи Анализ динамики индикаторов российского фондового рынка

Руслан Хизраилевич Ильясов – кандидат экономических наук, доцент, заведующий кафедрой cтатистики и информационных систем в экономике Чеченского государственного университета (г. Грозный).

Диана Алдамовна Куразова – ассистент кафедры cтатистики и информационных систем в экономике Чеченского государственного университета (г. Грозный).

Глобализация мировых финансовых рынков – в последние годы достаточно динамично развивающийся процесс, который вовлекает все большее количество институциональных и межгосударственных инвесторов [17-22 и др.]. Российский финансовый рынок сегодня достаточно интегрирован в мировой финансовый сектор, что отражается на котировках отечественных ценных бумаг. Отсутствие многолетнего опыта анализа рыночных трендов на сравнительно молодом российском финансовом рынке затрудняет работу инвесторов и потенциальных эмитентов ценных бумаг. Поэтому оценка основных индикаторов российского рынка и их взаимосвязи с международными политическими и экономическими событиями позволит в дальнейшем спрогнозировать вероятный тренд рыночных цен на основные финансовые инструменты рынка и откроет существующие инвестиционные возможности.

На данный момент существенная волатильность курсов ценных бумаг на отечественном рынке даёт возможность работать и получать достаточно высокие прибыли в условиях стагнации мировых финансовых рынков. Оценка биржевых индексов позволяет выявить устойчивые закономерности развития и движения российского финансового рынка, отражает взаимозависимость между ними, определяет факторы, оказывающие влияние на национальную экономику. Знание ситуации на финансовом рынке дает возможность отечественным крупным компаниям корректировать собственную финансовую стратегию, открывает возможности для будущего инвестирования.

На начало 2016 года мировой финансовый рынок продемонстрировал невысокие показатели за последние годы по объёмам торгов и росту цен на основные финансовые инструменты. Данные тенденции не замедлили отразиться на рынке ценных бумаг России, который, являясь развивающимся рынком, достаточно глубоко интегрирован в мировую финансовую систему и поэтому испытывает сильное влияние конъюнктуры мирового рынка. Ситуацию усугубили продление санкционных ограничений 2014 года, продиктованное геополитической нестабильностью в мире, и снижение цен на основной экспортный товар – нефть.

Так, 2 марта 2016 года Президент США Б. Обама продлил санкции, введенные в марте 2014 года против России, поскольку, по его заявлению, действия России продолжают представлять «необычайную и чрезвычайную угрозу национальной безопасности и зарубежной политике США». Санкционный список США дополнялся и расширялся в течении 2014-2015 гг. и предусматривает приостановление инвестиционных операций и транзакций с новыми ценными бумагами компаний из списка. Ранее Европейский Союз продлил введенные в 2014 году санкции до 31 июля 2016 г. Эти санкции по многим позициям схожи с санкциями США и затрагивают, прежде всего, финансовую, оборонную отрасли и энергетику, а также сделки с товарами двойного назначения.

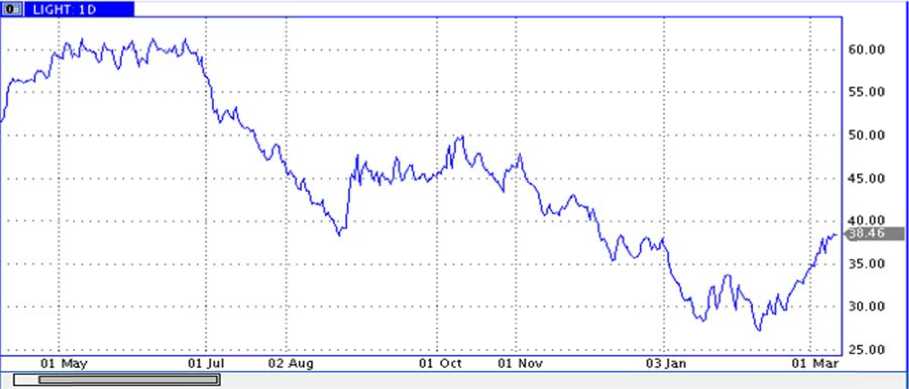

Еще один фактор давления на отечественную экономику – снижение котировок цен на нефть, которые опустились под конец 2015 года до $37 за баррель, с конца февраля 2016 цены пошли в рост, а в марте 2016 года достигли $38.46 за баррель (рис. 1). Данный рост котировок нефти Brent продолжается в свете встречи в феврале в Катаре министров нефти ОПЕК – Саудовской Аравии, Катара, Венесуэлы, а также главы Минэнерго РФ А. Новака. Стороны провели переговоры по вопросам стабилизации цен на мировом рынке нефти. На встрече была достигнута предварительная договоренность о готовности добытчиков сохранить в среднем в текущем году нефтедобычу на уровне января 2016 года, если другие государства, добывающие нефть, присоединятся к инициативной группе.

В настоящее время ведутся активные переговоры с другими производителями «черного золота». Такими как Иран, который поддерживает соглашение, но пока не присоединяется к нему. После встречи 14 марта 2016 года министра энергетики РФ А. Новака с министром нефти Ирана Б.Н. Занга-не появилась определенность в этом вопросе, которая определяет четкую позицию Ирана, желающего прежде всего нарастить объемы до уровня досанкционных в рамках квоты ОПЕК, а потом заморозить дальнейший рост добычи. Если такое соглашение будет достигнуто, рынок нефти продолжит расти и восстановится баланс спроса и предложения, что приведет к высокой волатильности на рынке нефти на фоне растущих цен. Подобные экономические встречи благотворно сказались на нефтяных котировках, которые снова пошли в рост с конца февраля 2016 года.

Необходимо отметить, что данный рынок является основным индикатором состояния мировой экономики, поскольку именно нефтяные котировки учитывают в себе экономические показатели развития отраслей экономики, прежде всего – промышленного сектора. Сектор промышленного производства высоко зависим от котировок «черного золота», падение которых отражается в том числе и на динамике роста ВВП, падении курса национальной валюты. Мировая экономика ждет стабильных цен на нефть, которые позволят снизить инфляционные ожидания инвесторов, в том числе работающих на российском рынке ценных бумаг [9, 10, 11].

Рис. 1. Цена на неф т ь на бирже с егодня и ее з начение (по данным FO R EX) .

Отметим, что отечественный р ы нок ценн ы х бумаг сегодня пред с тавляет П А О «Моско в ская Биржа» – крупн е йшая в России публи ч ная площа д ка для тор г овли акци я ми, облига ц иями, про и зводными инструментами, валютой и инстру м ентами де н ежного р ы нка, являющаяся так ж е централь н ым депоз и тарием. М осковская биржа был а образован а в декабре 2011 года в результат е слияния д в ух основных российских биржевых групп – Группы М М ВБ, старейшей наци о нальной б и ржи и вед у щего российского оператора рынка ценных бумаг, вал ю тного и де н ежного ры н ков, и Гру п пы РТС, к р упнейшег о на тот момент оператора срочно г о рынка [1 , 2]. Возникшая в резу л ьтате слия н ия вертика л ьно интег р ированная структура, обеспечи в ающая в о зможность торговли всеми осн о вными к а тегориями активов, была преобразована в от к рытое акц и онерное о б щество (О А О) и пере и менована в Московскую биржу. В феврале 2013 года М осковская биржа провела IPO, у с тановив ре к орд среди л окальных размещений . Совокупный объем размещения с оставил 15 млрд рубле й .

Отметим, что относительно мо л одой росс и йский рынок ценных б умаг доста т очно инте г рирован в мировую ф и нансовую систему, чт о отражает с я на движ е нии бирж е вых котир о вок росси й ского финансового р ы нка. Данный факт мы можем на б людать на примере ди н амики оте ч ественных индикаторов рынка, которые также демонст р ируют тен д енции к росту. Бирже в ые индекс ы представляют собой обобщающие показатели динамик и курса це н ных бумаг, котируем ы х на фон д овом рынке [12, 13]. Традиционн о на Московской бирж е считаютс я 2 основны х биржевы х индекса, н а которых о становимся нескольк о подробнее.

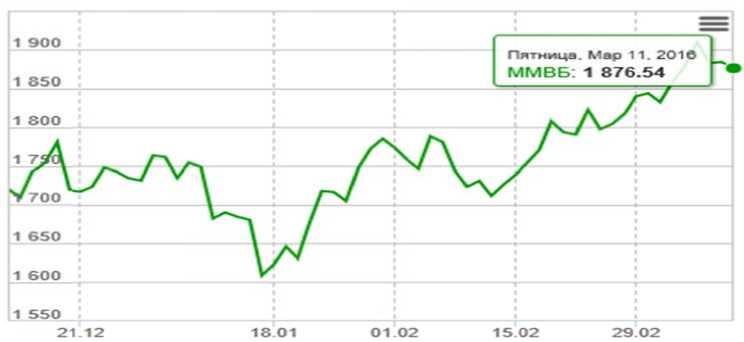

Во-перв ы х, индекс ММВБ – це н овой, взве ш енный по рыночной к апитализа ц ии (free-fl o at) композ и тный инд е кс российского фондо в ого рынка , включающий 50 наи б олее ликв и дных акци й крупнейших и динамично развивающихся р оссийских эмитентов, виды экон о мической д еятельнос т и которых относятся к о сновным секторам эк о номики, п р едставленн ы х на Мос к овской бир ж е [14, 15, 1 6]. Расчет индекса М М ВБ осуществляется М о сковской б иржей в р е альной вре м ени и по р ублевым ценам. База индекса М М ВБ пересматривается 4 раза в го д (16 марта, 16 июня, 1 6 сентября, 16 декабря), на основании неско л ьких критериев; определяющим и факторами являются рыночная к апитализа ц ия и ликвидность ак ц ий, значение коэффиц и ента free-f l oat [7, 8] и отраслевая принадлеж н ость эмитента акций. Динамика и н декса ММВБ за перио д декабрь 2 0 15 – март 2016 представлена на р и сунке 2.

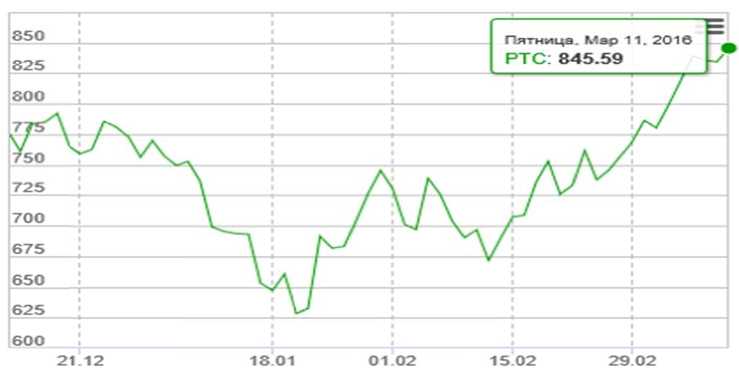

Во-втор ы х, индекс РТС – ценовой, взве ш енный по р ыночной к апитализа ц ии (free-float) индекс широкого рынка акций России, включающий 5 0 наиболее ликвидных акций кру п нейших и д инамично развивающихся российских эмитент о в, виды эк о номической деятельно с ти которых относятся к основным с е кторам экономики. Индекс РТС р а ссчитывает с я с 01 сентября 1995 г о да, расчет и ндекса про и зводится в режиме реал ь ного времени в доллар а х. Динами к а индекса РТС за пери о д декабрь 2 0 15 – март 2 016 представлена на рисунке 3.

Рис. 2. Динамика инде к са ММВБ за период 12.15-03.16 (по д а нным Груп п ы Investfun d s).

Рис. 3. Динамика инд е кса РТС за п ериод 12.15-03.16 (по да н ным Групп ы Investfunds).

Помимо указанных индексо в , на Моск о вской бирже рассчит ы ваются др у гие композитные индексы, отрас л евые индексы, тематические инд е ксы, которые постоян н о соверше н ствуются и дополняются по мер е развития самого рын к а. Индекс ы ММВБ и Р ТС имеют е диную баз у расчета, но ММВБ рассчитывае т ся в рублях, тогда ка к РТС расс ч итывается в долларах, поэтому н а него такж е влияет курс национальной валюты по отношению к дол л ару [4, 5, 6].

Анализ динамики российск и х индексов показывае т , что с нач а ла 2016 го д а российс к ий рынок акций продемонстрировал полож и тельную д инамику п о основны м индексам Московск о й биржи. По состоянию на 11 марта 2016 г., и ндекс ММ В Б вырос на 93,4 пунк т а по сравн е нию с мар т ом 2015 года (1783,34 п ункта), а индекс РТС вырос на 3 3 ,33 пункта по сравнению с марто м 2015 (812,26 пунктов). По итогам начала 2016 года 32 и з 50 акций , входящих в базу расч е та ММВБ, положительно повлияли на его р о ст, 18 ценных бумаг п овлияли о т рицательно. Наиболь ш ий вклад внесли в рост индексов ММВБ и РТС ценные бумаги финансов о го и нефтегазового с е ктора: об ы кновенные акции ПАО «Сбербанк», ПАО «Лукойл», П А О «Газпр о м». Существенное отрицательное влияние о к азало снижение цен на обыкновенные акци и ПАО «Ма г нит», привилегирован н ые акции О АО «АК «Транснефть». Положит е льную динамику индексов подтв е рждают растущие объемы капит а лизации основного рынка (рис. 4).

Анализ рыночного тренда капитализации основного рынка демонстрирует положительную динамику, что доказывает перспективность инвестирования в российские ценные бумаги. На росте рыночной капитализации сказались, прежде всего, фонды сырьевого и металлургического сектора, фонды акций второго эшелона, широкого рынка акций. Таким образом, в целом анализ индикаторов россий- ского рынка показал, что динамика совпала с динамикой нефтяных котировок, которые будут напрямую зависеть от действия и политики стран – основных экспортеров нефти. Геополитическая ситуация на Ближнем Востоке требует мирного урегулирования, что позволит добиться скорейшего достижения соглашения между странами ОПЕК, снизить волатильность финансового рынка и стабилизировать курс национальной валюты.

Рис. 4. Ди н амика капитализации о с новного ры н ка за период 05.15-03.16 (по данным Г руппы Inve s tfunds).

В данны й период для российского инвест о ра складывается дост а точно благ о приятная с итуация – работать на ф ондовом рынке и рас ш ирять инв е стиционное поле, тем более что м ногие отрасли производства и переработки получают в о зможност ь наращивать свои обо р оты, прив л екая допол н ительные источники ф инансирования. При д а льнейшем росте стоимости нефт и до $52 за баррель ма р ки Brent, будет расти доходность во многих отраслях, б удет укреп л яться рубль, восстана в ливаться отечественная экономи к а, которая сегодня н а ходится в в ысокой зависимости о т нефти. И м енно поэт о му нужна структурная перестройка экономи к и, которая даст возмо ж ность Рос с ии выйти в дальнейш е м из криз и са и сделать Москву международным финан с овым центром.

Список литературы Анализ динамики индикаторов российского фондового рынка

- Беденков Д. Инвестиционная привлекательность России: экономический рост и российский фондовый рынок. . Режим доступа: http://bujet.ru/article/5836.php (дата обращения 09.03.2016).

- Калинников К. Экономика. Кудрин: экономику России спасут реформы, а не антикризисные планы. . Режим доступа: http://ria.ru/economy/20160127/1365777216.html (дата обращения 02.03.2016).

- Бархатов И.В. Специфические черты развития фондового рынка. . Режим доступа: http://www.lib.csu.ru/vch/074/007.pdf (дата обращения 09.01.2016).

- Тарунина Г.А. Фондовый рынок и модернизация российской экономики//Вестник Томского государственного университета. 2012. № 2 (18). С. 11-16.

- Ямаев А. Ф. Фондовый рынок России. Перспективы развития//БашГУ. 2015. № 8.

- Веденеев А., Данилова Ю., Масленников Н., Моисеев С. Структурная модернизация финансовой системы России//Вопросы экономики. 2010. № 5.

- Игонина Л.Л. Модернизация финансовой системы России: задачи, императивы, тенденции//Финансы и кредит. 2012. № 3.

- Обухова С.В., Федотова Г.В. Инвестиционная привлекательность регионов ЮФО//Материалы 3-й Международной научно-практической конференции; Отв. ред. Горохов А. А. Курск, 2013. С. 220-222.

- Перекрестова Л.В., Федотова Г.В., Мытарева Л.А. Теории финансов и финансового менеджмента. Волгоград: Изд-во ВолГУ, 2010.

- Федотова Г.В., Широбакин В.И. Оценка инвестиционной привлекательности рынка драгоценных металлов в условиях мирового финансового кризиса//Финансы и кредит. 2011. № 2. С. 56-59.

- Финансовые кризисы. Коллективная монография. Часть 1/Сазонов С.П. и др. Волгоград: Изд-во ВолгГТУ, 2013.

- Сазонов С.П., Придачук М.П., Шор Д.М. Государственные ценные бумаги. Волгоград: Изд-во ВолГУ, 2012.

- Федотова Г.В., Обухова С.В. Портфельные стратегии оптимизации корпоративных финансовых потоков в условиях санкций Европейского союза//Финансовая аналитика: проблемы и решения. 2015. № 19.

- Сандрыгайло В.П., Федотова Г.В. Спрос на рублевые и валютные вклады в период кризиса//Современная наука: опыт, проблемы и перспективы развития. Материалы Международной (заочной) научно-практической конференции. 2015. С. 176-178.

- Обухова С.В., Федотова Г.В. Инвестиционный климат России и ЮФО в кризис. Где найти деньги?//Экономическая безопасность России и стратегии развития ее регионов в современных условиях. Сборник научных трудов Международной научно-практической конференции. 2015. С. 138-140.

- Капустина Н.В., Кузнецов Ю.В. Принципы исследования системы управления рисками//Вестник Мурманского государственного технического университета. 2010. Т. 13. № 1. С. 15-21.

- Государство и рынок в оптимизации структурных характеристик экономического роста. Коллективная монография/Айрапетова А.Г., Алтухов Д.А., Аникеев С.В. и др. СПб., 2004.

- Плотников В.А., Вертакова Ю.В. Последствия современных экономических трансформаций и пути преодоления финансового кризиса в России//Известия Иркутской государственной экономической академии. 2010. № 6. С. 71-78.

- Плотников В.А., Вертакова Ю.В. Системный подход в оценке путей преодоления финансово-экономического кризиса//Современные технологии. Системный анализ. Моделирование. 2010. № 3. С. 213-224.

- Костенко Р.Б. Импортозамещение в российском сельском хозяйстве как составляющая проблемы самообеспечения продовольствием//Теория и практика сервиса: экономика, социальная сфера, технологии. 2015. № 1 (23). С. 41-45.

- Миэринь Л.А., Глазман Г.Л. Интеграция России в глобальное инновационное пространство: концептуально-управленческий подход//Теория и практика сервиса: экономика, социальная сфера, технологии. 2015. № 1 (23). С. 10-14.

- Методология управления инновационной деятельностью экономических систем. Монография/Алетдино-ва А.А., Бабкин А.В., Байков В.А. и др. СПб.: Изд-во СПбПУ, 2014.