Анализ динамики ключевой ставки и её взаимосвязей с макроэкономическими показателями

Автор: Михеева Е.А., Черняев В.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-2 (104), 2023 года.

Бесплатный доступ

Данная статья посвящена анализу динамики ключевой ставки и её взаимосвязей с макроэкономическими показателями. В работе описаны теоретические аспекты ключевой ставки на примере факторов, влияющих на данный показатель, и принятия решений правительственными ведомствами по ключевой ставке. В статье проанализирована динамика ключевой ставки за последние десять лет, а также выявлены связи размера ключевой ставки с основными макроэкономическими показателями. В частности, описана зависимость решений Банка России по ключевой ставке от наблюдаемого уровня инфляции и влияние ключевой ставки на динамику ВВП. Анализ динамики ключевой ставки позволил выявить тенденции развития принятия решений в финансовой сфере и спрогнозировать экономическое развитие.

Ключевая ставка, монетарная политика, инфляция, валовый внутренний продукт, центральный банк, динамика, корреляция

Короткий адрес: https://sciup.org/170200853

IDR: 170200853 | DOI: 10.24412/2411-0450-2023-10-2-78-83

Analysis of the dynamics of the key rate and its interrelations with macroeconomic indicators

This article is devoted to the analysis of the dynamics of the key rate and its interrelations with macroeconomic indicators. The paper describes the theoretical aspects of the key rate on the example of factors affecting this indicator and decision-making by government departments on the key rate. The article analyzes the dynamics of the key rate over the past ten years, and also reveals the relationship between the size of the key rate and the main macroeconomic indicators. In particular, the dependence of the Bank of Russia's decisions on the key rate on the observed inflation rate and the impact of the key rate on GDP dynamics is described. The analysis of the dynamics of the key rate made it possible to identify trends in the development of decision-making in the financial sector and predict economic development.

Текст научной статьи Анализ динамики ключевой ставки и её взаимосвязей с макроэкономическими показателями

Анализ динамики ключевой ставки и её взаимосвязи с макроэкономическими показателями имеет важное значение для принятия решений Центральными Банками, а также в экономической политике в целом. Актуальность исследования определяется необходимостью реагирования на меняющиеся экономические условия, а также обеспечением экономической стабильности в стране.

В своей статье мы уделим особое внимание анализу динамики ключевой ставки, а также её взаимосвязей с макроэкономическими показателями. В этом нам поможет анализ изменения ключевой ставки в России за 10 лет, изучение факторов, которые влияют на ключевую ставку, а также рассмотрение прогноза финансовых ведомств по ключевой ставке с учётом мировых тенденций на ближайшие 5-10 лет.

Рассуждая над ключевой ставкой, стоит отметить равнозначность понятий «ключевая ставка» и «ставка рефинансирования». Согласно информации Банка России от 13 сентября 2013 года «О системе процентных инструментов денежно-кредитной политики Банка России» [1] к 1 сентября 2016 года Банк России скорректирует ставку рефинансирования до уровня клю- чевой ставки. Поэтому в своём исследовании мы будем употреблять эти два понятия как равнозначные при анализе динамики и рассмотрении взаимосвязей с показателями макроэкономического плана.

Под ключевой ставкой понимается процентная ставка, которая устанавливается Центральным Банком для коммерческих банков. Ключевая ставка используется для регулирования уровня инфляции и денежного предложения в экономике. При анализе ключевой ставки стоит уделить внимание факторам, которые оказывают влияние на изменение ключевой ставки. В первую очередь таковым является инфляция. Центральный Банк может снизить ключевую ставку, чтобы стимулировать экономическую активность и потребление, если уровень инфляции ниже целевого значения. Если же уровень инфляции выше целевого значения, то Центральный Банк может увеличить ключевую ставку, чтобы сдержать рост цен и уменьшить спрос на займы и потребление. Помимо этого, такими факторами могут быть покупательная способность, ставка по кредитам и банковским депозитам, производства. Таким образом, последствиями низкой ключевой ставки являются низкие ставки по кредитам, рост инфляции, а также рост покупательной способности, в случае высокой ключевой ставки наблюдаются такие последствия как замедление экономики и производства, снижение инфляции и высокие ставки по кредитам и банковским депозитам.

Важным аспектом анализа ставки рефинансирования является рассмотрение вопроса о принятии решений по ключевой ставке. Данные решения принимаются на плановых заседаниях Совета Директоров Банка России, которые проводятся восемь раз в год. Сам процесс принятия решения состоит из трёх основных пунктов: подго- товка и обсуждение прогноза (анализ поступивших данных), неделя решения по ставке (обсуждение прогноза и вариантов решения членами Совета директоров), коммуникация по решению (встречи с аналитиками, инвесторами, органами власти для разъяснения решения).

Результаты исследования

В рамках работы были рассмотрены данные о размере ключевой ставки Банка России [2] за последние десять лет, в период с 2013 по август 2023 года. На графике ниже отражены размеры ключевой ставки и инфляции в процентах (см. рис. 1).

Рис. 1. Динамика ключевой ставки Банка России и инфляции, %

На графике отчетливо виден скачок ключевой ставки в период 2014-2015 годов, который был инициирован Банком России в целях борьбы с резко возросшей инфляцией, причиной которой были геополитическая нестабильность, рост цен на импортные товары из-за ослабления курса рубля против доллара США, а также западные санкции против российских компаний. На пике в этот период размер ключевой ставки достигал 17% годовых.

В 2016-2019 годах наблюдалось плавное снижение ключевой ставки вслед за стабилизацией цен. С июня 2020 года по февраль 2021 года ставка находилась на рекордно низком для рассматриваемого 10-летнего отрезка времени значении в 4,25%. В этот период из-за пандемии COVID-19 и связанных с ней ограничений экономическая активность в стране была снижена, что, с одной стороны, удержива- ло цены от роста за счет сокращения совокупного спроса, вызванного падением доходов населения, и, с другой стороны, требовало удешевления стоимости привлечения заемных средств для компаний за счет снижения рыночных кредитных ставок. Вероятно, оба эти фактора подталкивали Банк Росси удержанию ключевой ставки на низком уровне. Однако из-за начавшегося роста темпов инфляции во 2-м квартале 2021 года Центральный Банк был вынужден снова перейти к планомерному подъему ключевой ставки.

С началом Специальной Военной Операции в феврале 2022 года Банк России перешел к жесткой монетарной политике. Со стартом нового периода значительного повышения дестабилизирующего воздействия геополитических факторов Центральный банк действовал более резко, чем в 2014-2015 годах, что, вероятно, можно объяснить полученным в те годы опытом борьбы с инфляцией в подобных ситуациях. Уже в феврале 2022 года Банк России поднял ставку на 11500 базисных пунктов до рекордного за 10 рассматриваемых лет значения в 20%. После этого вместе с запуском процесса дезинфляции Банк России постепенно снижал ключевую ставку, вплоть до начала новой серии повышения ставок в июле 2023 года.

Рассмотрение динамики ключевой ставки и инфляции показывает высокую взаи- мосвязь между текущим уровнем инфляции и решениями Банка России по ключевой ставке, что ожидаемо, поскольку цель российского мегарегулятора – поддержание инфляции на уровне 4% в год, а основной инструмент осуществления монетарной политики Центрального Банка – ключевая ставка. Для подтверждения этого в рамках работы были рассчитаны корреляции между ставкой Банка России и уровнем инфляций в данный месяц, а также с лагом в 1 и 2 месяца.

Таблица 1. Корреляционная матрица: ключевая ставка и инфляции

|

Ключевая ставка, % годовых |

Инфляция, % г/г |

Инфляция, % г/г (t-1) |

Инфляция, % г/г (t-2) |

|

|

Ключевая ставка, % годовых |

1 |

|||

|

Инфляция, % г/г |

0,609668212 |

1 |

||

|

Инфляция, % г/г (t-1) |

0,67769458 |

0,962199681 |

1 |

|

|

Инфляция, % г/г (t-2) |

0,653345918 |

0,894307433 |

0,962189978 |

1 |

Согласно корреляционной матрице (см. табл. 1), инфляция и ключевая ставка имеют умеренно-сильную положительную корреляцию. Можно было ожидать больших значений силы взаимосвязи показателей, однако показатель корреляции, вероятно, снижается по двум причинам:

-

- во-первых, Банк России при принятии решения по ключевой ставке опирается помимо уровня инфляции на ряд показателей, среди которых можно назвать прогнозы на развитие экономики, ценовые ожидания бизнеса, внутренние и внешние риски финансовой системы и др.;

-

- во-вторых, показатели инфляции изменяются ежемесячно, а заседания Банка России по принятию решения об уровне ключевой ставки происходят 8 раз в год [3]. Так как расчет корреляции берет во внимание изменчивость рассматриваемых переменных, тот факт, что переменные меняют свои значения с неодинаковой частотой, снижает расчётное значение корреляции.

Наибольший уровень корреляции с ключевой ставкой показывают наблюдения инфляции с одномесячным лагом. Это объясняется тем, что это наиболее актуальные данные, которыми располагает Банк России на момент принятия решения, и именно они в наибольшей мере влияют на изменение ключевой ставки.

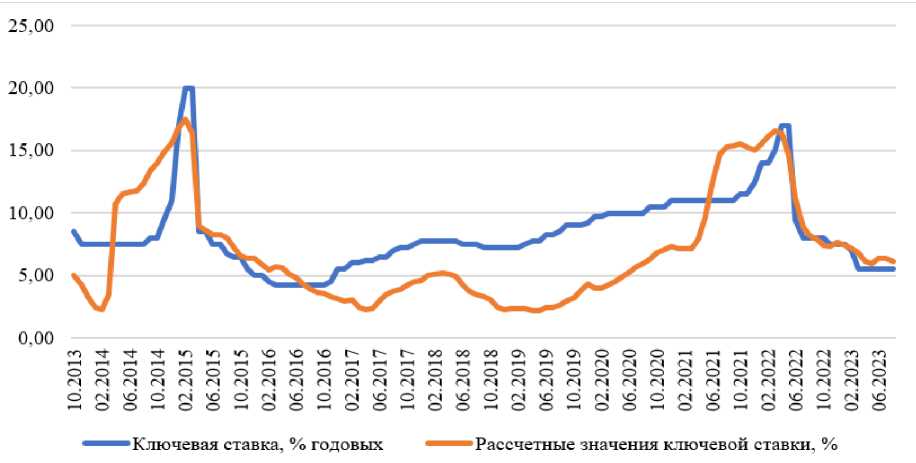

Исходя из того, что показатель инфляции с лагом в 1 месяц в наибольшей мере влияет на принятие решения по ключевой ставке, в рамках исследования была построена модель, описывающая данную зависимость математически. Методом линейной регрессии была получена модель, имеющая вид R t = 0,982*i t-1, где R – уровень ключевой ставки Банка России, i – уровень инфляции, t – рассматриваемый период. Показатель R^2 для модели составил 0,848, что говорит о высокой степени соответствия расчётных данных фактическим наблюдениям (см. рис.2).

Рис. 2. Сравнение фактических и смоделированных данных по ключевой ставке, %

Для того, чтобы удостовериться в том, что выбранная линейная спецификация модели была оптимальной, с применением программы «Gretl» был проведен тест Рамсея на уровне значимости 0,05 (см.

рис. 3) P-значения в тесте Рамсея ниже уровня значимости, выбранную линейную спецификацию можно считать оптимальной.

й gretl: тест Рамсея (RESET) — □ й б q 5; Тест Рамсея (RESET) (квадраты и кубы) Тестовая статистика: F = 120,309502, р-значение = P(F(2,11€) > 120,31) = 5,14е-029

Тест Рамсея (RESET) (только квадраты) Тестовая статистика: F = 50,886076, р-значение = P(F(1,117) > 50,8861) = 8,78е-011

Тест Рамсея (RESET) (только кубы) Тестовая статистика: F = 30,291954, р-значение = P(F(1,117) > 30,292) = 2,23е-ОО7

Рис. 3. Тест Рамсея на определение спецификации модели

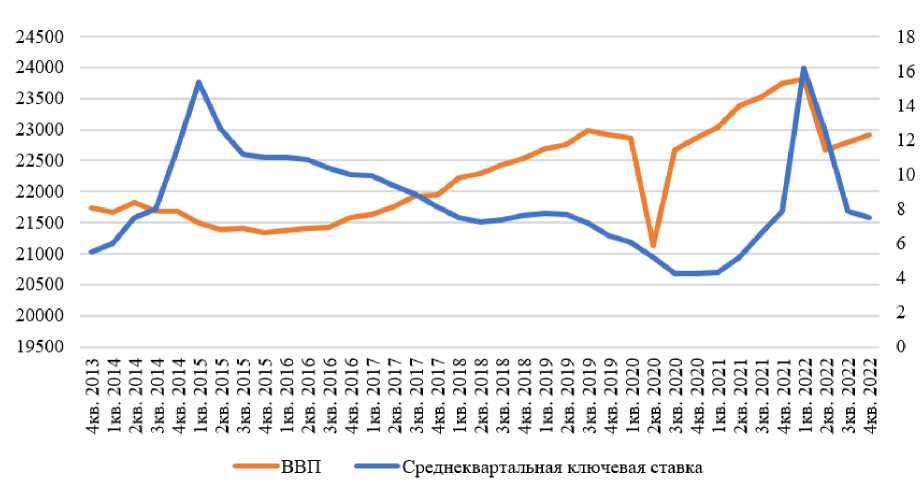

Также в рамках работы было оценено влияние ставки на ВВП. На графике можно отследить, как изменялись среднеквартальные значения ставки и уровень поквартального ВВП в ценах 2016 года [4] (см. рис. 4).

Визуально можно заметить, что движение графиков ВВП и ключевой ставки раз-нонаправлены на рассматриваемом периоде до конца 2019 года. Однако в 2020 эта тенденция приобретает обратный характер. Это наблюдение подтверждается рассчитанными значениями корреляции меж- ду ВВП и ключевой ставкой. В данных до конца 2019 года наблюдается умеренная обратная корреляция на уровне -0,604, а с 2020 года наблюдается умеренная положительная корреляция на уровне 0,4. Отрицательную корреляцию можно объяснить тем, что рост ставки может оказывать негативное влияние на уровень ВВП за счет увеличения рыночных кредитных ставок и удорожания в следствии этого заемных средств для бизнеса. Однако на ВВП влияет множество факторов.

Рис. 4. Сопоставление динамики поквартального ВВП и среднеквартальной ключевой ставки

Одной из причин положительной корреляции между уровнем ВВП и ключевой ставкой после 2020 года можно выделить то, что параллельно со сдерживающей монетарной политикой Центрального Банка проводилась стимулирующая фискальная политика со стороны Правительства РФ [5]. Помимо этого, можно предположить, что меры Банка России, направленные на стабилизацию финансовых рынков, оказали позитивное влияние на совокупное производство. Однако по модулю показатель корреляции до 2019 года выше, чем с 2020, что может говорить о двояком влиянии роста ставок на бизнес в этот пе- риод.

Заключение

Проведя в рамках данной работы анализ данных об изменении ключевой ставки за последние 10 лет, можно сделать следующие выводы:

1. Из всех перечисляемых выше факторов решающим в принятии решения о размере ключевой ставки Банком России можно назвать уровень инфляции в месяц, предшествующий месяцу принятия реше-

- нием Rt = 0,982*it-1, где R – уровень ключевой ставки Банка России, i – уровень инфляции, t – рассматриваемый период. Иными словами, уровень ключевой ставки в среднем устанавливается на уровне 98,2% от уровня инфляции в месяц, предшествующий месяцу принятия решения по ставке. 3. Влияние ключевой ставки на ВВП является сложным и может зависеть от различных факторов. До конца 2019 года наблюдалась обратная корреляция между этими показателями, указывающая на то, что повышение ставки может негативно сказываться на уровне ВВП из-за роста кредитных ставок и удорожания заемных средств для бизнеса. Однако после 2020 года наблюдается положительная корреляция, возможно, благодаря стимулирующей фискальной политике и мерам Банка России по стабилизации финансовых рынков. В целом, влияние ключевой ставки на ВВП не является единственным фактором, и для полного понимания этой связи необходимо учитывать и другие экономические факторы.

2. Зависимость ключевой ставки от

ния по ставке.

уровня инфляции можно описать уравне- инструментов денежно-кредитной политики Банка России». – [Электронный ресурс]. –

Список литературы Анализ динамики ключевой ставки и её взаимосвязей с макроэкономическими показателями

- КонсультантПлюс. Информация Банка России от 13.09.2013 "О системе процентных инструментов денежно-кредитной политики Банка России". - [Электронный ресурс]. - Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_151786/(Дата обращения: 31.10.23).

- Банк России. Ключевая ставка Банка России и инфляция. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/hd_base/infl/(Дата обращения: 31.10.23).

- Банк России. Как принимаются решения по ключевой ставке. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/dkp/how_dec/(Дата обращения: 31.10.23).

- РОССТАТ. Данные ВВП. Кварталы с 1995 года. - [Электронный ресурс]. - Режим доступа: https://rosstat.gov.ru/storage/mediabank/VVP_kvartal_s_1995_2kv-2023.xlsx (Дата обращения: 31.10.23).

- Пресс-конференция Банка России по ключевой ставке от 27.10.23. - [Электронный ресурс]. - Режим доступа: https://www.youtube.com/watch?v=2QW88ebqUjg (Дата обращения: 31.10.23).

- Пресс-релиз ЦБ. Решение Банка России по ключевой ставке. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/press/keypr/(Дата обращения: 31.10.23).

- Блинов С.Н. Влияние процентных ставок центральных банков на рост ВВП // Имущественные отношения в РФ. - 2021. - №6 (237). EDN: ZWWGPO

- Принципы Экономикс // Н. Грегори Мэнкью. - СПб.: Питер Ком, 1999-784. с, ил. ISBN: 5-314-00161-6