Анализ динамики мошеннических операций в условиях внедрения финансовых технологий в банковский сектор

Автор: Тихонова Е.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 7 (101), 2023 года.

Бесплатный доступ

При появлении новых услуг и сервисов для удовлетворения растущих потребностей клиентов банков возникают уязвимые места. Все возрастающая потребность в применении дистанционного банкинга дает почву для роста киберрисков, связанных с совершением операций без согласия клиентов. На основании приведенных данных проведен анализ и выявлены основные причины, влияющие на динамику количества совершаемых киберпреступлений в банковской сфере.

Банковская система, дистанционный банкинг, финансовые технологии, риски операционной деятельности, кибератаки

Короткий адрес: https://sciup.org/170200057

IDR: 170200057 | DOI: 10.24412/2411-0450-2023-7-190-192

Analysis of the dynamics of fraudulent operations in light of implementing modern financial technologies into banking sector

The appearance of new tools and services aimed at satisfying the growing needs of the customers also leads to the emergence of new security issues. The ever increasing demand for the use of remote banking brings about higher risks of cyber interference related to transactions made without customer's authorization. Based on the problems presented, an analysis is conducted and major factors affecting the dynamics of cybercrime in banking area are identified.

Текст научной статьи Анализ динамики мошеннических операций в условиях внедрения финансовых технологий в банковский сектор

В условиях введения санкций и бурного развития дистанционных сервисов в банковском секторе существенно выросли операционные риски при проведении транзакций. Злоумышленники, пользуясь неопределенностью в экономике и уязвимостью сервисов, построенных на финансовых технологиях, активно осуществляют свою деятельность.

Ограниченность передвижения в период пандемии также благотворно отразилась на развитии и применении дистанционного банковского обслуживания. Клиентам банков намного удобнее совершать транзакции и получать все необходимые им услуги, не посещая отделения банка, используя лишь свое мобильное устройство в удобное время, находясь при этом в любой точке мира.

Поскольку растет масштаб предоставляемых дистанционных услуг, необходимо рассмотреть динамику операций, совершенных без согласия физических лиц при оплате товаров и услуг в сети Интернет, представленную на рисунке 1.

Рис. 1. Динамика операций, совершенных без согласия физических лиц при оплате товаров и услуг в сети Интернет [1]

Согласно данным, представленным на рисунке, отмечается сокращение объема операций, совершенных без согласия физических лиц, причем на 2020 год объем составил 4234,4 млн рублей, а к концу 2022 года сократился практически в 2 раза, составив 2550,54 млн рублей. Количество операций без согласия физических лиц в целом не особо изменилось, составив на конец 2022 года 515,88 тыс. операций.

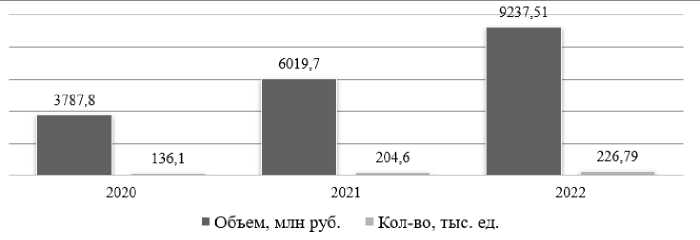

Поскольку население получает доступ к своим счетам через приложения с мобиль- ных устройств, риски кибербезопасности значительно вырастают. Более подробно рассмотрим динамику операций, совер- шенных без согласия физических лиц в ДБО, представленную на рисунке 2.

Рис. 2. Динамика операций, совершенных без согласия физических лиц в дистанционном банковском обслуживании [1]

Использование финансовых технологий в деятельности банков порождает высокий риск мошенничества из-за низкого уровня грамотности населения. Поэтому, обращаясь к данным рисунка, отметим рост объема операций, совершенных без согласия физических лиц в ДБО практически в 3 раза за рассматриваемый период. На 2020

год объем составлял 3787,8 млн рублей, а к концу 2022 года вырос до 9237,51 млн рублей. Необходимо повышать уровень финансовой грамотности населения через передачи по радио и TV, социальные сети.

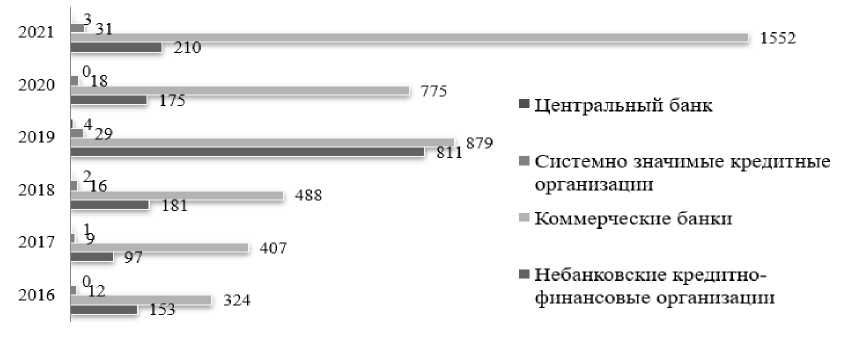

Рассмотрим количество кибератак на банковскую систему, представленную на рисунке 3.

Рис. 3. Количество кибератак на банковскую систему в разрезе функциональных уровней [2]

Основываясь на данных, представленных выше, отметим, что наблюдается устойчивый рост кибератак на банковскую систему России, причем наибольший объем атак направлен на коммерческие банки. Причинами могут выступать следующие факторы:

-

- устойчивый рост безналичных расчетов, который опережает темпы развития ДБО большинства стран Западной Европы;

-

- активная направленность банковской системы на цифровую трансформацию

банковских сервисов, поскольку клиенты банков мотивируют их к внедрению новейших финансовых технологий, которые зачастую не обладают достаточной защищенностью от внешних атак;

-

- активное развитие мобильного банкинга (онлайн кредитования, открытия вкладов без посещения отделения банков, возможность обмена валюты и т.д.), а также платежно-расчетных сервисов в сочетании с низким уровнем финансовой грамотности при работе в сети Интернет [2].

Отметим, что Банк России постоянно проводит активную работу по снижению количества источников киберрисков, активно совершенствует законодательную базу снижая процент неурегулированности вопросов привлечения к ответственности за киберпреступления. Кроме того, в банковском секторе, Банк России придерживается правил и норм, направленных на защиту клиентов коммерческих банков. Если конкретный банк становится жертвой киберугроз в области защиты данных клиентов, Банк России может вмешаться и применить санкции к банку для защиты его клиентов.

При постоянном развитии технологий, банкам стоит предотвратить финансовые потери путем внедрения плана управления киберрисками, который обеспечит защиту банковской сети от попыток взлома, а также сохранит финансовую безопасность клиентов банка. Внедрение особых систем, минимизирующих риск кражи личных данных клиентов для совершения несанкционированных операций, сохранит репу- тацию банков, что увеличит доверие населения к банкам.

Обеспечение достойного уровня кибербезопасности в банковской системе России требует применения системных мер, которые будут включать в себя как административные, экономические меры, так и общественно-просветительские, направленные на формирование высокого уровня финансовой грамотности населения при работе в сети Интернет.

Таким образом, развитие финансовых технологий активно трансформирует банковские услуги путем применения инновационных продуктов и сервисов. Деятельность по внедрению технологий охватывает широкий спектр процессов: от платежей и платежных платформ до оцифровки таких процессов, как аутентификация клиентов банков. Стоит отметить, что в России практически отсутствует финансовая поддержка финтехпроектов, традиционная для западной индустрии, поэтому банкам самим приходится финансировать разработку защиты от мошенников для поддержания доверия своих клиентов [3].

Список литературы Анализ динамики мошеннических операций в условиях внедрения финансовых технологий в банковский сектор

- Банк России. Объем операций, совершенных без согласия клиентов финансовых организаций. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/analytics/ib/operations_survey_2022/(дата обращения 24.07.2023).

- Дудин М.Н. Вызовы и угрозы цифровой экономики для устойчивости национальной банковской системы // Финансы: теория и практика. - 2022. - № 6. - С. 52-71. EDN: GDJOCQ

- Савяк Н.Н. Приоритетные финансовые технологии: российский опыт и перспективы развития // Экономика и управление: проблемы и решения. - 2020. - № 2. - С. 16-20. EDN: UCXMMJ