Анализ динамики налоговых поступлений в Российской Федерации

Автор: Кожевникова М.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2 (69), 2020 года.

Бесплатный доступ

В данной статье проведен анализ поступлений денежных средств в государственную казну в части налогообложения. Подробно рассмотрена динамика налогов и их причинно-следственные связи.

Бюджетная система, налоговая система, налогообложение, ндпи, ндфл, ндс

Короткий адрес: https://sciup.org/140247749

IDR: 140247749 | УДК: 336.221.26

Analysis of tax revenue dynamics in the Russian Federation

This article analyzes the income of funds to the state Treasury in terms of taxation. The dynamics of taxes and their cause-and-effect relationships are considered in details.

Текст научной статьи Анализ динамики налоговых поступлений в Российской Федерации

Налоги составляют основную долю доходной части государственного бюджета стран с рыночной экономикой. Для анализа этой доли необходимо рассмотреть динамику налогов в доходной части бюджета страны за последние несколько лет.

Согласно Таблице 1 доходы государства от налогообложения в части федерального бюджета имеют тенденцию к росту, волнообразное колебание совокупных доходов, в основном, зависит от нефтегазовых доходов федерального бюджета.

Таблица 1

Краткая информация о доходной части федерального бюджета (млрд. руб.)

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Доходы, всего |

12 855.5 |

13 019.9 |

14 496.9 |

13 659.2 |

13 460.0 |

15 088.9 |

19 454,4 |

|

Нефтегазовые доходы |

6 453.2 |

6 534.0 |

7 433.8 |

5 862.7 |

4 844.0 |

5 971.9 |

9 017,8 |

|

Ненефтегазовые доходы |

6 402.4 |

6 485.9 |

7 063.1 |

7 796.6 |

8 616.0 |

9 117.0 |

10 436,6 |

|

Связанные с внутренним производством |

2 603.8 |

2 681.5 |

3 113.6 |

3 467.6 |

3 780.6 |

4 741.9 |

5 430,9 |

|

НДС (внутрений) |

1 886.1 |

1 868.2 |

2 181.4 |

2 448.3 |

2 657.4 |

3 069.9 |

3 574,6 |

|

Акцизы |

341.9 |

461.0 |

520.8 |

527.9 |

632.2 |

909.6 |

860,7 |

|

Налог на прибыль |

375.8 |

352.2 |

411.3 |

491.4 |

491.0 |

762.4 |

995,5 |

|

Связанные с импортом |

2 445.8 |

2 418.0 |

2 474.3 |

2 404.4 |

2 539.6 |

2 728.6 |

3 211,5 |

|

НДС на ввозимые товары |

1 659.7 |

1 670.8 |

1 750.2 |

1 785.2 |

1 913.6 |

2 067.2 |

2 442,1 |

|

Акцизы на ввозимые товары |

53.4 |

63.4 |

71.6 |

54.0 |

62.1 |

78.2 |

96,3 |

|

Ввозные пошлины |

732.8 |

683.8 |

652.5 |

565.2 |

563.9 |

583.2 |

673,0 |

|

Прочие |

1 352.7 |

1 386.4 |

1 475.2 |

1 924.6 |

2 295.8 |

1 646.5 |

1 794,2 |

За период 2012 -2018 годов доходы, связанные с внутренним производством выросли с 2603,4 млрд. руб. в 2012 году до 5 430,9 млрд. руб. - в 2018, среди которых почти в два раза увеличилась собираемость внутреннего НДС (с 1 886.1млрд. руб. в 2012 г. до 3 574,6млрд. руб. – в 2018). Почти в 3 раза выросли сборы акцизов, при этом в 2014 и в 2015 гг. наблюдается незначительный рост и резкий скачок в 2017 году (с 632,2 млрд. руб. в 2016 до 909.6 млрд. руб. в 2017), что обуславливается ростом облагаемых объемов и изменением бюджетного законодательства (зачисление с 1 июня 2016 года акцизов на нефтепродукты в доход федерального бюджета по нормативу 12%). При этом в 2018 году замечается проседание акцизов с уровня 2017 года до 860,7 млрд. руб. (- 5,38%). Налог на прибыль за этот период заметно вырос лишь в 2017 году (762,4 млрд. руб.) и достиг рекордного уровня в 2018 году (995,5млрд. руб.), что связано с нововведенным, как раз с 01.01.2017г., распределением налога между бюджетами: в федеральный бюджет стало зачисляться 3% от налоговой базы, а в региональные — 17%. Налоговая служба продолжает снижать административную нагрузку на бизнес. Так, в I квартале 2019 года количество выездных налоговых проверок сократилось на 36 процентов, до 2,7 тысячи (в январе - марте 2018 года было 4,1 тысячи).

Доходы, связанные с импортом, также имеют тенденцию к росту, но сами изменения незначительные вплоть до 2017 года, значительный рост наблюдается в 2018 году и достигает 3 211,5млрд. руб. из-за увеличения ввоза импорта.

Также необходимо проанализировать доходы от налогообложения в части региональных бюджетов. Из таблицы 2 следует, что за рассматриваемый период времени собственные доходы региональных бюджетов стабильно растут.

Таблица 2

Краткая информация о доходной части консолидированных бюджетов субъектов Российской Федерации (млрд. руб.)

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Доходы, всего |

8 064.5 |

8 165.1 |

8 905.7 |

9 308.2 |

9 923.8 |

10 758.1 |

12 392,4 |

|

Безвозмездные поступления от других бюджетов бюджетной системы РФ |

1 624.4 |

1 515.0 |

1 670.8 |

1 616.7 |

1 578.1 |

1 703.0 |

2 085,2 |

|

Собственные доходы (в т.ч.): |

6 440.2 |

6 650.1 |

7 234.9 |

7 691.4 |

8 345.7 |

9 055.1 |

10 307,2 |

|

Налог на прибыль |

1 979.9 |

1 719.7 |

1 964.0 |

2 107.6 |

2 279.3 |

2 527.7 |

3 104,7 |

|

Налог на доходы физических лиц |

2 261.5 |

2 499.1 |

2 693.5 |

2 807.8 |

3 018.5 |

3 252.3 |

3 654,2 |

|

Прочие |

2 198.8 |

2 431.4 |

2 577.4 |

2 776.0 |

3 047.9 |

3 275.1 |

3 548,4 |

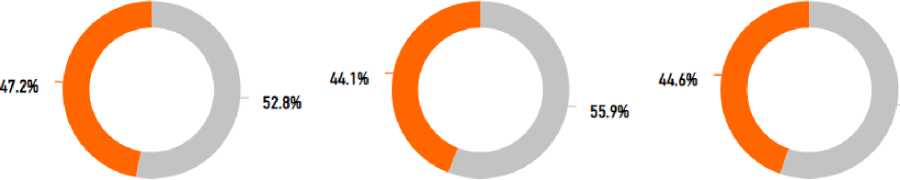

Не менее важной частью рассмотрения динамики налоговых поступлений является анализ структуры налоговых поступлений. Ниже приведена структура поступлений администрируемых ФНС России доходов по уровням бюджета РФ за период 2015-2017 годов (Рисунок 1).

Всего: 17 343.4 млрд, руб. Всего: 21 328.5 млрд, руб. Всего: 18 945.8 млрд, руб.

2017 2018 январь-октябрь 2019

ф Федеральный бюджет ф Консолидированные бюджеты субъектов РФ

Рисунок 1. Структура поступлений доходов по уровням бюджета РФ (в процентах)

Во-первых, стоит отметить, что совокупный доход государства с каждым годом имеет тенденцию к росту: прирост доходов в 2018 году (по отношению к доходам 2017 года) составил 22,97 %. Доля федерального бюджета превалирует и колеблется у отметки 54%.

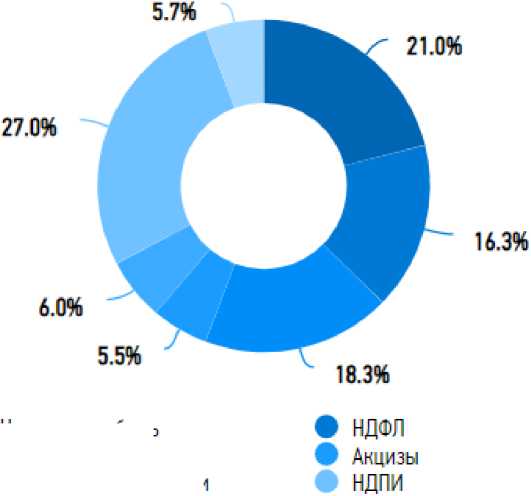

Далее следует структура поступлений в консолидированные бюджеты субъектов РФ за 2017 год.

ф Налог на прибыль

-

• НДС

Ф Имущественные налоги

Остальные налоги и сборы

Рисунок 2. Структура поступлений в консолидированный бюджет РФ за январь-октябрь 2019 года (в процентах)

Наибольшую долю в доходах по данным за январь-октябрь 2019 год (Рисунок 2) занимают налог на добычу полезных ископаемых (27,0%) и налог на прибыль организаций (21,0%), далее идет НДС (18,3%) и НДФЛ (16,3%).

Причина такой большой доли НДПИ в доходах заключается в ориентированности экономики России на добычу полезных ископаемых (по большей части, жидких ресурсов – нефти и газа), а также в росте уровня цен экспорта нефтепродуктов.

Вторым по объему поступлений в федеральный бюджет является налог на добавленную стоимость. Такое явление обусловлено не падение сборов НДС, а обычным арифметическим увеличением доли НДПИ в федеральном бюджете, причина чего указана выше.

Список литературы Анализ динамики налоговых поступлений в Российской Федерации

- Российская Федерация. Налоговый кодекс. Часть 2. Ст. 193. Налоговые ставки. [Электронный ресурс]: [от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019, с изм. от 28.01.2020)]. Доступ из справ.-правовой системы "Консультантплюс".

- Краткая информация об исполнении федерального бюджета. По данным МинФина. [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/ru/statistics/fedbud/ (дата обращения 09.02.2020)

- Краткая информация об исполнении консолидированных бюджетов субъектов Российской Федерации. По данным МинФина. [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/ru/statistics/subbud/ (дата обращения 09.02.2020)

- Структура поступлений администрируемых ФНС России доходов по уровням бюджета РФ. По данным ФНС. [Электронный ресурс]. - Режим доступа: https://analytic.nalog.ru/portal/analytical_information.ru-RU.htm (дата обращения 10.02.2020)

- Структура поступлений в федеральный бюджет за январь-октябрь 2019 год. По данным ФНС. [Электронный ресурс]. - Режим доступа: https://analytic.nalog.ru/portal/analytical_information.ru-RU.htm (дата обращения 10.02.2020)