Анализ динамики налоговых вычетов по налогу на добавленную стоимость по импортным операциям

Автор: Полхов Павел Александрович

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Финансовая и денежно-кредитная сферы

Статья в выпуске: 3 (15), 2016 года.

Бесплатный доступ

В статье рассматриваются элементы налога на добавленную стоимость вдинамике за 2007-2014 гг. по данным налогоплательщиков и государствен-ных исполнительных органов. Общее научное направление - определениемасштабов уклонений от уплаты налога посредством сравнительногометода. Акцент делается на импортные операции, осуществляемые эко-номическими субъектами. Производится анализ и сравнение показателей,формулируются соответствующие выводы.

Налог на добавленную стоимость, экономические субъекты, налоговые вычеты, импортные операции, отчет 1-ндс

Короткий адрес: https://sciup.org/140129023

IDR: 140129023

Analysis of the dynamics of tax deductions for value-added tax on import operations

The article discusses the elements of value added tax in the dynamics 2007-2014according to the taxpayers and the state executive bodies. General scientificdirection is the definition of the scope of tax evasion by means of the comparativemethod. The emphasis is on import operations carried out by economic operators. Itcarries out the analysis and comparison of indicators, with respective conclusions.

Текст научной статьи Анализ динамики налоговых вычетов по налогу на добавленную стоимость по импортным операциям

Налог на добавленную стоимость (далее – НДС) перечисляется в бюджет экономическими субъектами, а фактически оплачивается потребителями товаров (услуг). Поэтому для исследования вопросов о реальном поступле-

нии за определенный период рассматриваемого налога в Федеральный бюджет России, о его недоборе, о применении экономическими субъектами мошеннических схем вычета (возмещения) НДС имеет смысл брать во внима- ние динамку некоторых макроэкономических показателей, так или иначе взаимосвязанных с ним. К примеру, при сопоставлении данных валового внутреннего продукта и поступлений общей суммы НДС в Федеральный бюджет можно говорить о корреляции величин [1]. Помимо этого целесообразно также исследовать и показатели, заявляемые разными государственными ведомствами, администрирующими налог.

В настоящей статье произведется попытка анализа заявлений экономических субъектов на право применения налогового вычета по НДС на основе данных отчетов Федеральной налоговой службы о структуре начисления НДС (форма 1-НДС) и фактического поступления рассматриваемого налога в Федеральный бюджет посредством данных, имеющихся в Федеральных законах об исполнении Федерального бюджета за соответствующий год (данные предоставляются Федеральной таможенной службой).

Отчет о структуре начисления НДС (далее – отчет 1-НДС) составляется по состоянию на определенную дату. На официальном интернет-сайте Федеральной налоговой службы ( имеются такие отчеты по состоянию на 01 января ежегодно, начиная с 2007 года. Структура отчета содержит заявленные налогоплательщиками в налоговых декларациях по НДС (по соответствующим строкам) показатели налогооблагаемых оборотов, налоговых вычетов, их различные элементы, а также суммы налога к уплате в бюджет. Для достижения поставленной задачи будут рассмотрены и использованы такие элементы налоговых вычетов, как сумма налога, уплаченная налогоплательщиками таможенным органам по товарам, ввезенным в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории (код строки 241 или 212 отчета 1-НДС), и сумма налога, уплаченная налогоплательщиками налоговым органам при ввозе товаров с территории государства-члена Таможенного союза (код строки 242 или 213 отчета 1-НДС). Необходимо обратить внимание на то, что отчеты 1-НДС показывают суммы начисле- ний НДС, а не фактическую уплату налога в Федеральный бюджет.

Федеральные законы об исполнении Федерального бюджета принимаются Государственной Думой, одобряются Советом Федерации и утверждаются президентом по итогам календарного года. В приложениях № 1 к данным законам расшифровываются доходы Федерального бюджета за соответствующий год по наименованиям, кодам бюджетной классификации и суммам. В настоящей статье будут использованы два показателя налогового дохода «НДС на товары, ввозимые на территорию Российской Федерации» (код бюджетной классификации 10401000010000110) – администрируемый Федеральной таможенной службой (администратор поступления доходов Федерального бюджета с кодом 153) и администрируемый Федеральной налоговой службой (администратор поступления доходов Федерального бюджета с кодом 182). Первый показатель относится к НДС, поступившему таможенным органам при импорте товаров экономическими субъектами, второй – к НДС, поступившему налоговым органам по операциям по ввозу экономическими субъектами товаров с территории государства-члена Таможенного союза.

Для предварительного анализа данных представим свод показателей в таблице 1 (составлена автором).

Наглядно видно, что показатели свидетельствуют о фактической уплате налога в большем объеме, нежели его заявления к вычету. С точки зрения контроля за соблюдением интересов Федерального бюджета это носит несомненно положительный оттенок.

Уместно, в данном контексте, сказать об основной тенденции налоговых вычетов, замеченных ранее другими исследователями общего вопроса о недоборе НДС в Федеральный бюджет [2; 3]. Как справедливо замечено О. Б. Буздалиной, с начала двухтысячных годов наблюдается опережающий рост сумм вычетов (возмещения) НДС по сравнению с увеличением суммы начисленного налога (несмотря на общее увеличение доли добавленной стоимости в валовом внутреннем продукте).

Таблица 1

Сравнение показателей отчета 1-НДС и данных ФЗ об исполнении Федерального бюджета, млрд руб.

|

Данные отчета 1-НДС |

Данные ФЗ об исполнении Федерального бюджета |

Отклонения между показателями (графа 3 – графа 6) |

||||

|

По состоянию на |

Код строки |

Сумма |

Год |

Администратор поступления доходов Федерального бюджета |

Сумма |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

01.01.2007 |

241 |

330 |

2006 |

153 |

нет данных |

х |

|

242 |

25 |

182 |

нет данных |

х |

||

|

Всего |

х |

355 |

х |

587 |

- 232 |

|

|

01.01.2008 |

241 |

541 |

2007 |

153 |

837 |

- 296 |

|

242 |

33 |

182 |

34 |

- 1 |

||

|

Всего |

х |

574 |

х |

871 |

- 297 |

|

|

01.01.2009 |

241 |

677 |

2008 |

153 |

1 094 |

- 417 |

|

242 |

30 |

182 |

40 |

- 10 |

||

|

Всего |

х |

707 |

х |

1 134 |

- 427 |

|

|

01.01.2010 |

241 |

679 |

2009 |

153 |

843 |

- 164 |

|

242 |

28 |

182 |

31 |

- 3 |

||

|

Всего |

х |

707 |

х |

874 |

- 167 |

|

|

01.01.2011 |

212 |

882 |

2010 |

153 |

1 115 |

- 233 |

|

213 |

39 |

182 |

55 |

- 16 |

||

|

Всего |

х |

921 |

х |

1 170 |

- 249 |

|

|

01.01.2012 |

212 |

1 193 |

2011 |

153 |

1 406 |

- 213 |

|

213 |

72 |

182 |

92 |

- 20 |

||

|

Всего |

х |

1 265 |

х |

1 498 |

- 233 |

|

|

01.01.2013 |

212 |

1 417 |

2012 |

153 |

1 557 |

- 140 |

|

213 |

86 |

182 |

103 |

- 17 |

||

|

Всего |

х |

1 503 |

х |

1 660 |

- 157 |

|

|

01.01.2014 |

212 |

1 420 |

2013 |

153 |

1 562 |

- 142 |

|

213 |

93 |

182 |

109 |

- 16 |

||

|

Всего |

х |

1 513 |

х |

1 671 |

- 158 |

|

|

01.01.2015 |

212 |

1 461 |

2014 |

153 |

нет данных |

х |

|

213 |

100 |

182 |

нет данных |

х |

||

|

Всего |

х |

1 561 |

х |

х |

х |

|

Так, согласно показателям отчетов 1-НДС за 2006–2010 гг. наблюдается увеличение доли налоговых вычетов в общей сумме налога, исчисленной по налогооблагаемым объектам, с 88 до 93%. В то же время, исходя из макроэкономических данных за указанный период времени, ситуация, при которой у российских экономических субъектов объемы реализации товаров (услуг) ниже производства этих товаров (услуг) на протяжении ряда лет, не может иметь место. На наш взгляд, выявленная динамика вполне объясняется незаконным включением экономическими субъектами части налога в вычеты и (или) возмещением налога (его части). Проблема незаконного вычета (возмещения) НДС при помощи применения недобросовестными (с точки зрения налогового права) экономическими субъектами различных схем существует и выявлена уже давно и не теряет актуальности в настоящее время [4; 5; 6; 7].

Представляется очевидным, что основную часть налоговых вычетов составляет сумма НДС, подлежащая вычету по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2–4 ст. 164 Налогового кодекса Российской Федерации (далее – НК РФ), а также по операциям по реализации товаров с применением ставки 0%, однако в настоящей статье производится оценка (анализ) именно той части налоговых вычетов, которая связана с импортной деятельностью экономических субъектов.

Статьей 172 НК РФ предусмотрен порядок применения налоговых вычетов, в том числе при ввозе товаров на таможенную территорию Российской Федерации. Вычетам подлежат суммы налога, фактически уплаченные при ввозе товаров на таможенную территорию (по товарам, ввезенным в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории). Порядком определения налоговой базы при ввозе товаров на таможенную территорию, установленным ст. 160 НК РФ, предусмотрено, что налоговая база определяется как сумма таможенной стоимости этих товаров, подлежащей уплате таможенной пошлины, подлежащих уплате акцизов.

Несмотря на то, что налоговые вычеты по импортной деятельности экономических субъектов в макроэкономическом измерении составляют достаточно низкую долю, в целях полного и объективного исследования поступлений НДС в Федеральный бюджет в целом и налоговых вычетов (как элемента обложения налогом) в частности полагаем обязательным выявить все возможные несоответствия, возникающие при администрировании рассматриваемой части вычетов.

Упростив таблицу 1 и рассчитав процент расхождения с данными по уплате налога и процент расхождения с данными по его начислению, заметна негативная тенденция в виде снижения доли уплаты в сравнении с начислениями и приближении ее к начислениям (таблица 2).

Не считаем необходимым делать отрицательные выводы из полученных данных (опираясь, к примеру, на их экстраполяцию), но предполагаем неблагоприятным развитием ситуации в случае превышения начислений от уплаты. В импортных операциях с товарами при начисленных (заявленных налогоплательщиками в декларациях) налоговых вычетах неуплата налога не может иметь место, так как это нарушает механизм администрирования НДС в части импортных операций с товарами (а также нормы ст. 172 НК РФ).

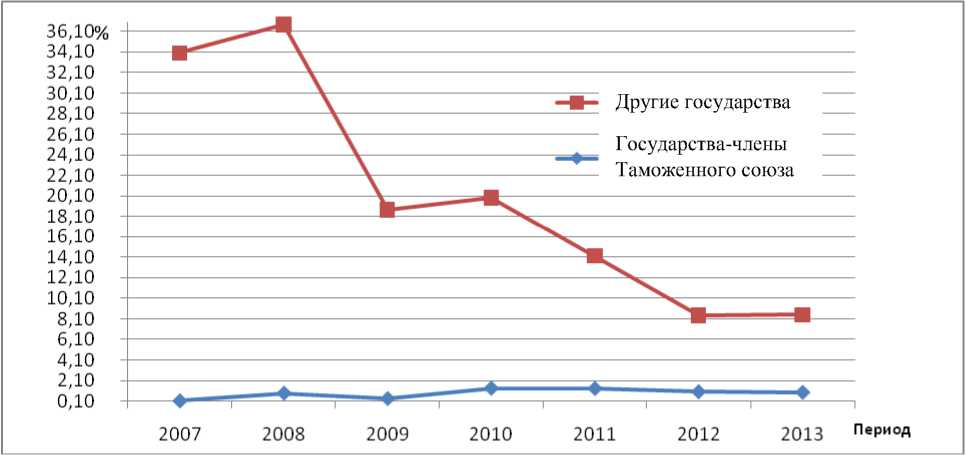

Заметна также негативная тенденция к снижению доли отклонения начислений и уплаты (от 40 до 9%) во всех полученных Федеральным бюджетом доходов от импортного НДС (по данным Федеральных законов об исполнении Федерального бюджета). При этом доля НДС по товарам, ввезенным с территории государств-членов Таможенного союза, и доля НДС по товарам, ввезенным с территории других государств, показывают несколько разную динамику. Для наглядности представим ее графически за период 2007–2013 гг. (рисунок).

Если доля налога по товарам, ввезенным с территории государств-членов Таможенного союза, показывает приблизительно равное отклонение начислений и уплаты (или даже небольшой рост; 0,3–0,9%), то доля НДС по импортным операциям других государств демонстрирует тренд снижения (с 34 до 8%).

Таблица 2

Процент расхождения данных по уплате налога и его начислению

|

Данные отчета 1-НДС |

Данные ФЗ об исполнении Федерального бюджета |

Отклонения между показателями (графа 2 – графа 4), млрд руб. |

Процент расхождения с данными по начислению налога (графа 5 / графу 2), % |

Процент расхождения с данными по уплате налога (графа 5 / графу 4), % |

||

|

По состоянию на |

Сумма, млрд руб. |

Год |

Сумма, млрд руб. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

01.01.2007 |

355 |

2006 |

587 |

- 232 |

65 |

40 |

|

01.01.2008 |

574 |

2007 |

871 |

- 297 |

52 |

34 |

|

01.01.2009 |

707 |

2008 |

1 134 |

- 427 |

60 |

38 |

|

01.01.2010 |

707 |

2009 |

874 |

- 167 |

24 |

19 |

|

01.01.2011 |

921 |

2010 |

1 170 |

- 249 |

27 |

21 |

|

01.01.2012 |

1 265 |

2011 |

1 498 |

- 233 |

18 |

16 |

|

01.01.2013 |

1 503 |

2012 |

1 660 |

- 157 |

10 |

9 |

|

01.01.2014 |

1 513 |

2013 |

1 671 |

- 158 |

10 |

9 |

Учитывая логику поступления НДС от импортных сделок (не все импортные товары используются в хозяйственном обороте экономических субъектов; не все экономические субъекты, импортируемые товар, являются плательщиками НДС), представленные данные могут свидетельствовать о несоответствии (приближение уплаты к начислениям) заявленных экономическими субъектами налоговых вычетов в части импортных операциях реалиям хозяйственной деятельности. Причем именно в разделах с операциями, проводимыми с контрагентами других государств (не членов Таможенного союза).

Вместе с тем наличие выявленной динамики на данном уровне при условии остановки или ее корректировки (что представляется наиболее вероятным) можно считать допустимым и, учитывая низкую долю налоговых вычетов экономических субъектов по импортной деятельности в общей сумме вычетов (по пп. 2–4 ст. 164 НК РФ), исключить из первостепенных задач налогового администрирования (в отношении ликвидации мошеннических схем вычета НДС) регулирование и контроль операций по исчислению налога, связанного с импортной деятельностью.

Таким образом, в результате проведенного анализа на сегодняшний день можно сделать вывод о слабом влиянии нарушений экономическими субъектами законодательства в области налоговых вычетов по НДС по импортной деятельности на общий размер недобора данного налога, возникающий в результате применения мошеннических схем вычета (возмещения) НДС. Из этого следует, что на основную долю недобора НДС оказывают влияния мошеннические схемы вычета (возмещения) налога, совершаемые экономическими субъектами по операциям на внутреннем рынке России.

Критически оценивая проведенный анализ, необходимо обратить внимание, что формирование используемых показателей по отчету 1-НДС осуществляется за период с 4-го квартала года, предшествующего отчетному, по 3-й квартал отчетного года, в то время как формирование используемых показателей Федеральных законов об исполнении Федерального бюджета осуществляется за

Динамика НДС по импорту товаров из государств-членов Таможенного союза и других государств

календарный год. Таким образом, сравниваемые показатели имеют лаг в один квартал. Однако считаем, что это не может повлиять на результаты анализа, так как они выявляют определенную тенденцию за ряд лет.

В дополнение к проведенному анализу, с целью контроля показателей Федеральной таможенной службы небезынтересно подвергнуть анализу данные:

-

1) товарной структуры импорта Российской Федерации, включенной органами статистики в показатели внешней торговли Российской Федерации в части импорта и заключающей более 95% его структуры [8]. К примеру, за 2011 г. импорт товаров составил 305 313 млн долл. США, что, учитывая средний номинальный курс доллара США к рублю за 2011 г. (с начала года) в размере 29,35 руб. за 1 долл. США [9], составляет 8 961 млрд руб.;

-

2) внешней торговли Российской Федерации, рассчитанной органами статистики по методологии платежного баланса [10]. К примеру, за 2011 г. импорт товаров составил 318 555 млн долл. США, что составляет 9 350 млрд руб.

Применительно к ставке налога, допускающей исчисление НДС с указанных сумм, обратимся непосредственно к самой товар- ной структуре импорта [11]. Из нее следует, что товары, облагаемые по ставке 10% (преимущественно продовольственные товары и сельскохозяйственное сырье), составляют не более 20% итогового показателя. Следовательно, к 20% от сумм в размере 8 961 млрд руб. и 9 350 млрд руб. допустимо применить ставку налога в размере 10%, а к 80% – 18%. Складывая величины, получается приблизительная сумма НДС, подлежащая уплате импортерами в 2011 г., которая в первом случае составила 1 534 млрд руб., а во втором – 1 470 млрд руб., что (в обоих случаях) почти соответствует фактическим поступлениям налога, не превышая порог 3%-й погрешности (см. таблицу 1). Следовательно, тестовые данные положительно говорят об исчислении НДС экономическими субъектами, занимающимися импортной деятельностью, а также о корректном учете и расчете соответствующих показателей таможенными органами и органами статистики государства.

В качестве практической значимости проведенного в настоящей статье анализа следует отметить то, что выявленная динамика показателей НДС по импортным операциям при сравнении отчетности налоговых и таможенных органов не учитывается в используемых теоре- тиками и практиками налогового администрирования НДС алгоритмах прогнозирования бюджетных доходов, основанных преимущественно на оценке объемов различных элементов налога (реализация, налоговые вычеты, экспорт и т. д.) за отчетный период и экстраполяции их показателей на плановый период при помощи различных формул [12]. В результате – не подвергаются дополнительному контролю (провер- ке и пересмотру) показатели (элементы налога) собираемости (недобора) НДС в Федеральный бюджет. В связи с этим считаем необходимым разработать индексы корректировки прогнозируемых поступлений НДС, учитывающие имеющуюся динамику снижения доли фактически уплаченного налога в начислениях по импортным сделкам (в основном, со странами – не членами Таможенного союза).

Список литературы Анализ динамики налоговых вычетов по налогу на добавленную стоимость по импортным операциям

- Полхов П. А. Налог на добавленную стоимость в системе национальных счетов: анализ его фактического поступления и недобор (за период с 2006 г. по 2010 г.)//Методы количественных исследований процессов модернизации экономики и социальной сферы России: сборник статей по итогам международной научно-практической конференции, посвященной 105-летию Российского экономического университета им. Г. В. Плеханова. М.: ФГБОУ ВПО «Российский экономический университет им. Г. В. Плеханова» и Международный Институт Статистики (ISI), 2012.

- Александров Н. М. Налоговые системы России и зарубежных стран. М.: Бератор-Пресс, 2002.

- Буздалина О. Б. Усиление налогового администрирования//Все о налогах. 2004. № 5. СПС «Консультант плюс».

- Шаталов С. Д. Налоговая реформа выходит на финишную прямую (интервью)//Консультант. 2004. № 2. С. 9-13.

- Вакурин А. В., Купрещенко Н. П. Теневая экономика. М.: АЭБ МВД РФ, 2005.

- МВД раскрыло крупнейшую аферу: торговцы несуществующим цветным металлом разорили бюджет РФ на сотни миллионов (новостной интернет-сайт; автор не идентифицируется). URL: www.newsru.com (дата обращения: 23.09.2009).

- В Подмосковье задержаны члены банды, подозреваемые в отмывании 2 млрд руб. (новостной интернет-сайт; автор не идентифицируется). URL: www.newsru.com (дата обращения: 11.02.2016).

- Интернет-сайт Федеральной службы государственной статистики: «Внешняя торговля». URL: www.gks.ru (дата обращения: 10.02.2016).

- Интернет-сайт Банка России: «Основные производные показатели динамики обменного курса рубля в январе-декабре 2011 года». URL: www. cbr.ru (дата обращения: 10.02.2016).

- Интернет-сайт Федеральной службы государственной статистики: «Внешняя торговля Российской Федерации (по методологии платежного баланса)». URL: www. gks.ru (дата обращения: 10.02.2016).

- Интернет-сайт Федеральной службы государственной статистики: «Внешняя торговля Российской Федерации (по данным таможенной статистики)». URL: www. gks.ru (дата обращения: 10.02.2016).

- Лермонтов Ю. М. Прогнозирование бюджетных доходов от НДС//Налоговый вестник. 2004. Ноябрь.