Анализ динамики нефтегазовых доходов федерального бюджета Российской Федерации

Автор: Беззаботнова Ю.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (15), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140111931

IDR: 140111931

Текст статьи Анализ динамики нефтегазовых доходов федерального бюджета Российской Федерации

Нефтегазовые доходы играют важную роль в формировании доходов федерального бюджета нашей страны. Доходная база федерального бюджета Российской Федерации формировалась и по сегодняшний день продолжает формироваться за счет добычи и экспорта сырьевых ресурсов. Динамика цен на нефть сильно влияет на доходы федерального бюджета. Правительство Российской Федерации изначально закладывает в бюджет цену на нефть, согласно так называемому “бюджетному правилу” которое и определяет максимальный уровень расходов, исходя из цены на нефть. Правило действует с 2004 года, записано в Бюджетном кодексе РФ. Многие страны придерживаются подобной стратегии, однако применяют не бюджетное правило, а более гибкие текущие ограничения на использование доходов от сырьевых ресурсов [2].

Фактическое исполнение нефтегазовых и ненефтегазовых доходов федерального бюджета за период 2012 - 2014 годы представлено в таблице 2.

Увеличение нефтегазовых доходов обусловлено изменением фактических макроэкономических показателей социально-экономического развития Российской Федерации (рост курса доллара США по отношению к рублю, снижение мировых цен на нефть марки «Юралс» на 2,6 долл.

США/барр., увеличение объемов экспорта товаров, выработанных из нефти на 9,9%, облагаемых объемов добычи газового конденсата и нефти на 2,3% и 1,9% соответственно), а также увеличением ставок налога на добычу полезных ископаемых в виде углеводородного сырья [3].

Таблица 2

Фактическое исполнение нефтегазовых и ненефтегазовых доходов федерального бюджета за период 2012 - 2014 годов, млн. рублей

|

2012 г |

2013 г |

2014 г |

|

|

Показатели |

Объем поступлений по доходам |

Объем поступлений по доходам |

Объем поступлений по доходам |

|

Нефтегазовые и ненефтегазовые доходы |

12 855 541 |

13 019 939 |

14 496 143 |

|

Нефтегазовые доходы |

6 453 184 |

6 534 036 |

7 433 805 |

|

НДПИ на нефть |

2 132 570 |

2 190 186 |

2 463 561 |

|

НДПИ на газ горючий |

257 386 |

311 730 |

357 232 |

|

НДПИ на газовый конденсат |

9 797 |

12 637 |

16 008 |

|

Вывозные таможенные пошлины на нефть |

2 489 653 |

2 333 612 |

2 619 999 |

|

Вывозные таможенные пошлины на газ |

433 501 |

479 035 |

487 609 |

|

Вывозные таможенные пошлины на товары, выработанные из нефти |

1 130 277 |

1 206 836 |

1 489 394 |

|

Ненефтегазовые доходы |

6 402 356 |

6 485 904 |

7 062 338 |

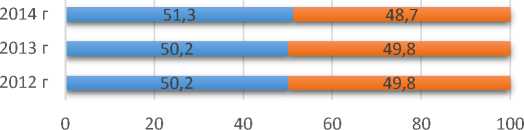

Рост ненефтегазовых доходов в номинальном выражении связан с увеличением поступлений доходов в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, что обусловлено поступлениями доходов в виде дивидендов по акциям, находящимся в федеральной собственности, от компании «Сахалин Энерджи Инвестмент Компани» по итогам финансово-хозяйственной деятельности за 2013 год, ранее не прогнозируемые администратором доходов. Динамика структуры нефтегазовых доходов за период 2012-2014 годы представлена в таблице 3. В общей сумме доходов федерального бюджета за 2012 год нефтегазовые доходы составили 50,2%, ненефтегазовые – 49,8%, за 2013 год нефтегазовые доходы и ненефтегазовые доходы остались на таком же уровне, как и в 2012 году. Ненефтегазовые в 2014 году – 51,3%, в 2014 году и ненефтегазовые доходы – 48,7%. Наблюдается динамика увеличения нефтегазовых доходов в общем объеме доходов с 2012 по 2014 годы. Происходит это за счет роста НДПИ на нефть: в 2012 году – 33,0%, в 2014 – 33,3%, и за счет роста вывозных таможенных пошлин на товары, выработанные из нефти: в 2012 году их объем составил 17,5%, к 2014 году произошло увеличение на 2,5%, и их объем составил 20,0%.

Таблица 3

Структура нефтегазовых доходов за период 2012-2014 гг, %

|

Показатели |

Объем поступлений по доходам |

Объем поступлений по доходам |

Объем поступлений по доходам |

|

Нефтегазовые доходы, в том числе |

50,2 |

50,2 |

51,3 |

|

НДПИ на нефть |

33,0 |

33,5 |

33,3 |

|

НДПИ на газ горючий |

4,0 |

4,8 |

4,8 |

|

НДПИ на газовый конденсат |

0,2 |

0,2 |

0,2 |

|

Вывозные таможенные пошлины на нефть |

38,6 |

35,7 |

35,2 |

|

Вывозные таможенные пошлины на газ |

6,7 |

7,5 |

6,6 |

|

Вывозные таможенные пошлины на товары, выработанные из нефти |

17,5 |

18,5 |

20,0 |

|

Ненефтегазовые доходы |

49,8 |

49,8 |

48,7 |

Также изменения доли нефтегазовых доходов в общей сумме доходов соответствует изменениям мировых цен на нефть марки «Юралс», экспортных цен на газ природный и курса доллара США по отношению к рублю, что в значительной мере влияет на изменение доли нефтегазовых доходов в 2014 году к 2012 - 2013 годам и, как следствие, изменение доли ненефтегазовых доходов в общей сумме доходов. Соотношение нефтегазовых и ненефтегазовых доходов в общем объеме доходов федерального бюджета за период 2012 - 2014 годы представлено на рис. 1.

■ Нефтегазовые доходы ■ Ненефтегазовые доходы

Рис. 1

Налоговые поступления занимают первостепенное место в системе доходов федерального бюджета Российской Федерации. Причем наиболее значительны именно налоги в системе природопользования. Среди установленных Налоговым кодексом Российской Федерации федеральных налогов и сборов в федеральный бюджет зачисляется лишь определенная часть, не исключение налоги за пользование природными ресурсами [1].

Список литературы Анализ динамики нефтегазовых доходов федерального бюджета Российской Федерации

- ЗНАЧЕНИЕ НЕФТЕГАЗОВЫХ ДОХОДОВ В ЭКОНОМИКЕ РОССИИ

- Агузарова Ф.С.

- Теоретическая и прикладная экономика. 2014. № 3. С. 142-158.

- Экономико-математический словарь (Электронный ресурс) URL: http://economic_mathematics.academic.ru/

- Электронный научный журнал «Молодой учёный» (Электронный ресурс) URL: http://www.moluch.ru/