Анализ динамики поступления налога на прибыль по Орловской области в консолидированный бюджет РФ за 2011-2013 гг.

Автор: Удод Е.И., Яковлева Н.А.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 1 (4), 2015 года.

Бесплатный доступ

Налог на прибыль - основной налог, уплачиваемый юридическими лицами. Он является из главных доходных источников федерального бюджета, а также региональных и местных бюджетов.

Налог на прибыль, организации, субъекты рф, анализ, сравнение

Короткий адрес: https://sciup.org/14769594

IDR: 14769594 | УДК: 005.52:336.226.12:336.14(470.319)

Текст научной статьи Анализ динамики поступления налога на прибыль по Орловской области в консолидированный бюджет РФ за 2011-2013 гг.

Оплата труда – «это система отношений, связанных с обеспечением работодателем выплат работникам за их труд в соответствии с законодательством, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами» (ст. 129 ТК РФ).

Первым этапом статистического изучения любой вариации являются построение вариационного ряда - упорядоченного распределения единиц совокупности по возрастающим (чаще) или по убывающим (реже) значениям признака и подсчет числа единиц с тем или иным значением признака.

В статье рассмотрена также методика сводки и группировки статистических данных.

Статистическая сводка - комплекс последовательных операций по первичной обработке данных с целью выявления типичных черт и закономерностей, присущих изучаемому явлению.

Группировка — это метод, при котором вся исследуемая совокупность разделяется на группы по какому-то существенному признаку.

Проведем на основе перечисленных методов анализ уровня заработной платы в Верховской и Кромском районах Орловской области на основе построения вариационных рядов по уровню оплаты труда (таблица 1).

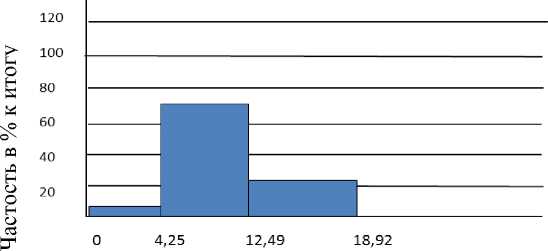

Таблица 1 - Распределение хозяйств по уровню среднемесячной оплаты труда Верховского и Кромского районов Орловской области за 2013 г.

|

Интервалы по уровню оплаты труда, тыс.руб. |

Число хозяйств в группе |

Частость в % к итогу |

|

0 – 4,25 |

3 |

2,82 |

|

4,25 – 12,49 |

12 |

72,76 |

|

12,49 - 18,92 |

2 |

24,42 |

|

Итого: |

20 |

100 |

На основе проведенных расчетов можно утверждать, что в большинстве хозяйств Верховского и Кромского районов (72,76%) уровень заработной платы находится в интервале от 4,25 до 12,49 тыс. руб. Это достаточно невысокие показатели, что говорит о низком уровне жизни населения. И лишь 2 хозяйства имеют заработную плату в интервале от 12,49 до 18,92 тыс. руб.

Графический интервальный вариационный ряд распределения хозяйств по уровню оплаты труда представлен на Рисунке 1.

и нтервалы по уровню от , тыс

Рисунок 1 – Интервальный вариационный ряд распределения хозяйств по уровню платы труда Верховского и Кромского районов Орловской области за 2013 г.

Рассчитаем средний уровень оплаты труда на 1 работника в месяц, занятого в сельском хозяйстве по Верховскому и Кромскому районам Орловской области, он составил в 2013 г. 8,868 тыс. руб. Данный показатель намного ниже среднемесячной заработной платы РФ, которая составляет в 2013 г., согласно сведениям Росстата 29,79 тыс. руб. а именно на 70 %.

Как известно, системы оплаты труда могут быть различными: повременными или сдельными. Первая оплачивается в зависимости от отработанного работником времени, вторая – от объема выполненных работ. В большинстве хозяйств нередко встречается последний вид оплаты, т.к. именно сдельная или даже сдельнопремиальная системы оплаты труда являются важнейшим стимулом к работе. В сельском хозяйстве одним из важнейших показателей, влияющих на уровень заработной платы, является производительность труда.

Определим на основе метода статистических группировок влияние производительности труда на заработную плату (таблица 2).

Таблица 2 - Влияние производительности труда на заработную плату работников сельского хозяйства Верховского и Кромского районов Орловской области за 2013 г.

|

Группы хозяйств по производительности труда |

Число объектов |

Показатели |

|

|

Производительность труда, тыс. руб. на 1 чел-час |

Оплата труда, тыс. руб. |

||

|

0 - 124,2 |

5 |

124,3 |

8,6 |

|

124,2 - 364,8 |

8 |

2208,7 |

8,8 |

|

364,8- 982,8 |

4 |

3101,3 |

8,8 |

|

Итого: |

17 |

5434,3 |

26,3 |

|

В среднем по совокупности: |

х |

1811,4 |

8,8 |

Результаты группировки показали, что средняя оплата труда работников сельского хозяйства Верховского и Кромского районов Орловской области за 2013 г. в 17 рассмотренных хозяйствах составила – 8,8 тыс. руб. за месяц на 1 работника, а средняя производительность труда –1811,4тыс. руб. на 1 чел-час. Увеличение уровня производительности не влияет на изменение оплаты труда на 1 работника.

Тогда проведем еще один расчет, когда в качестве группировочного признака выступает доля животноводческого персонала в общей численности работников (таблица 3). Ведь, как известно, работники животноводства имеют достаточно трудоемкие обязанности, а значит, и заработная плата должна быть высока.

Результаты группировки показали, что наибольшая среднемесячная оплата труда приходится на 2 группу хозяйств, сгруппированных по доле животноводческого персонала в общей численности работников. Это значит, что увеличение доли животноводческого персонала в общей численности работников сопровождается увеличением среднемесячной заработной платы лишь до определенного предела, а дальнейшее ее увеличение ведет к снижению заработной платы.

Таблица 3 - Влияние доли животноводческого персонала в общей численности работников Верховского и Кромского района Орловской области на оплату труда за 2013 г.

|

Группы хозяйств по доле животноводческого персонала в общей численности работников |

Число хозяйств |

Показатели |

|

|

Доля животноводческого персонала в общей численности работников, %. |

Среднемес. оплата труда на 1 раб-ка, тыс. руб. |

||

|

0 – 13,6 |

7 |

7,7 |

7,3 |

|

13,6 – 27,2 |

5 |

21,3 |

12,8 |

|

27,2 – 40,7 |

5 |

31,6 |

7,1 |

|

Итого: |

17 |

х |

27,3 |

|

В среднем по совокупности: |

х |

20,2 |

9,1 |

Так, около 71% хозяйств имеет среднемесячную оплату труда на одного работника ниже среднего уровня, равного 9,1 тыс. руб. В этих хозяйствах доля животноводческого персонала либо значительно меньше среднего уровня (7,7%), либо значительно больше (31,6%). В среднем по совокупности доля животноводческого персонала в общей численности работников составляется 20,2%, а среднемесячная оплата труда на 1 работника - 9,1 тыс. руб.

Таким образом, уровень оплаты труда – многофункциональная категория, зависящая от множества факторов. В частности, в сельском хозяйстве, являющемся одним из основных видом деятельности в Орловской области, заработная плата зависит не от уровня производительности труда: «сколько произвел, столько и получил», а от других факторов, например, от доли животноводческого персонала в общей численности работников. Однако такая зависимость проявляется лишь до определенного момента, а дальнейшее увеличение численности животноводческого персонала ведет к снижению заработной платы. Это говорит о том, что рост оплаты труда в Верховском и Кромском районах Орловской области обеспечивается лишь сокращением штата работников, но не ростом годового фонда оплаты труда. Кроме того, выявлено, что в Верховском и Кромском районах Орловской области в 2013 г. наблюдается тенденция снижения уровня оплаты труда, что является негативным процессом, уровень оплаты труда намного ниже среднероссийского, что свидетельствует о низком уровне жизни населения районов.

Список литературы Анализ динамики поступления налога на прибыль по Орловской области в консолидированный бюджет РФ за 2011-2013 гг.

- Налоговый кодекс Российской Федерации: ч. 1-2/по состоянию на 1 января 2015 года. -М.: Проспект, 2013. -896 с.

- Федеральный закон от 25.11.2009 N 281-ФЗ (ред. от 28.12.2013) «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»//КонсультантПлюс. -2015.

- Аксенов, С. Налоги и налогообложение/С. Аксенов, С. Заугольников, А Крылов, И. и др. -Курск: РФЭИ; 2011. -216 с.

- Вылкова, Е.С. Налоги и налогообложение в схемах и таблицах: учебное пособие. -СПб.: СПбГУЭФ, 2012. -80 с.

- Налог на прибыль организация :/Официальный сайт Федеральной налоговой службы РФ. -Режим доступа: http://www.nalog.ru/rn58/taxation/taxes/profitul/. -(Дата обращения -24.05.15)