Анализ динамики развития страхового рынка

Автор: Морозов Михаил Михайлович

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономика и управление

Статья в выпуске: 2, 2010 года.

Бесплатный доступ

В статье рассмотрена динамика развития страхового рынка, определены основные тенденции и условия функционирования рынка на современном этапе развития.

Рынок страховых услуг, страховые компании, коэффициент выплат

Короткий адрес: https://sciup.org/148160772

IDR: 148160772

Текст научной статьи Анализ динамики развития страхового рынка

Рынок страховых услуг является одним из важнейших элементов национальной экономики. Общепринятым макроэкономическим индикатором развития страхового рынка является доля совокупной страховой премии в валовом внутреннем продукте. Если в наиболее развитых странах Центральной и Восточной Европы доля страхования в ВВП составляет около 4–5%, то в странах США, Европейского союза и Японии она достигает 10–15%. В России же на сегодняшний день страховой рынок занимает менее 3% доли ВВП. Стоит отметить, что согласно концепции долгосрочного социально-экономического развития Российской Федерации, подготовленной Минэкономразвития РФ, к 2020 году доля страховых услуг составит 7–9% ВВП, что говорит о важности данного элемента экономики, требующего rates of insurance.

большого внимания и необходимости подробного анализа основных тенденций его развития для выявления общих закономерностей на ближайшие периоды развития.

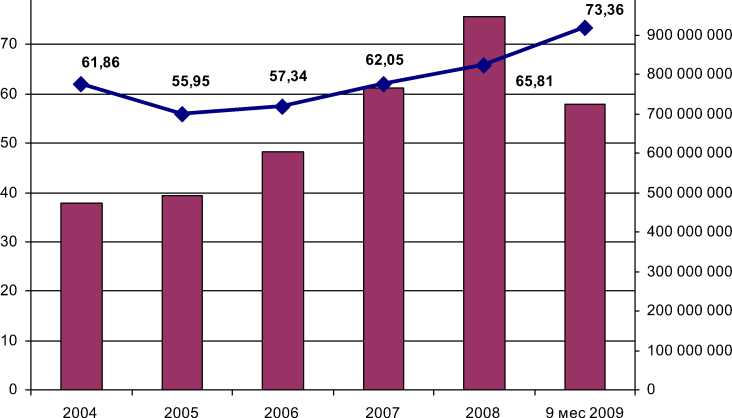

В последние докризисные годы наблюдался достаточно динамичный рост рынка страховых услуг, составлявший в среднем 20–25% в год. В 2009 году, в связи с мировым финансовым кризисом, рост рынка составил менее 3%, причем наибольший вклад в рост объемов принес сегмент обязательного страхования. На рисунке 1 представлены структура и динамика развития рынка страховых услуг, которые свидетельствуют о том, что увеличивается доля рынка обязательного страхования.

Кроме того, на рынке наблюдается последовательный рост коэффициента выплат в среднем

Рис. 1. Динамика и структура рынка страховых услуг, тыс. руб.

примерно на 3–5% в год. Прослеживается до-

Поступления, (тыс. руб.) -♦- Коэффициент выплат, %

Рис. 2. Динамика страховых сборов и коэффициента выплат

Таким образом, можно сделать следующий вывод. Политика многих страховщиков в последние докризисные годы была направлена на рост портфеля и зачастую реализовывалась только с помощью демпингового подхода. Общий рост рынка в эти годы давал возможность не рассматривать текущие убытки как значимые и стараться их перекрывать сборами будущих периодов. Это неминуемо привело к тому, что в 2009 году коэффициент выплат достиг значения более 70%, а так как на рынке произошел спад сборов и компании стали сокращать бюджеты на страхование, создалась ситуация, когда покрыть убытки не было возможности. В такой ситуации компании были вынуждены идти по пути так называемого кеш- фло андеррайтинга, когда первая и единственная задача на ближайший месяц – поддержание ликвидности любыми способами. Естественно, такая ситуация вынуждает идти на еще больший демпинг и в большинстве случаев приводит к неблагоприятной финансовой ситуации или банкротству. Заметим, что основным инструментом конкурентной борьбы на сегодняшнем страховом рынке по-прежнему является ценовой фактор, в отличие от западных рынков, где страховщики, в большей части, конкурируют на уровне сервиса и качества оказываемых услуг.

Проанализируем динамику страхового рынка за период с 1998 года по 2009 год. Этот период можно охарактеризовать как межкризисный.

Таблица 1

Основные показатели российского страхового рынка за 9 мес. 1998 г., 2008–2009 гг.

(по данным ФСС)

|

Показатель (млн руб.) |

1998 г. 9 мес. |

2008 г. 9 мес. |

2009 г. 9 мес. |

CAGR (1998–2008), % |

CAGR (1998–2009), % |

|

Личное |

3 572 |

90 038 |

83 640 |

38% |

33% |

|

Имущество |

5 570 |

242 756 |

204 950 |

46% |

39% |

|

Ответственность |

894 |

17 379 |

24 410 |

35% |

35% |

|

Итого |

10 036 |

350 173 |

313 000 |

43% |

37% |

Показатель CAGR (Compound Annual Growth Rate) показывает среднегодовой темп роста за определенный период времени и рассчитывается по следующей формуле:

CAGR

Отчетный год

Базисный год

Количество периодов

Приведенные данные показывают, что развитие страхового рынка за 10 лет было поистине впечатляющим, и сегодняшний кризис должен послужить толчком к развитию отрасли, аналогичным кризису 1998 года. Однако заметим, что данные показатели роста нельзя рассматривать как чисто рыночные. Во-первых, большой вклад в развитие рынка оказали обязательные виды страхо-

вания, где конкуренцию зачастую сложно охарактеризовать как рыночную. Во-вторых, большое влияние оказали темпы роста кэптивного страхования и страхования связанных или материнских структур, когда основную долю портфеля страховщика занимают активы его акционеров. Но в любом случае данные оговорки не могут изменить значимости страхового рынка для экономики в целом.

Под кэптивной компанией понимается следующее: это дочерняя страховая компания, образуемая промышленными и торговыми организациями для обеспечения страховой защиты материнской организации. Обслуживает целиком или преимущественно корпоративные страховые интересы учредителей, а также самостоятельных хозяйствующих субъектов, входящих в структуру много- профильных концернов или крупных финансовопромышленных групп (ФПГ). Стоит заметить, что некоторые кэптивные страховые компании имеют в своем портфеле значительную долю рыночных клиентов, и поэтому не всегда можно однозначно охарактеризовать данных страховщиков.

Заметим, что концентрация российского страхового рынка весьма высока. На долю лидеров рынка приходится более 50% сборов премии. Причем следует отметить, что состав лидеров рынка весьма постоянен, и в первой двадцатке происходит лишь незначительное изменение позиций страховых компаний. В таблицах 2 и 3 представлены данные о сборах премий страховыми компаниями за 9 мес. 2008 г. и 2009 г. (на основе данных ФССН, без группировки по страховым группам).

Сбор премии страховыми компаниями за 9 мес. 2008 г. (по данным ФССН)

Таблица 2

|

9 месяцев 2008 г. |

||

|

Страховщик |

Сборы, тыс. руб. |

Доля рынка |

|

СОГАЗ |

31 997 208 |

7,4% |

|

ИНГОССТРАХ |

31 315 419 |

7,2% |

|

РЕСО-ГАРАНТИЯ |

22 098 561 |

5,1% |

|

ВОЕННО-СТРАХОВАЯ КОМПАНИЯ |

17 656 466 |

4,1% |

|

РОСНО |

17 650 712 |

4,1% |

|

АЛЬФАСТРАХОВАНИЕ |

14 445 088 |

3,3% |

|

УРАЛСИБ |

11 833 602 |

2,7% |

|

РОСГОССТРАХ-СТОЛИЦА |

10 893 742 |

2,5% |

|

ГРУППА РЕНЕССАНС СТРАХОВАНИЕ |

9 715 286 |

2,2% |

|

СОГЛАСИЕ |

8 796 740 |

2,0% |

|

Итого ТОП 10 |

176 402 824 |

41% |

|

ЦЮРИХ.РИТЕЙЛ |

8 076 171 |

1,9% |

|

ЖАСО |

7 954 964 |

1,8% |

|

КАПИТАЛЪ СТРАХОВАНИЕ |

7 890 417 |

1,8% |

|

РОССИЯ |

6 539 259 |

1,5% |

|

СТАНДАРТ-РЕЗЕРВ |

6 317 264 |

1,5% |

|

РОСГОССТРАХ-ПОВОЛЖЬЕ |

6 173 890 |

1,4% |

|

МАКС |

6 031 161 |

1,4% |

|

ЮГОРИЯ |

6 020 042 |

1,4% |

|

МОСКОВСКАЯ СТРАХОВАЯ КОМПАНИЯ |

5 671 702 |

1,3% |

|

РУССКИЙ МИР |

5 426 957 |

1,3% |

|

Итого ТОП 20 |

242 504 651 |

56% |

Таблица 3

|

9 месяцев 2009 г. |

||

|

Страховщик |

Сборы, тыс. руб. |

Доля рынка |

|

ИНГОССТРАХ |

34 411 357 |

8,8% |

|

СОГАЗ |

31 986 555 |

8,1% |

|

РЕСО-ГАРАНТИЯ |

22 427 746 |

5,7% |

|

РОСНО |

16 497 508 |

4,2% |

|

АЛЬФАСТРАХОВАНИЕ |

15 571 239 |

4,0% |

|

9 месяцев 2009 г. |

||

|

Страховщик |

Сборы, тыс. руб. |

Доля рынка |

|

ВОЕННО-СТРАХОВАЯ КОМПАНИЯ |

14 516 690 |

3,7% |

|

РОСГОССТРАХ-СТОЛИЦА |

10 028 971 |

2,6% |

|

УРАЛСИБ |

9 601 363 |

2,4% |

|

ГРУППА РЕНЕССАНС СТРАХОВАНИЕ |

8 194 519 |

2,1% |

|

ЖАСО |

6 989 372 |

1,8% |

|

Итого ТОП 10 |

170 225 320 |

43% |

|

РОСГОССТРАХ-ПОВОЛЖЬЕ |

6 821 080 |

1,7% |

|

КАПИТАЛ СТРАХОВАНИЕ |

6 786 075 |

1,7% |

|

СОГЛАСИЕ |

6 780 775 |

1,7% |

|

ЦЮРИХ.РИТЕЙЛ |

6 670 113 |

1,7% |

|

СПАССКИЕ ВОРОТА |

6 655 894 |

1,7% |

|

РОСГОССТРАХ-СЕВЕРО-ЗАПАД |

6 442 903 |

1,6% |

|

МАКС |

6 442 450 |

1,6% |

|

МОСКОВСКАЯ СТРАХОВАЯ КОМПАНИЯ |

5 177 231 |

1,3% |

|

РОСГОССТРАХ-ЦЕНТР |

5 171 207 |

1,3% |

|

МСК-СТАНДАРТ |

4 968 470 |

1,3% |

|

Итого ТОП 20 |

232 141 518 |

59% |

Сбор премии страховыми компаниями за 9 мес. 2009 г. (по данным ФССН)

Анализ показывает, что концентрация страхового рынка неуклонно растет, что говорит о значительном перераспределении портфелей среди страховщиков, а также, что наиболее важно, уход с рынка недобросовестных компаний, занимавшихся преимущественно псевдострахованием, и малоэффективных субъектов рынка. Кроме того, это значительно повышает стабильность страхового рынка в целом, с точки зрения клиента, так как компании с большими финансовыми возможностями гораздо легче брать на себя большой риск и не испытывать больших трудностей в периоды спадов и кризисов. Например, недавний уход с рынка операторов ОСАГО, таких, как «Гранит», «Генеральный страховой альянс», «Джене- рал Резерв», «Русская страховая компания», вызвал большой резонанс в среде страховщиков и клиентов. Финансовые обязательства компаний-банкротов в рамках ОСАГО перекладываются на РСА (Российский союз страховщиков), который, в свою очередь, вынужден создавать специальные фонды за счет добросовестных страховщиков.

Отметим, что для проведения более подробного и полного анализа страховые компании следует объединить в группы, которые состоят из нескольких страховщиков в соответствии с реалиями рынка (имеющих единых акционеров и имеющих стратегическое партнерство). Представим данные в разрезе страховых групп в таблице 4.

Сбор премии ведущими страховыми компаниями за 6 мес. 2008–2009 гг. (по данным Эксперт РА)

Таблица 4

|

1 полугодие 2008 г. |

|||

|

Место |

Компания / группа компаний |

Взносы, всего, млн руб. |

Доля рынка, % |

|

1 |

Группа Росгосстрах |

30 203 |

9,4 |

|

2 |

Группа СОГАЗ |

23 942 |

7,4 |

|

3 |

Группа «Ингосстрах» |

23 556 |

7,3 |

|

4 |

РЕСО-Гарантия |

17 541 |

5,5 |

|

5 |

РОСНО |

13 199 |

4,1 |

|

6 |

Страховой Дом ВСК |

12 914 |

4 |

|

7 |

Группа «АльфаСтрахование» |

9 963 |

3,1 |

|

8 |

Группа «УралСиб» |

8 484 |

2,6 |

|

9 |

Страховая группа КапиталЪ |

7 988 |

2,5 |

|

10 |

ЖАСО |

6 751 |

2,1 |

|

1 полугодие 2009 г. |

|||

|

Место |

Компания / группа компаний |

Взносы, всего, млн руб. |

Доля рынка, % |

|

1 |

Группа Росгосстрах |

32 631 |

11,1 |

|

2 |

Группа «Ингосстрах» |

26 519 |

9 |

|

3 |

Группа СОГАЗ |

25 724 |

8,7 |

|

4 |

РЕСО-Гарантия |

17 859 |

6,1 |

|

5 |

Группа РОСНО |

13 808 |

4,7 |

|

6 |

Московская страховая компания |

12 756 |

4,3 |

|

7 |

Группа «АльфаСтрахование» |

12 133 |

4,1 |

|

8 |

Страховой дом ВСК |

9 938 |

3,4 |

|

9 |

Страховая группа Капиталъ |

8 056 |

2,7 |

|

10 |

Страховая группа «УралСиб» |

6 653 |

2,3 |

Следует отметить, что практически все лидирующие страховые компании в 2009 году увеличили свою долю на рынке, что говорит о перераспределении портфелей в сторону более крупных компаний.

В таблице 5 представлена динамика совокупных активов ведущих страховщиков.

Таблица 5

Лидеры по величине совокупных активов (по данным Эксперт РА)

|

1-ое полугодие 2008 г. |

||

|

Место |

Компания |

Активы, млн руб. |

|

1 |

Группа Росгосстрах |

98 380 |

|

2 |

Группа «Ингосстрах» |

60 999 |

|

3 |

Группа СОГАЗ |

60 942 |

|

4 |

РОСНО |

32 912 |

|

5 |

РЕСО-Гарантия |

31 614 |

|

1-ое полугодие 2009 г. |

||

|

1 |

Группа Росгосстрах |

105 525 |

|

2 |

Группа СОГАЗ |

80 172 |

|

3 |

Группа «Ингосстрах» |

66 896 |

|

4 |

Московская страховая компания |

41 405 |

|

5 |

РЕСО-Гарантия |

37 071 |

Из приведенных данных следует вывод, что ведущие страховщики в период кризиса не только увеличивали свою долю на рынке по сбору премий, но и увеличивали размер совокупных акти- вов компаний, что говорит о незначительном влиянии кризиса на финансовое положение этих компаний. Однако стоит отметить, что, по данным экспертов, в 2009 году около половины компаний на рынке имели комбинированный коэффициент выплат на уровне более 100%, что в сравнении с 2008 годом (до 30% компаний имели комбинированный коэффициент более 100%) говорит об ухудшении общей ситуации на рынке и снижении эффективности деятельности значительного количества страховщиков.

Несомненно, страховой рынок России, как и многие другие рынки, находится в кризисной ситуации, что видно из проведенного анализа. Однако основные тенденции свидетельствуют о его качественном улучшении и развитии, что в ближайшее время позволит страховому рынку преодолеть кризисные явления и выйти на качественно новый уровень функционирования.

Список литературы Анализ динамики развития страхового рынка

- Теория статистики/под ред. проф. Р.А. Шмойловой. -М.: Финансы и статистика, 2002.

- Роик, В.Д. Основы социального страхования: организация, экономика и право. -М.: "Изд-во РАГС", 2007. -456 с.

- www.fssn.ru http://www.fssn.ru>

- www.raexpert.ru http://www.raexpert.ru>