Анализ динамики состава и структуры налогов, уплачиваемых организацией

Бесплатный доступ

Проблема оценки уровня налогообложения носит комплексный характер. В данной статье проведен анализ динамики состава и структуры налогов, уплачиваемых организацией. Также исследована величина задолженности по налогам. Далее на основании предыдущих анализов дана динамика начисленных пеней и штрафов, уплачиваемых организацией.

Налоговая нагрузка, налоговое бремя, налогоплательщик, налоговое планирование, налоговая оптимизация, пени и штрафы

Короткий адрес: https://sciup.org/140277772

IDR: 140277772

Analysis of the dynamics of the taxes’ composition and structure paid by organization

The problem of assessing the level of taxation is complex. This article analyzes the dynamics of the composition and structure of taxes paid by the organization. The total amount of tax arrears was also investigated. Then based on previous analyzes, the dynamics of accrued penalties and fines paid by the organization is given.

Текст научной статьи Анализ динамики состава и структуры налогов, уплачиваемых организацией

Анализ абсолютной налоговой нагрузки целесообразно начать с исследования динамики и состава начисленных налогов (таблица 1).

Таблица 1 – Динамика состава начислений по налогам

|

Наименование налога |

Начислено за год, руб. |

Изменение за 2013-2015 гг. |

|||

|

2013 г. |

2014 г. |

2015 г. |

Абс., руб. |

Тпр, % |

|

|

НДФЛ |

30051677,5 |

24591651,0 |

28654847,0 |

-1396830,5 |

-4,6 |

|

НДС |

104365342,7 |

102100498,8 |

116 267792,7 |

11902450,1 |

11,4 |

|

Налог на прибыль |

6684666,0 |

9106688,0 |

19264620,2 |

12579954,2 |

188,2 |

|

Транспортный налог |

265221,0 |

291632,2 |

340115,5 |

74894,5 |

28,2 |

|

Налог на имущество |

5656853,4 |

6030547,0 |

6838691,3 |

1181837,9 |

20,9 |

|

Земельный налог |

365969,8 |

649830,8 |

663837,0 |

297867,2 |

81,4 |

|

Прочие |

138300,0 |

1245935,9 |

972589,1 |

834289,1 |

603,2 |

|

Аренда земли |

153281,2 |

113082,1 |

727850,9 |

574569,8 |

374,8 |

|

Плата за негативное воздействие на окружающую среду |

46212,6 |

49951,9 |

47941,8 |

1729,2 |

3,7 |

|

Соц. страхование |

7689505,5 |

7926278,0 |

45172996,0 |

37483490,4 |

487,5 |

|

Пенс. обеспечение |

43319609,4 |

41338859,8 |

48102875,2 |

4783265,8 |

11,0 |

|

ФФОМС |

9770004,9 |

9518749,5 |

11284836,1 |

1514831,2 |

15,5 |

|

Соц. страхование от несчастных случаев и профзаболеваний |

773396,4 |

826861,3 |

871265,4 |

97869,1 |

12,7 |

|

Итого |

209280040,3 |

203790566,4 |

279210258,2 |

69930217,9 |

33,4 |

Из таблицы 1 видно, что на предприятии за анализируемый период происходит увеличение начислений по налогам в целом на 33,4% или почти на 70 млн. руб., в большей степени по следующим из них:

-

- в 7 раз по прочим платежам;

-

- в 5,9 раз на страховые платежи во внебюджетные фонды;

-

- в 5 раз на аренду земли;

-

- в 3 раза по налогу на прибыль организаций.

Уменьшение начислений в этот период имеет налог на доходы физических лиц - на 4,6%, а именно на 1396830 рублей начислено в 2015 году меньше по сравнению с 2013 годом.

Продолжить анализ налоговой нагрузки целесообразно исследованием динамики и состава уплачиваемых налогов (таблица 2):

Таблица 2 – Динамика состава уплаченных налоговых платежей

|

Наименование налога |

Уплачено за год, руб. |

Изменение за 2013-2015 гг. |

|||

|

2013 г. |

2014 г. |

2015 г. |

Абс., руб. |

Тпр, % |

|

|

Налог на доходы физических лиц |

14402210,5 |

62123071,7 |

20530000,0 |

6127789,5 |

42,5 |

|

Налог на добавленную стоимость |

115474031,4 |

106401439,8 |

117835187,8 |

2361156,3 |

2,0 |

|

Налог на прибыль |

8350110,0 |

15970305,4 |

17966783,8 |

9616673,8 |

115,2 |

|

Транспортный налог |

253570,3 |

559922,2 |

316240,9 |

62670,6 |

24,7 |

|

Налог на имущество |

5692396,8 |

5854295,0 |

8233508,0 |

2541111,2 |

44,6 |

|

Земельный налог |

365969,8 |

1030411,0 |

- |

-365969,8 |

-100,0 |

|

Прочие |

138300,0 |

1176293,0 |

962802,1 |

824502,1 |

596,2 |

|

Аренда земли |

- |

261835,6 |

727850,9 |

727850,9 |

|

|

Плата за негативное воздействие на окружающую среду |

67780,0 |

61599,3 |

42647,3 |

-25132,7 |

-37,1 |

|

Социальное страхование |

7455183,8 |

7884727,9 |

45649684,7 |

38194501,0 |

512,3 |

|

Пенсионное обеспечение |

40993185,8 |

52277064,9 |

44827688,1 |

3834502,3 |

9,4 |

|

ФФОМС |

9902111,8 |

11089332,6 |

10982707,7 |

1 080595,9 |

10,9 |

|

Социальное страхование от несчастных случаев и профзаболеваний |

840918,9 |

805308,4 |

1056263,1 |

215344,3 |

25,6 |

|

ИТОГО |

203935769,0 |

265495606,8 |

269131364,3 |

65195595,3 |

32,0 |

Из таблицы 2 видно, что предприятие за анализируемый период увеличило сумму налоговых платежей на 32%, или на 65,2 млн. рублей. Наибольший прирост произошел по налогу на прибыль - почти 10 млн. руб., и по страховым взносам на 38,2 млн. руб. При этом, сравнивая таблицы 8 и 9, видно, что темп прироста начисленных налогов превышает темп прироста уплаченных налогов.

Далее исследуем величину задолженности по налогам (таблица 3):

Таблица 3 - Динамика задолженности / переплаты налоговых платежей

|

Наименование налога |

Сумма задолженности, руб. |

Изменение за 2013-2015 гг. |

|||

|

2013 г. |

2014 г. |

2015 г. |

Абс., руб. |

Тпр., % |

|

|

НДФЛ |

15649467,0 |

-37531420,7 |

8124847,0 |

-7524620,0 |

-48,1 |

|

НДС |

-11108688,8 |

-4300941,0 |

-1567395,0 |

9541293,7 |

-85,9 |

|

НПО |

-1665444,0 |

-6863617,4 |

1297836,4 |

2963280,4 |

-177,9 |

|

Транспортный налог |

11650,7 |

-268290,0 |

23874,7 |

12224,0 |

104,9 |

|

Налог на имущество |

-35543,4 |

176252,0 |

-1394816,7 |

-1359273,4 |

3824,3 |

|

Земельный налог |

0,0 |

-380580,2 |

663837,0 |

663837,0 |

-174,4 |

|

Прочие |

0,0 |

69642,9 |

9787,0 |

9787,0 |

14,1 |

|

Аренда земли |

153281,2 |

-148753,5 |

0,0 |

-153281,2 |

-100,0 |

|

Плата за негативное воздействие на окружающую среду |

-21567,4 |

-11647,4 |

5294,6 |

26861,9 |

-124,5 |

|

Соц. страхование |

234321,7 |

41550,1 |

-476688,8 |

-711010,5 |

-303,4 |

|

Пенс. обеспечение |

2326423,6 |

-10938205,1 |

3275187,2 |

948763,6 |

40,8 |

|

ФФОМС |

-132106,9 |

-1570583,1 |

302128,4 |

434235,3 |

-328,7 |

|

Соц. страхование от несчастных случаев и профзаболеваний |

-67522,5 |

21553,0 |

-184997,7 |

-117475,2 |

174,0 |

|

Итого |

5344271,4 |

-61705040,5 |

10078894,0 |

4734622,6 |

88,6 |

Из таблицы 3 видно, что динамика задолженности предприятия весьма нестабильна, что позволяет сделать предварительный вывод об отсутствии на предприятии эффективной системы налогового планирования. Так, по итогам 2015 года у предприятия сформировалась задолженность по налогу на доходы физических лиц в размере 8124 тыс. руб. Кроме того, сформировалась задолженность по налогу на прибыль в размере 1297 тыс.руб., что так же свидетельствует о низкой платежной дисциплине.

Однако, по некоторым налоговым платежам на предприятии возникла переплата, в частности по НДС на 1567 тыс. руб., по налогу на имущество на 1394 тыс. руб. и по платежам во внебюджетные фонды на 3577 тыс.руб. Переплата по НДС объясняется тем, что данный налог уплачивается авансом, следовательно, организация имеет слабое налоговое планирование.

Исследуя данные отчетности (оборотно-сальдовые ведомости по счетам 68 и 69), было выявлено, что у предприятия довольно большие суммы уплаты пеней и штрафов. Чтобы выявить масштабы данной проблемы, необходимо сделать анализ динамики начисленных и уплаченных пеней и штрафов за 2013-2015 гг. (таблица 4 и 5).

Таблица 4 – Динамика начисленных пеней и штрафов АО «Якутский

Хлебокомбинат», рублей

|

Вид платежа в бюджет |

2013 год |

2014 год |

2015 год |

||||

|

Пени (самостояте льно начисленны е) |

Пени (по акту провер ки) |

Пени (самостояте льно начисленны е) |

Штра фы |

Пени (самостояте льно начисленны е) |

Пени (по акту провер ки) |

Штра фы |

|

|

НДФЛ |

612078,5 |

392759 9,0 |

- |

- |

- |

- |

- |

|

НДС |

194123,2 |

- |

307637,4 |

200,0 |

28081,2 |

- |

200,0 |

|

Налог на прибыль |

- |

- |

- |

- |

1075,5 |

- |

- |

|

Транспортный налог |

2401,0 |

- |

1662,2 |

- |

756,5 |

17228, 0 |

2372, 0 |

|

Налог на имущество |

29339,0 |

- |

43200,0 |

- |

24054,3 |

- |

- |

|

Земельный налог |

5538,8 |

- |

1684,8 |

- |

- |

- |

- |

|

Прочие Аренда земли |

- - |

- - |

- 9590,4 |

- - |

9855,0 336498,0 |

- - |

- - |

|

Социальное страхование |

- |

- |

- |

- |

- |

8596,0 |

- |

|

Пенсионное обеспечение |

1158705,7 |

- |

864539,6 |

- |

438785,2 |

93423, 8 |

20912 ,0 |

|

ФФОМС |

149648,1 |

- |

296892,3 |

- |

116481,4 |

26983, 1 |

4732, 8 |

|

Социальное страхование от несчастных случаев и профзаболеваний |

1413,3 |

663,3 |

11204,5 |

- |

- |

5667,2 |

28 21 6,8 |

|

ИТОГО |

2 153 247,6 |

3928262,3 |

1536411,2 |

200,0 |

955587,0 |

151898 ,1 |

28 21 6,8 |

|

Всего начисленных |

6 081 509,8 |

1 536 411,2 |

1 107 485,2 |

||||

Из таблицы видно, что наибольшую величину в структуре начисленных пеней имеет налог на доходы физических лиц (в 2013 году самостоятельно и по акту проверки было начислено 4,5 млн руб.). Наименьшую величину имеют пени по налогу на прибыль организаций, за анализируемый период они составили всего 1075 руб. Однако в целом по таблице видна положительная тенденция общего сокращения суммы начисленных пеней и штрафов с 6 до 1 млн. рублей.

Таблица 5 – Динамика уплаченных пеней и штрафов АО «Якутский

Хлебокомбинат», рублей

|

Вид платежа в бюджет |

2013 год |

2014 год |

2015 год |

||||

|

Пени (самостоят ельно уплаченны е) |

Пени (по акту провер ки) |

Штраф ы |

Пени (самостоят ельно уплаченны е) |

Пени (самостоят ельно уплаченны е) |

Пени (по акту провер ки) |

Штра фы |

|

|

НДФЛ |

612 078,5 |

3 861 221,0 |

3 861 221,0 |

- |

- |

- |

- |

|

НДС |

394 275,9 |

- |

169 650,0 |

121 845,9 |

41 242,8 |

- |

200,0 |

|

Налог на прибыль |

- |

619 294,0 |

24 481,0 |

- |

3 613,0 |

- |

- |

|

Транспортный налог |

2 439,3 |

5 107,0 |

425,0 |

1 662,2 |

810,9 |

17 228,0 |

2372, 0 |

|

Налог на имущество |

95 791,8 |

9870,0 |

1 852,0 |

43 200,0 |

24 150,0 |

- |

- |

|

Земельный налог Прочие |

5 538,8 - |

- - |

- - |

1 684,8 - |

-68,0 |

- - |

- - |

|

Аренда земли |

- |

- |

- |

8 783,4 |

336 498,0 |

- |

- |

|

Социальное страхование |

- |

- |

- |

- |

- |

- |

- |

|

Пенсионное обеспечение |

1498 532,8 |

- |

- |

526 904,5 |

438 665,0 |

93 423,8 |

20912 ,0 |

|

ФФОМС |

2311,1 |

3274,0 |

- |

136 054,0 |

116 481,4 |

28 759,1 |

4732, 8 |

|

Социальное страхование от несчастных случаев и профзаболеваний |

2041,0 |

663,3 |

- |

11 204,5 |

- |

5 667,2 |

- |

|

ИТОГО |

2613 009,2 |

4 499 429,3 |

4 057 629,0 |

851 339,3 |

961 529,0 |

145 078,1 |

28216 ,8 |

|

Всего уплаченных |

11 170 067,5 |

851 339,3 |

1 134 823,9 |

||||

Анализируя данную таблицу, можно сказать, что уплата пеней и штрафов организацией имеет положительную динамику, так как за исследуемый период они снизились почти на 10 млн. рублей. Наибольший вес в структуре уплаченных пеней и штрафов занимают налог на доходы физических лиц и платежи во внебюджетные фонды (8334520 руб. и 2870047 руб. соответственно). Значительное превышение суммы уплаченных пеней и штрафов над начисленными в 2013 году может быть обусловлено наличием пеней и штрафов, подлежащих уплате в предыдущем году, и не уплаченных своевременно.

Таким образом, наблюдая за динамикой уплаченных пеней и штрафов, нужно отметить, что организацией были начислены и уплачены пени по каждому налогу, что говорит о том, что на предприятии недостаточно хорошо развито налоговое планирование, особенно в отношении персонала организации.

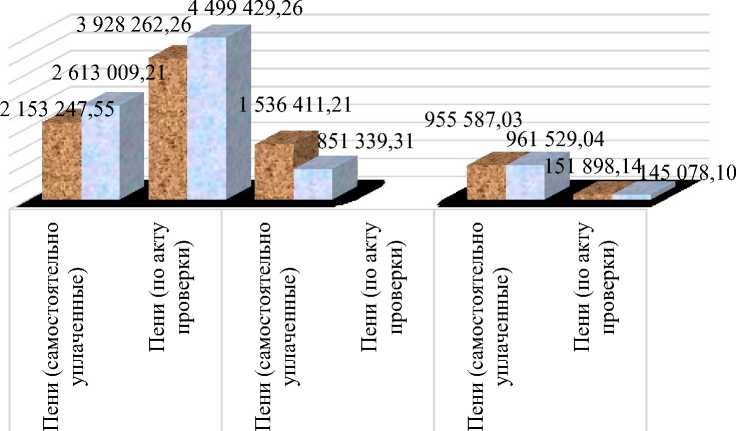

Наглядно соотношение между величиной начисленных и уплаченных пеней и штрафов представлено на рисунке 1:

4 500 000,00

4 000 000,00

3 500 000,00

3 000 000,00

2 500 000,00

2 000 000,00

1 500 000,00

1 000 000,00

500 000,00 0,00

8 Начисленные Уплаченные

Рисунок 1 – Динамика начисленных и уплаченных пеней и штрафов АО «Якутский Хлебокомбинат»

По рисунку видна положительная динамика, которая уменьшилась за анализируемый период по начислению в 5 раз, по уплате – в 9 раз.

Далее необходимо определить долю пеней и штрафов в общей величине начисленных / уплаченных налогов (таблица 6).

общей сумме начисленных и уплаченных налогов

|

Показатель |

Сумма задолженности, руб. |

||

|

2013 г. |

2014 г. |

2015 г. |

|

|

Общая величина начисленных налогов, руб. |

209 280 040,3 |

203 790 566,4 |

279 210 258,2 |

|

Общая величина начисленных пеней и штрафов, руб. |

6 081 509,8 |

1 536 411,2 |

1 107 485,2 |

|

Доля начисленных пеней и штрафов в общей величине начисленных налогов, % |

2,91 |

0,75 |

0,39 |

|

Общая величина уплаченных налогов, руб. |

203 935 769,0 |

265 495 606,8 |

269 131 364,3 |

|

Общая величина уплаченных пеней и штрафов, руб. |

11 170 067,5 |

851 339,3 |

1 134 823,9 |

|

Доля уплаченных пеней и штрафов в общей величине уплаченных налогов, % |

5,48 |

0,32 |

0,42 |

Список литературы Анализ динамики состава и структуры налогов, уплачиваемых организацией

- Бородина А.С. Налоговая нагрузка предприятия: сущность, функции, факторы и показатели / А.С. Бородина // Налоги и налогообложение. - 2011. - №6. - 55 с.

- Бородина А.С. Оценка налоговой нагрузки производственного предприятия / А.С. Бородина // Налоги и налогообложение. - 2011. - №9. -С. 54 с.

- Захарьин В.Р. Налоги и налогообложение: Учебное пособие / В.Р. Захарьин. - 2-e изд., - М.: ИД ФОРУМ: НИЦ Инфра - М, 2013. - 320 с.

- Калмыкова Е.А. Исчисление и уплата налогов предприятиями. - Воронеж: ООО Фирма Тавров ЛТД, 2014. - 185 с.