Анализ доходности и риска инвестиционных вложений в ценные бумаги

Автор: Ивлева Е.С., Румянцева А.Ю., Кордович В.И.

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Теория и практика управления организационно-экономическими системами

Статья в выпуске: 1 (43), 2024 года.

Бесплатный доступ

Цель статьи - предложить комплексный подход анализа инвестиционных вложений, учитывающий рентабельность вложенного капитала с учетом фактора риска. Применение методики комплексной оценки доходности и риска инвестиций позволит существенно сократить возможные потери вложенных средств и принимать более взвешенные инвестиционные решения. Оценка показателей доходности и риска рассмотрена на примере вложений в ценные бумаги, однако методика релевантна и для других видов инвестиционных вложений. В рамках данной статьи для проведения оценки были использованы данные двух компаний, акции которых котируются на Московской бирже, - группы Черкизово и компании ФосАгро за период с 12.12.2022 г. по 8.12.2023 г. В статье предложен комплексный подход анализа инвестиционных вложений, учитывающий рентабельности вложенного капитала с учетом риска. Особенностью данного варианта расчета рентабельности с учетом риска RoRaC заключается в том, что прибыль, рассчитанная за вычетом прибыли от альтернативного безрискового варианта вложения средств, соотносится с капиталом, находящимся под риском. Применение такого комплексного подхода к оценке доходности и риска инвестиций позволит существенно сократить возможные потери вложенных средств и принимать инвесторам более взвешенные инвестиционные решения.

Доходность, риск, инвестиции, ценные бумаги, оценка

Короткий адрес: https://sciup.org/140303711

IDR: 140303711 | УДК: 336.763

Profitability and risk analysis of investments in securities

The purpose of the article is to propose an integrated approach to the investments analysis, taking into account the return on invested capital and risk factor. The use of a methodology for a comprehensive assessment of the profitability and risk of investments will significantly reduce possible losses of invested funds and make more informed investment decisions.The assessment of profitability and risk indicators is considered using the example of investments in securities, however, the methodology is also relevant for other types of investments. Within the framework of this article, data from two companies whose shares are listed on the Moscow Exchange were used to carry out the assessment - the Cherkizovo group and the FosAgro company for the period from December 12, 2022 to December 8, 2023.The article proposes an integrated approach to analyzing investment investments, taking into account the return on invested capital taking into account risk. The peculiarity of this option for calculating profitability taking into account the RoRaC risk is that the profit calculated minus the profit from an alternative risk-free investment option is correlated with the capital at risk. The use of such an integrated approach to assessing the profitability and risk of investments will significantly reduce possible losses of invested funds and allow investors to make more informed investment decisions.

Текст научной статьи Анализ доходности и риска инвестиционных вложений в ценные бумаги

С развитием отечественного фондового рынка возникла потребность оценки показа телей доходности и риска вложений в ценные бумаги . Особый интерес вызывают показатели оценки риска , которым подвергаются инве стиционные вложения . Среди исследований перспектив развития риск - менеджмента на фондовом рынке последних лет интерес пред ставляют результаты многочисленных исследо ваний , описанных в научной литературе [1–13].

В [10] авторы отмечают, что для формирования прибыльного инвестиционного портфеля, направленного на получение максимальной выгоды, инвестору следует учитывать все методы оценки рисков, что крайне трудоемко в практике управления инвестиционным портфелем. В [3] авторами проведена оценка инвестиционной привлекательности корпоративных бондов, выявлены наиболее качественные оптимальные по соотношению риска и доходности облигации российских эмитентов. Пример оценки эффективности портфеля методом бэктестинга, заключающегося в анализе ретроспективных данных торговой площадки с целью оценки результативности применяемых стратегий, представлен в [9], а в [5] рассмотрены преимущества использования в управлении инвестиционным портфелем модели Фама–Френча, в основе которой лежит идея объяснения доходно сти инвестиционного портфеля за счет применения следующих трех факторов: доходностью компании, ее масштабом и соотношением цен на акции. Модель используется для определения взаимодействия между компаниями из различных секторов и оценки влияния такого взаимодейтсвия на доходность инвестиционного портфеля. В [11] автор раскрывает сущность моментум-эффекта на российском фондовом рынке. В [12] отмечен рост популярности методологии VaR в российской практике как инструмента количественного анализа риска.

Несмотря на большое количество трудов в области риск - менеджмента в инвестиционной сфере , далеко не все инструменты и методы об ладают практической полезностью , особенно в условиях динамично развивающейся среды , и неопределенностью условий хозяйствования . Цель статьи – предложить комплексный подход анализа инвестиционных вложений , учитыва ющий рентабельность вложенного капитала с учетом фактора риска . В настоящей статье предпринята попытка демонстрации практиче ской полезности предложенного комплексного подхода анализа инвестиционных вложений .

Методы исследования

В работе применялись общенаучные ме тоды , включая анализ официальных данных , сравнение , обобщение , а также методы графи ческого представления данных и ретроспек тивного анализа .

Для анализа были использованы данные двух компаний , акции которых котируются на Московской бирже , – « Группы Черкизово » и компании « ФосАгро » за период с 12.12.2022 по 08.12.2023 г .

Результаты и дискуссия

Динамика курсов акций компаний пред ставлена на рис . 1.

За исследуемый период с 12.12.2022 по 08.12.2023 г . средняя ежедневная доходность акций « Группы Черкизово » составила 0,135 %, средняя ежедневная доходно сть компании

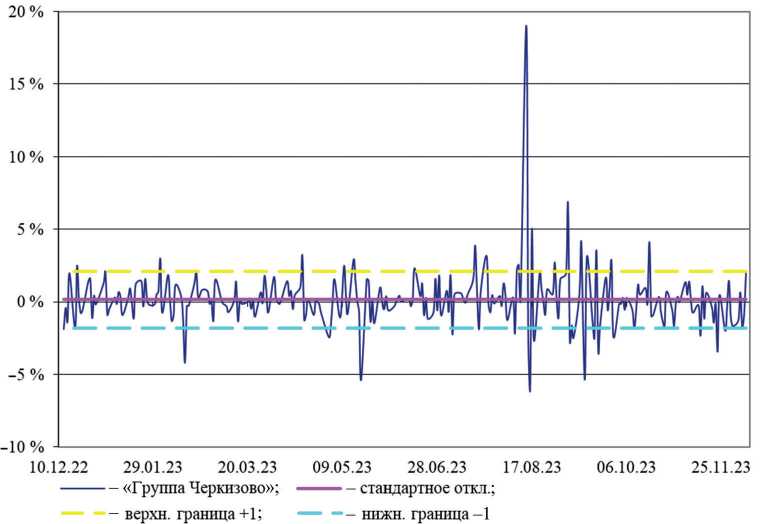

« ФосАгро » – 0,026 %. Важным является также показатель средних ежедневных отклонений доходности от средней величины , т . е . колебле мость ( волатильность за день – σ ). Для « Груп пы Черкизово » данный показатель составил 1,97 %, а для компании « ФосАгро » – 1,178 %. Наглядно колебания средней ежедневной до ходно сти курса акций « Группы Черкизово » представлены на рис . 2.

На графике довольно хорошо видно , что за исследуемый период с 12.12.2022 по 08.12.2023 г . наблюдалась значительная вола -

Рис. 1. Курс закрытия акций с 12.12.2022 по 08.12.2023 г., р. [14]

Fig. 1. Closing stock price from 08.12.2022 to 08.12.2023, rub. [14]

Рис. 2. Колебания средней величины ежедневной доходности «Группы Черкизово»

Fig. 2. Fluctuations in the average daily profitability of the Cherkizovo group

тильность среднедневной доходно сти акций компании « Группа Черкизово ». Максималь ное значение среднедневной доходно сти за этот период достигло 19,036 %, а минималь ное – (–6,13 %). В этот период наблюдался довольно большой размах вариации средней дневной доходности акций компании « Группа Черкизово ». На рис . 2 отмечены следующие показатели : среднее квадратическое отклоне ние , значение которого составило за период 0,135 %, и интервал в одну σ , верхняя граница которого равна 2,105 %, а нижняя граница на ходится на уровне –1,835 %.

Для компании « ФосАгро » колебания сред недневной доходности за период с 12.12.2022 по 08.12.2023 г . представлены на рис . 3.

латильность доходности акций компании « ФосАгро » существенно меньше .

Наибольший интерес в такого рода анализе вызывает показатель доходности с поправ кой на риск RoRaC (Return on Risk adjusted Capital). Данный показатель является пока зателем рентабельности собственного капи тала , сопоставленного с возможным риском , которому могут быть подвергнуты вложения капитала . Показатель рассчитывается с учетом вероятности возможных потерь , покрываемых собственным капиталом даже при самом пло хом варианте развития ситуации [6].

При расчете показателя RoRaC особое значение приобретает расчет величины VaR (Value at Risk) – стоимости , находящейся

1%

5%

3%

1 %

-

- 1 %

-

- 3 %

-

- 5 %

12.22 29.01.23 20.03.23 09.05.23 28.06.23 17.08.23 06.10.23 25.11.23

--«ФосАгро»;--стандартное откл.; - верхн.граница +1; ---нижн. граница-1

Рис. 3. Колебания средней величины ежедневной доходности компании «ФосАгро» Fig. 3. Fluctuations in the average daily profitability of FosAgro

Колебания среднедневной доходности компании «ФосАгро» в исследуемый период с 12.12.2022 по 08.12.2023 г. значительно меньше. Максимальное значение среднедневной доходности за этот период достигло 5,506 %, а минимальное – (–4,03 %). Максимум отклонения доходности данной компании значительно меньше, чем у «Группы Черкизово». На рис. 3 отмечены следующие показатели: среднее квадратическое отклонение, значение которого со ставило за период 0,026 %, и интервал в одну σ, верхняя граница которого равна 1,204 %, а нижняя граница находится на уровне –1,151 %. Во- под риском. Для определения величины VaR должен быть определен уровень безопасной вероятности, ликвидационный период для инвестиционного объекта, т. е. то время, которое потребуется для реализации инвестиционного объекта. В нашем случае инвестиционным объектом являются акции двух компаний. Для примера составим портфель из 10 акций «Группы Черкизово» и 10 акций «ФосАгро». На 8 декабря 2023 г. курс акции «Группы Черкизово» [14] составил 3651 р., а компании «ФосАгро» – 6704 р. Стоимость портфеля на 8 декабря 2023 г. составила 103 550 р. Для расчета величины VaR уровень безопасной

Табл. 1 . Порядок расчета показателя VaR

Tab. 1. Procedure for calculating the VaR indicator

|

Параметр |

Курс на 08.12.2023, р. |

Количество акций, шт. |

Стоимость, р. |

Доходность, %/ день |

Стандартное отклонение, %/ день |

VaR, р. |

|

«Группа Черкизово» |

3651 |

10 |

36 510 |

0,135 |

1,970 |

5 290,07 |

|

«ФосАгро» |

6704 |

10 |

67 704 |

0,026 |

1,178 |

5 809,16 |

|

Портфель |

– |

20 |

103 550 |

0,065 |

1,158 |

8 824,07 |

вероятности возьмем 99 %, ликвидационный период – 10 дней . Исходя из указанных пара метров в табл . 1 представлен расчет стоимости портфеля и его компонентов , находящейся под риском (VaR). В нашем случае величина возможных убытков с вероятностью 99 % в последующие 10 дней не будет превышать 5 290,07 р . для пакета из 10 акций компании « Группа Черкизово », 5 809,16 р . для пакета из 10 акций компании « ФосАгро » и 8824,07 для портфеля , состоящего для 10 акций « Группы Черкизово » и 10 акций компании « ФосАгро ». Данные указаны в табл . 1.

В анализе рисков инвестиционных вложений не следует ограничиваться расчетом величины VaR. Величина максимальных возможных убытков портфеля, как правило, отличается от суммы максимальных возможных убытков отдельных, входящих в портфель активов, что связано с корреляцией выбранных для портфеля активов. В рассматриваемом случае коэффициент корреляции выбранных активов 0,26, что свидетельствует о положительной слабой корреляции доходности активов. С учетом эффекта диверсификации активов показатель VaR портфеля получился ниже суммы VaR отдельных активов. При составлении портфеля активов больший эффект диверсификации будет достигаться при отрицательном коэффициенте корреляции активов, входящих в портфель [6].

Для создания моделей оценки рисков вели чина VaR рассчитывается для отдельных ком понентов с целью возможности учета дальней ших изменений в инвестиционном портфеле . В оценке рисков следующей задачей является определение величины CoVaR (Component Value at Risk) для каждого из активов , т . е . следует определить , какая часть VaR портфеля приходится на каждый из активов . Данный по казатель рассчитывается в денежных единицах с учетом доли каждого актива в портфеле . Сле дующий показатель – σ VaR, определяющий , на сколько изменится максимально возможная величина убытков при заданной вероятности в случае изменения величины отдельного ак тива в портфеле . Расчет вышеперечисленных показателей представлен в табл . 2.

Табл. 2 . Порядок расчета показателя CoVaR

Tab. 2. Procedure for calculating the CoVaR indicator

|

Параметр |

VaR, р. |

CoVaR, р. |

Доля актива в портфеле, % |

σVaR |

|

«Группа Черкизово» |

5 290,07 |

4 085,57 |

35,3 |

0,0353868 |

|

«ФосАгро» |

5 809,16 |

4 738,50 |

64,7 |

0,0223515 |

|

Портфель |

8 824,07 |

8 824,07 |

100,0 |

– |

Табл. 3 . Порядок расчета показателя RoRaC

Tab. 3. Procedure for calculating the RoRaC indicator

|

Параметр |

Доход от изменения курсовой стоимости, р. |

Дивидендный доход, р. |

Доход от альтернативного варианта вложения (Er), р. |

CoVaR, р. |

RoRaC |

|

«Группа Черкизово» |

10 074,34 |

1 598,61 |

4 574,7 |

4 085,57 |

1,738 |

|

«ФосАгро» |

3 096,74 |

2 781,33 |

8 400,11 |

4 738,50 |

–0,532 |

|

Портфель |

13 171,08 |

4 379,95 |

12 974,81 |

8 824,07 |

0,519 |

Показатели , представленные в табл . 3, по зволяют перейти к расчету рентабельности вложенного капитала с учетом риска . В данном случае расчет будет выполняться по формуле

RoRaC = (E – Er) / CoVaR, где E – прибыль от вложений в активы, р.; Er – прибыль от альтернативного вложения в безрисковые активы, р.; CoVaR – величина вложенного капитала с учетом риска, р. [8].

В работе [8] в качестве альтернативных вложений рассматривались инвестиции в го сударственные бескупонные облигации . Особенность данного варианта расчета рента бельности с учетом риска RoRaC заключается в том , что прибыль , рассчитанная за вычетом прибыли от альтернативного безрискового варианта вложения средств , соотно сится с капиталом , находящимся под риском , т . е . показателем CoVaR. Показатели для расчета представлены в табл . 3.

Инвестиции в ценные бумаги предпола гают получение дохода в виде дивидендов и разницы в курсовой стоимости . Для рассма триваемых компаний дивидендный доход на одну акцию « Группы Черкизово » составил 148,05 р ., компании « ФосАгро » – 291 р . [14]. На базе данной информации был рассчитан дивидендный доход портфеля и компаний « Группа Черкизово » и « ФосАгро », представ ленный в табл . 3. Изменение курсовой стои мости акций исследуемых компаний за период с 12.12.2022 по 08.12.2023 г . легло в основу расчета соответствующего дохода . Результаты расчета приведены в табл . 3.

Доходность безрисковых вложений может быть определена доходностью вложений в го сударственный ценные бумаги , например ОФЗ . В настоящее время доходность вложений в го сударственные бескупонные облигации сроком на один год составляет 12,53 % [8]. При вло жении средств , инвестированных в портфель , со стоящий из акций « Группы Черкизово » и компании « ФосАгро », в государственные бес - купонные облигации инвестор мог бы полу чить доход в размере 12 974,81 р ., в том числе доход от средств , вложенных в акции « Группы

Черкизово » – 4574,7 р . и , от средств , вложен ных в акции компании « ФосАгро » – 8400,11 р . ( табл . 3).

Прибыль от вложения средств в акции компаний « Группа Черкизово » и « ФосАгро » с учетом стоимости вложенного капитала в данный момент составила 4 576,22 р ., в том числе « Группа Черкизово » 7 098,25 р ., « ФосАгро » – (–2522,04 р .).

Показатель RoRaC для портфеля , состоя щего из акций двух компаний , показал непло хой результат –51,9 %, который в рассматри ваемый период был обеспечен результатами компании « Группа Черкизово » – 173,8 %. Компания « ФосАгро » на исследуемом отрезке времени показала отрицательную величину RoRaC – (–53,2 %).

С целью оценки будущего потенциала вложения капитала с учетом риска желательно провести сравнение полученных результатов показателя RoRaC с ожидаемой доходностью от вложений капитала с учетом риска . Данное сравнение свидетельствует об изменениях вложенных в активы средств . Приро ст вло женного капитала происходит в ситуации , когда фактическая доходность с учетом риска оказывается больше ожидаемой доходности с корректировкой на риск [7, 15].

Заключение

Методика , представленная в данной статье и проиллюстрированная на примере вложения средств в ценные бумаги , может быть применена и к другим активам , в том числе активам реального сектора экономики . При принятии решений об инвестировании средств в тот или иной актив или выводе вложенных средств из рискованных активов , необходимо учитывать не только показатели доходности , но и , особенно в настоящее тур булентное время , показатели оценки риска , которым подвергаются вложенные средства . Применение методики комплексной оценки доходно сти и риска инвестиций позволит существенно сократить возможные потери вложенных средств и принимать более взве шенные инвестиционные решения .

Список литературы Анализ доходности и риска инвестиционных вложений в ценные бумаги

- Белова М. Т. Особенности и перспективы «золотых облигаций» на российском фондовом рынке //Финансовые рынки и банки. 2023. № 5. С. 78–83.

- Грибов К. И. Инструментарий оценки риска и доходности портфеля //Современные тенденции развития науки и мирового сообщества в эпоху цифровизации. 2023. С. 297–301.

- Жидкова Д. В., Шароватов Д. С. Анализ рынка и оценка инвестиционной привлекательности отечественных корпоративных облигаций //Инновации и инвестиции. 2023. № 1. С. 126–131.

- Иванова Н. А., Волкова М. В. Доходность и риск как основные факторы определения инвестиционных предпочтений инвестора // Управленческий учет. 2023. № 11-2. С. 501–506. URL: https://doi.org/10.25806/uu11-22023501-506 (дата обращения: 18.01.2024).

- Киян М. А. Оценка инвестиционного портфеля финансовых активов с использованием моделей Фама–Френча и Марковица // Цифровая экономика и новые возможности для бизнеса. 2023. С. 11–16.

- Кордович В. И. Показатель оценки риска RoRaC в концепции контроллинга рисков // Изв. СПбГАУ. 2012. № 29. С. 158–163.

- Кордович В. И. Показатели оценки риска RORAC и RAROC, их характеристика и особенности // Изв. СПбГАУ. 2013. № 31. С. 129–132.

- Кривая бескупонной доходности государственных облигаций [Электронный источник]. URL: https://www.cbr.ru/hd_base/zcyc_params/zcyc/ (дата обращения: 08.12.2023)

- Лебедева Е. В., Федулова Е. А. Определение риск-профиля частного инвестора и структуры его инвестиционного портфеля // Ответственный редактор. 2023. С. 22.

- Люлина Т. В., Шаханин В. А., Костенко Е. И. Методы оценки риска портфельных финансовых инвестиций // Актуальные вопр. современных науч. исследований. 2023. С. 27–31.

- Назарова В. В., Лещев С. И. Исследование моментум-эффекта в динамике цен высоколиквидных акций на российском рынке ценных бумаг // Финансовый журн. 2023. Т. 15, № 1. С. 58–73. URL: https://doi.org/10.31107/2075-1990-2023-1-58-73 (дата обращения: 18.01.2024).

- Орлова Л. Н., Саяхетдинов А. Р. Методики количественной оценки рисков на основе var: сравнительный анализ //Интеллект. Инновации. Инвестиции. 2023. № 2. С. 63–74. URL: https://doi.org/10.25198/2077-7175-2023-2-63 (дата обращения: 18.01.2024).

- Се Цзюньцзюэ. Исследование применения и рисков количественного инвестирования на фондовых рынках // Научный потенциал молодежи – будущему Беларуси: материалы XVII Междунар. молодежной науч.-практ. конф., Пинск, 14 апр. 2023 г.: в 2 ч. / Министерство образования Республики Беларусь [и др.]; редкол. В. И. Дунай [и др.]. Пинск: ПолесГУ, 2023. Ч. 1. С. 152–154.

- Invest Funds. Независимый источник данных для частного инвестора в России. [Электронный источник]. URL: https://investfunds.ru/stocks/ (дата обращения: 08.12.2023).

- Дурандина А. П. Интеграция рисков информационной безопасности в систему управления операционной надежностью организации // Петерб. эконом. журн. 2023. № 3. С. 19–32.