Анализ доходности и рискованности кредитных операций коммерческих банков

Автор: Кожанчикова Н.Ю.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 1 (118), 2026 года.

Бесплатный доступ

В статье представлен комплексный анализ доходности и рискованности кредитных операций коммерческих банков России в период с 2021 по 2024 год. Исследование основано на данных Банка России и направлено на оценку способности банковского сектора поддерживать баланс между прибыльностью и риском в условиях ужесточения денежно-кредитной политики и структурных изменений в экономике. Ключевые выводы, полученные при проведении анализа, свидетельствуют о противоречивых тенденциях. С одной стороны, автором отмечается рекордный рост процентных доходов и чистой прибыли, а показатели рентабельности активов и капитала по итогам 2024 года превысили докризисные значения. С другой же стороны, чистая процентная маржа отражает нестабильность, а стоимость кредитного риска по портфелю физических лиц значительно возросла, что указывает на ухудшение качества розничных кредитов и повышение уровня их рискованности. В то же время качество корпоративного кредитного портфеля улучшилось, о чем свидетельствует снижение стоимости кредитного риска для юридических лиц. Несмотря на рост рискованности розничного кредитования, риски потери ликвидности и недостаточности капитала оценены как низкие. Агрегированные нормативы демонстрируют положительную динамику и существенный запас прочности. В целом отмечается, что банковский сектор России адаптировался к новым условиям, сохранив финансовую стабильность за счет активного роста кредитования корпоративного сектора и эффективного управления капиталом и ликвидностью. Это позволило коммерческим банкам не только обеспечить баланс между доходностью и рисками, но и достигнуть устойчивости и стабильности российского финансового сектора.

Кредитные операции, кредитный риск, ликвидность, достаточность капитала, банковский сектор России

Короткий адрес: https://sciup.org/147253363

IDR: 147253363 | УДК: 005.52:[338.314+005.334]:336.717.061:336.713 | DOI: 10.24412/2587-666X-2026-1-119-126

Analysis of profitability and riskiness of commercial banks' credit operations

The article presents a comprehensive analysis of the profitability and riskiness of credit operations of commercial banks in Russia in the period from 2021 to 2024. The study is based on data from the Bank of Russia and aims to assess the banking sector's ability to maintain a balance between profitability and risk in the face of tightening monetary policy and structural changes in the economy. The key conclusions obtained during the analysis indicate contradictory trends. On the one hand, the author notes a record increase in interest income and net profit, and the return on assets and capital by the end of 2024 exceeded precrisis values. On the other hand, the net interest margin shows instability, and the cost of credit risk in the portfolio of individuals has increased significantly, indicating a deterioration in the quality of retail loans and an increase in their riskiness. At the same time, the quality of the corporate loan portfolio has improved, as evidenced by the reduction in the cost of credit risk for legal entities. Despite the growing riskiness of retail lending, the risks of loss of liquidity and insufficient capital are assessed as low. The aggregated indicators show positive dynamics and a significant margin of safety. In general, it is noted that the Russian banking sector has adapted to the new conditions, maintaining financial stability due to the active growth of lending to the corporate sector and effective capital and liquidity management. This allowed commercial banks not only to ensure a balance between profitability and risks, but also to achieve stability in the Russian financial sector.

Текст научной статьи Анализ доходности и рискованности кредитных операций коммерческих банков

Введение . В современной экономической среде основным конкурентным преимуществом банка является его способность эффективно управлять своим кредитным портфелем. С одной стороны предоставленная ссуда выступает в качестве источника доходов, а с другой является источником риска, и банкам необходимо обеспечить достижение баланса между риском и доходностью.

В связи с этим следует проанализировать доходность кредитных операций коммерческих банков.

Целью исследования является проведение оценки способности российских банков поддерживать баланс между доходностью и рисками кредитных операций в период структурных изменений и ужесточения денежнокредитной политики.

Материалы и методы. Информационной базой проводимого исследования послужили официальные статистические данные и аналитические материалы Банка России. В ходе исследования применялся графический, статистико-экономический и другие методы.

Результаты и обсуждение . На первоначальном этапе оценки доходности кредитных операций коммерческих банков работающих в России необходимо изучить динамику процентных доходов и расходов, которые формируют процентную прибыль банковского сектора. Они представлены на рисунке 1.

Рисунок 1 – Динамика процентных доходов и расходов банковского сектора в России в млрд. руб. [1,2,3]

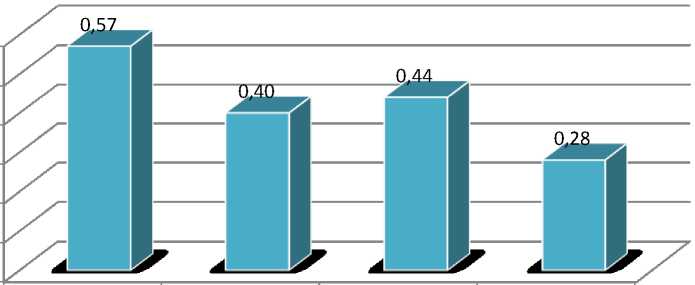

В течение анализируемого периода отмечается ежегодный постоянный рост процентных доходов. При этом, процентные доходы за. 2024 г. составили 23622 млрд. руб., что выше, чем за 2023 г. на 10107 млрд. руб. В 2021 г. процентный доход всего банковского сектора составлял всего 7180 млрд. руб. Динамика связана с увеличением в 2024 г. как объёмов кредитования, так и процентных ставок по кредитам. Что касается процентных расходов банковского сектора то необходимо отметить их значительный рост: более чем в 2 раза в 2022 г. по сравнению с 2021 г. и в 2024г. по сравнению с 2023г. Это связано с активной политикой коммерческих банков по привлечению денежных средств населения во вклады в данный период. В связи с ростом ключевой ставки ЦБ РФ в 2023 и 2024 гг. выросли ставки и по депозитам. Это привело к повышению привлекательности вложение денежных средств во вклады. Качественной характеристикой проводимой кредитной политики является динамика такого показателя как уровень процентной прибыли на 1 руб. процентного дохода. Динамика данного показателя представлена на рисунке 2.

0,6

0,5

0,4

0,3

0,2

0,1

2021г.

2022г. 2023г. 2024г.

Рисунок 2 – Динамика уровня процентной прибыли на 1 руб. процентного дохода в целом по банковскому сектору России

Данные рисунка 2 свидетельствуют о том, что с 2022 г. отмечается снижение уровня процентной прибыли на один 1 руб. процентного дохода. Это связано с удорожанием привлечения денежных средств в депозиты, ужесточением денежно-кредитной политики проводимой ЦБ РФ, а также рядом негативных факторов связанных с ограничением деятельности коммерческих банков в России. Именно в 2024 г. отмечается самый высокий показатель выдачи ипотечных кредитов и кредитов на покупку автомобилей.

Самый низкий уровень процентной прибыли на 1 руб. процентного дохода отмечается за. 2024 г. так как именно в 2024 г. отмечается самый высокий показатель выдачи льготных ипотечных кредитов и кредитов на покупку автомобилей.

Для более детальной оценки финансовых результатов коммерческих банков функционирующих в России изучим данные, представленные в табл. 1.

Самые низкие показатели результативности и доходности банковского сектора в России отмечается в 2022 г. Чистая прибыль в 2022 г. по сравнению с 2021 г. сократилось на 91, 4%, и составила всего 199 млрд. руб. при уровне 2317 млрд. руб. в 2021 г. Это связано с наличием больших убытков от валютной переоценки: в 2022 г. отмечается значительный рост курса доллара и евро по отношению к рублю. Также низкие показатели по чистой прибыли связанные с необходимостью формирования резервов по выданным высоко рискованным кредитам.

В 2023 г. отмечается активное восстановление банковского сектора и его финансовых результатов. При этом уровень чистой прибыли в данный период превысил уровень 2021 г. Данная динамика связана со снижением объёмов необходимых резервов в связи с увеличением выдачи менее рискованных кредитов: в том числе льготных ипотечных кредитов [4,5].

Таблица 1 – Динамика финансовых результатов деятельности коммерческих банков России, млрд. руб.

|

Показатели |

2021г. |

2022г. |

Темп роста, % |

2023г. |

Темп роста, % |

2024г. |

|

Чистые процентные доходы |

4075 |

4194 |

102,9 |

5999 |

143,1 |

6658 |

|

Чистые комиссионные доходы |

1536 |

1622 |

105,7 |

1948 |

120,1 |

2194 |

|

Доход (расходы) от торговых операций |

23 |

585 |

2558,5 |

982 |

184,1 |

694 |

|

Операционные расходы |

2559 |

2744 |

107,2 |

3228 |

117,6 |

4002 |

|

Резервы |

499 |

2410 |

483,0 |

1823 |

85,4 |

1693 |

|

Прочие расходы |

258 |

121 |

46,8 |

567 |

469,9 |

357 |

|

Чистая прибыль |

2317 |

199 |

8,6 |

3170 |

1592,6 |

3798 |

Высокие показатели чистой прибыли за 2024 г. связанны с положительной переоценкой открытых валютных позиций: при укреплении рубля к доллару и евро. При этом, в условиях жёсткой денежно-кредитной политики ЦБ РФ банки поддерживали активную позицию по выдаче кредитов, увеличился комиссионный доход за переводы обусловленные повышением тарифов. С ростом увеличения объёмов работы с корпоративным сектором увеличились операционные расходы коммерческих банков.

Показателями экономической эффективности деятельности коммерческих банков являются такие показатели как: рентабельность активов и рентабельность капитала [6].

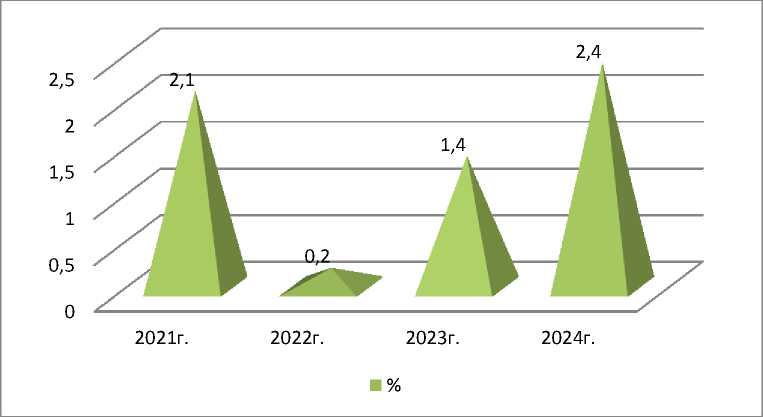

На рисунке 3 представлена динамика рентабельности активов.

Рисунок 3 – Динамика рентабельности активов банковского сектора России

Данные рисунка 3 свидетельствуют о том, что после рекордно низких значений чистой прибыли в 2022 г. с 2023 г. увеличивается рентабельность активов, которая связана с тем, что чистая прибыль растёт большими темпами, чем активы банковского сектора. За 2024 г. отмечается наибольший уровень рентабельности активов, который составляет 2,1%

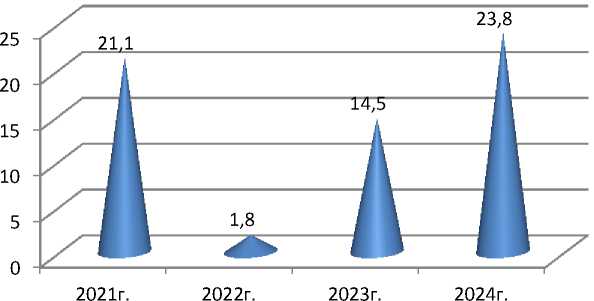

Динамика такого показателя как рентабельность капитала банковского сектора России представлена на рисунке 4.

■ Ряд 1

Рисунок 4 - Динамика рентабельности капитала банковского сектора России

Аналогичный показатель рентабельности активов - рентабельность капитала также связан с динамикой чистой прибыли банковского сектора. При этом он также связан с изменением имеющегося капитала [7]. В целом можно сделать вывод о том, что рентабельность капитала увеличивается, в 2024 г. отмечается самый высокий уровень данного показателя 23,8 %, что выше уровня 2021 г., который составлял 21,1 %.

В целом можно сделать вывод о том, что в 2024 г. банковский сектор активно развивается: достигает и превышает уровни рентабельности в досанкционный период. Важной качественной характеристикой кредитной деятельности коммерческих банков является доходность, которая рассчитывается как соотношение процентного дохода к объему выданных кредитов [1.2,3]. Динамика данного показателя представлена на рисунке 5.

2021г.

2022г.

2023г.

2024г.

Рисунок 5 – Динамика доходности кредитного портфеля банковского сектора России

Данные представленные на рисунке 5 свидетельствует о том, что доходность кредитного портфеля увеличивается, что связано с ростом процентных ставок по кредитам – удорожанием кредитного портфеля.

Для оценки рискованности кредитной деятельности изучается стоимость кредитного риска (CoR). Данный показатель является одним из ключевых финансовых показателей банков и рассчитывается как отношение расходов на создание резерва под ожидание кредитных убытков к среднегодовому размеру выданных кредитов до вычета резервов под ожидаемой кредитной убытки [6].

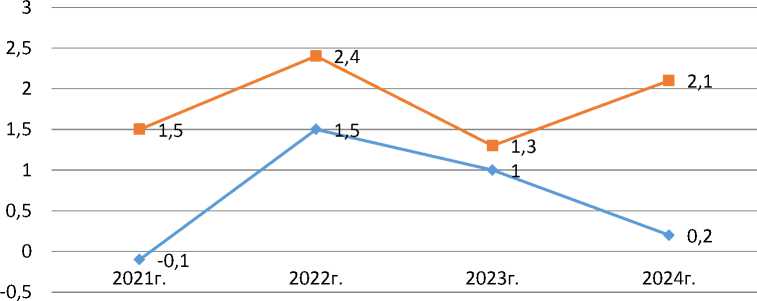

Динамика данного показателя представлена на рисунке 6.

Данные рисунка 6 свидетельствуют о том, что CoR по кредитам, выданным физическим лицам имеет неоднозначную динамику. Так, если в 2023 г. он снизился до уровня 1,3 % при уровне 2022 г. - 2, 4%, то в 2024 г. данный показатель вырос и составил 2,1 %.. Это свидетельствует об ухудшении платёжного поведения населения, снижении качества кредитного портфеля физических лиц. Коммерческие банки увеличивают объём созданных резервов на покрытие кредитных рисков по розничному кредитному портфелю.

— ♦ —CoR по кредитам, выданным юридическим лицам,%

— ■ —CoR по кредитам, выданным физическим лицам, %

Рисунок 6 – Динамика стоимости кредитного риска в целом по банковскому сектору России

При этом улучшается качество кредитного портфеля юридических лиц. Об этом свидетельствует отрицательная динамика CoR по кредитам, выданным корпоративному сектору. Так, если в 2022 г. данный показатель составлял 1,5 %, то в 2024г. - всего 0,2%.

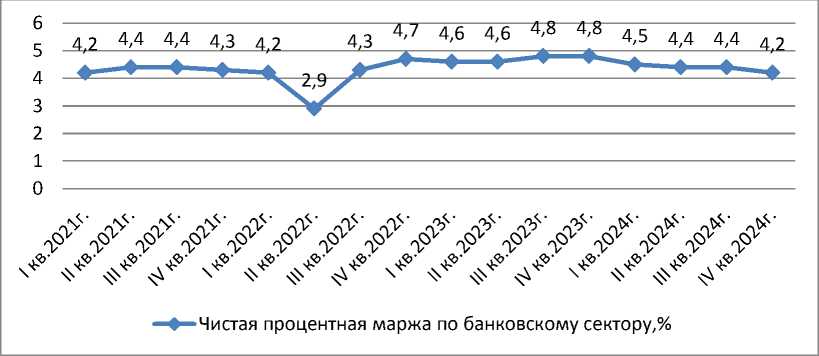

Для формирования конечных выводов о доходности кредитной деятельности коммерческих банков изучим динамику чистой процентной маржи, которая представлена на рисунке 7.

Анализируя динамику чистой процентной маржи, которая показывает прибыльность коммерческих банков сделать вывод о том, что самые низкие показатели относятся ко 2 кв. 2022 года, а наиболее высокий показатель отмечаются в 2023 г. Так, если во 2 кв. 2022г. чистая процентная маржа целом по банковскому сектору составляла всего 2,9%, то в 4 кв. 2023г.- 4,8%., в 4 кв. 2024г. процентная маржа целом по банкам незначительно снизилась и составляла 4,2 %.

В связи с тем, что системно значимые кредитные организации занимались финансированием проектов по развитию предприятий различных отраслей экономики, предоставляя им кредиты с меньшей процентной ставкой, то чистая процентная маржа системно значимых кредитных организаций ниже, чем в целом по банковскому сектору. В целом можно сделать вывод, что риск снижения эффективности кредитной деятельности в целом по банковскому сектору не высокий.

Рисунок 7 – Динамика чистой процентной маржи банковского сектора России

На заключительном этапе необходимо изучить риск снижения достаточности капитала коммерческих банков. Для этого необходимо изучить динамику значений норматива достаточности капитала, представленную в таблице 2.

Таблица 2 - Динамика агрегированных значений норматива достаточности капитала в целом по банковскому сектору России

|

Показатели |

01.01.2021 |

01.01.2022 |

01.01.2023 |

01.01.2024 |

01.01.2025 |

|

Норматив достаточности капитала (%) |

9,4% |

11,6% |

14,4% |

13,3% |

12,5 |

Данные таблицы 2 свидетельствуют о том, что риск снижения достаточности капитала банковского сектора незначительный, в связи с тем, что норматив достаточности капитала растёт. Так, если на 01.01.2021 он составлял 9,4%, то на 01.01.2025 уже - 12, 5%, хотя на начало 2023г. и 2024г. он составлял 14,4% и 13,3 % соответственно, а значит, по сравнению с данными периодами он снижается.

Выводы. В заключении можно сделать вывод о том, что уже с 2023 г. банковский сектор России стал развиваться активно и по части показателей превышает уровни досанкционного периода. В связи с ужесточением денежнокредитной политики Центрального банка РФ и введением ряда ограничений по выдаче кредитов для заемщиков с высокой предельной долговой нагрузкой доля кредитов, выданных населению в общем объеме кредитного портфеля банковского сектора снижаются. При этом активно растет объём кредитования корпоративного сектора. Это позволяет коммерческим банкам балансировать свою кредитную деятельность, получая при этом достаточно высокую чистую прибыль, доходность кредитных операций, эффективно управляя, при этом, риском достаточности капитала и риском снижения ликвидности, кредитным и процентным рисками, что свидетельствует о достаточно высокой финансовой стабильности и устойчивости банковского сектора в России в целом.