Анализ доходов бюджета г. Магнитогорска за 2010 - 2014 гг

Автор: Зиновьева Е.Г.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (11), 2016 года.

Бесплатный доступ

Статья посвящена анализу доходов муниципального образования, на примере г. Магнитогорска за 2010 - 2014 гг.

Доходы, местный бюджет, г. магнитогорск

Короткий адрес: https://sciup.org/140268903

IDR: 140268903

Текст научной статьи Анализ доходов бюджета г. Магнитогорска за 2010 - 2014 гг

Доходы бюджета г. Магнитогорска формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством Российской Федерации о налогах и сборах, законодательством Челябинской области о налогах и сборах, нормативными правовыми актами районного Собрания о налогах и сборах.

Доходы бюджета формируются за счет:

-

– доходов от уплаты налогов и сборов в соответствии с нормативами отчислений;

-

– доходов от использования имущества, находящегося в муниципальной собственности города;

-

– местных налогов и сборов, введенных органами местного самоуправления;

-

– части прибыли муниципальных предприятий, остающейся после уплаты налогов и обязательных платежей в соответствии с действующим законодательством;

-

– процентов, полученных от предоставления бюджетных кредитов (ссуд);

-

– процентов, полученных от административных платежей и сборов;

-

– доходов бюджетных организаций, получаемых от предпринимательской или иной приносящей доход деятельности;

-

– прочих налогов и сборов и других обязательных платежей, подлежащих зачислению в бюджет города в соответствии с действующим законодательством;

-

– доходов в виде финансовой помощи, полученной из бюджетов других уровней бюджетной системы Российской Федерации;

-

– безвозмездных перечислений.

Проведем анализ доходов бюджета г. Магнитогорска по основным группам за последние пять лет. Представим эти данные в таблице 1и рисунке 1.

10595944,93

8249865,66 8357514,71 8902082,39

7705531,61

1II11

Рисунок 1 – Динамика доходов бюджета г. Магнитогорска за 2010–2014 гг.

Приведенные показатели свидетельствуют, что сумма доходов увеличилась за последние пять лет на 37,5%, а за последний год на 19,03%. Низ- кие доходы бюджета г. Магнитогорска были в 2010 г. и составили 7705531,61 тыс. руб., что обусловлено влиянием финансового кризиса. Проблемы мирового финансового кризиса, сокращение объёмов производ- ства и численности работающего на предприятиях персонала наложили негативный отпечаток на исполнение бюджета, о чём свидетельствует уровень дохода в 2010 г.

С 2011 г. и по настоящее время деятельность администрации города направлена на укрепление доходной части бюджета, выполнение социальных обязательств, повышение эффективности использования бюджетных средств. Благодаря полученным доходам обеспечивать своевременное финансирование основных направлений расходов, которые сохраняют социальный характер.

Поступления налоговых и неналоговых доходов в 2013 г. составили 4095189,89 тыс. руб., при доле в общем объеме доходов 46%, безвозмездные поступления из вышестоящих бюджетов – 4752131,80 тыс. руб. или 53,38%, прочие безвозмездные поступления, носящие характер пожертвований – 423,83 тыс. руб. или 0,005%.

В 2014 г. сумма доходов г. Магнитогорска увеличились еще на 2890413,32 тыс. руб. или на 37,5%. В 2014 г. в бюджет города поступили доходы в сумме 10595944,93 тыс. руб., годовые бюджетные назначения при плане 10327422,24 тыс. руб. исполнены на 102,60%, из них поступление налоговых и неналоговых доходов составило 3592891,40 тыс. руб., при доле в общем объеме доходов 33,91%, безвозмездные поступления – 7003053,53 тыс. руб. или 66,09%.

Динамика налоговых доходов бюджета г. Магнитогорска за 2010– 2014 гг. представлена на рисунке 2.

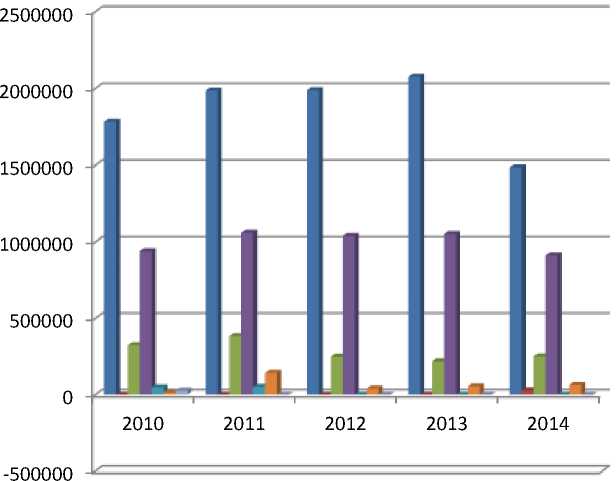

Как видно из динамики налоговых доходов, преобладающую роль играют – налог на прибыль, доходы, налог на совокупный доход и налог на имущество, поскольку они являются значимыми для бюджета.

Таблица 1 – Анализ доходов бюджета г. Магнитогорска по кодам классификации за 2010–2014 гг. [2, 3, 4, 5]

|

Показатели |

Значение показателя, тыс. руб. |

||||

|

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

|

ДОХОДЫ, ВСЕГО |

7705531,61 |

8249865,66 |

8357514,71 |

8902082,39 |

10595944,93 |

|

Налоговые и неналоговые доходы, в том числе: |

3838840,57 |

4247734,80 |

4274736,25 |

4095189,89 |

3592891,40 |

|

Налоги на прибыль, доходы |

1784664,63 |

1985561,11 |

1988452,79 |

2076119,88 |

1486787,07 |

|

Налоги на товары (работы, услуги), реализуемые на территории РФ |

– |

– |

– |

– |

28931,81 |

|

Налоги на совокупный доход |

324528,60 |

383631,09 |

249387,80 |

218754,59 |

251634,02 |

|

Налоги на имущество |

939863,40 |

1061929,94 |

1040547,77 |

1053342,57 |

913412,08 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

47478,17 |

51505,04 |

– |

– |

– |

|

Государственная пошлина |

14576,38 |

142917,01 |

40935,22 |

54599,92 |

63924,84 |

|

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам |

27677,28 |

95,05 |

10,23 |

206,46 |

–25,96 |

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

382508,08 |

329691,94 |

601781,35 |

465270,04 |

587821,32 |

|

Платежи при пользовании природными ресурсами |

5057,38 |

57541,30 |

60454,40 |

56835,87 |

58795,14 |

|

Доходы от оказания платных услуг и компенсации затрат государства |

17094,71 |

13791,96 |

71340,85 |

6528,59 |

9684,69 |

|

Доходы от продажи материальных и нематериальных активов |

92285,38 |

167222,11 |

188808,74 |

120678,34 |

142460,43 |

|

Штрафы, санкции, возмещение ущерба |

47706,24 |

51851,92 |

28183,44 |

35547,76 |

28791,91 |

|

Прочие неналоговые доходы |

1111,41 |

1996,33 |

4833,66 |

7305,87 |

20674,05 |

|

Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение прошлых лет |

-24711,09 |

— |

— |

— |

— |

|

Безвозмездные поступления |

3866691,04 |

4002130,86 |

4082778,46 |

4806892,50 |

7003053,53 |

|

Безвозмездные поступления от других бюджетов бюджетной системы РФ |

3832538,04 |

4012180,18 |

4094131,93 |

4752131,80 |

7005770,00 |

|

Прочие безвозмездные поступления |

34153,00 |

— |

722,01 |

423,83 |

719,93 |

|

Доходы бюджетов бюджетной системы РФ от возврата бюджетами бюджетной системы РФ и организациями остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет |

— |

— |

563,16 |

58859,02 |

7822,82 |

|

Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет |

— |

–10049,32 |

–12638,64 |

–4522,15 |

–11259,22 |

"Теория и практика современной науки"

№5(11) 2016

Действующее законодательство предусматривает зачисление налога на доходы физических лиц по месту работы. В связи с этим местный бюджет недополучает значительные финансовые ресурсы для развития своей территории. При этом социальные, имущественные налоговые вычеты по налогу на доходы физических лиц производятся по месту проживания налогоплательщика, т.е. возврат сумм налога производится из бюджета, в который он не поступал. Поэтому, необходимо в Налоговом кодексе предусмотреть норму, устанавливающую порядок уплаты налога на дохо- ды физических лиц по месту жительства налогоплательщика, что позволит создать более благоприятные условия для проживания граждан и для раз- вития социальной инфраструктуры муниципального образования.

-

■ Налоги на прибыль, доходы

-

■ Налоги на товары (работы, услуги), реализуемые на территории РФ

-

■ Налоги на совокупный доход

-

■ Налоги на имущество

-

■ Налоги, сборы и регулярные платежи за пользование природными ресурсами

-

■ Государственная пошлина

-

■ Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам

Рисунок 2 – Динамика налоговых доходов бюджета г. Магнитогорска за 2010– 2014 гг.

Немаловажным доходным источником для бюджета является земельный налог, который с 2005 года полностью зачисляется в местный бюджет. С 2006 года введена новая система обложения земельным налогом. Налогооблагаемой базой является кадастровая стоимость земельных участков. Исчисление суммы налога производится по ставкам, установленным пред- ставительными органами местного самоуправления. Было бы целесообразно совершенствовать методику кадастровой оценки земельных участков, периодически пересматривать оценку стоимости земли, а также предоставить право органам местного самоуправления устанавливать ставки земельного налога и индексировать налогооблагаемую базу в пределах, устанавливаемых федеральным законодательством.

Ставки по налогу на имущество с высокой инвентаризационной стоимостью установлены на среднем уровне. В результате местный бюджет несет потери.

Таким образом, объем поступлений налоговых доходов в бюджет МО «г. Магнитогорск» напрямую зависит от стабильности установленных нормативных отчислений вышестоящими бюджетами органами, которые узаконены нормативными документами, а налогоплательщики как физические, так и юридические лица, соблюдая законодательство в полном объеме, производят налоговые платежи в местный бюджет.

Анализ структура доходов бюджета г. Магнитогорска по основным группам за 2010–2014 гг. представлена в таблице 2.

Таблица 2 – Анализ структуры доходов бюджета г. Магнитогорска по основным группам за 2010–2014 гг. [2, 3, 4, 5]

|

Наименование доходов |

Структура бюджета, % |

||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

ДОХОДЫ, ВСЕГО |

100 |

100 |

100 |

100 |

100 |

|

Налоговые и неналоговые доходы, в том числе: |

49,82 |

51,49 |

51,14 |

46,0 |

34,0 |

|

Налоги на прибыль, доходы |

23,16 |

24,07 |

23,79 |

23,3 |

14,0 |

|

Налоги на товары (работы, услуги), реализуемые на территории РФ |

– |

– |

– |

– |

0,27 |

|

Налоги на совокупный доход |

4,21 |

4,65 |

3,00 |

2,46 |

2,37 |

|

Налоги на имущество |

12,2 |

12,87 |

12,45 |

11,8 |

8,62 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

0,62 |

0,62 |

– |

– |

– |

|

Государственная пошлина |

0,2 |

1,73 |

0,5 |

0,61 |

0,6 |

|

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам |

0,36 |

0,001 |

0,000 1 |

0,002 |

0,0002 |

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

4,96 |

4,00 |

7,2 |

5,23 |

5,55 |

|

Платежи при пользовании природными ресурсами |

0,07 |

0,7 |

0,72 |

0,64 |

0,55 |

|

Доходы от оказания платных услуг и компенсации затрат государства |

0,22 |

0,17 |

0,85 |

0,07 |

0,09 |

|

Доходы от продажи материальных и нематериальных активов |

1,2 |

2,03 |

2,26 |

1,36 |

1,34 |

|

Штрафы, санкции, возмещение ущерба |

0,62 |

0,63 |

0,34 |

0,4 |

0,27 |

|

Прочие неналоговые доходы |

0,01 |

0,02 |

0,58 |

0,08 |

0,2 |

|

Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение прошлых лет |

-0,32 |

– |

– |

– |

– |

|

Безвозмездные поступления |

50,2 |

48,5 |

48,85 |

54,0 |

66,1 |

|

Безвозмездные поступления от других бюджетов бюджетной системы РФ |

50,0 |

48,63 |

49,0 |

53,4 |

66,1 |

|

Прочие безвозмездные поступления |

0,44 |

– |

0,01 |

0,004 |

0,01 |

|

Доходы бюджетов бюджетной системы РФ от возврата бюджетами бюджетной системы РФ и организациями остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет |

– |

– |

0,01 |

0,66 |

0,74 |

|

Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет |

– |

-0,12 |

-0,15 |

-0,05 |

-0,11 |

Структура доходов бюджета позволяет сделать вывод, что значительную долю в бюджете г. Магнитогорска за 2010–2014 гг. составляют налоговые доходы и безвозмездные и безвозвратные поступления от бюджетов бюджетной системы РФ. Удельный вес налоговых доходов в структуре бюджета г. Магнитогорска в 2010 г. составил 49,82%, в 2011 г. наблюдается увеличение доли налоговых доходов до 51,49%. С 2012–2014 гг. доля этих доходов снизилась до 34%, что обусловлено снижением деловой активности предприятий в связи с финансовым кризисом и ухудшением финансово-хозяйственной деятельности предприятий.

Несмотря на сокращение в 2012 году доходной базы местного бюджета, вызванное изменением бюджетного законодательства, в целом поступление собственных доходов сохранилось на уровне 2011 года, с приростом 0,64%. Определяющими факторами в сохранении достигнутого объема собственных доходов являются: мобилизация доходов от использования муниципального имущества и сведение к минимуму налоговых льгот по местным налогам.

Наибольший удельный вес в формировании налоговых и неналоговых доходов в 2014 г. приходился на следующие виды налогов и сборов: налог на доходы физических лиц – 41,38%, земельный налог – 22,93%, доходы от использования муниципального имущества – 20,33%, налоги на совокупный доход – 7%.

Доля безвозмездных поступлений в бюджете г. Магнитогорска с каждым годом увеличивается, так в 2012 г. она составила 48,85%, в 2013 г. доля увеличилась до 54%, а в 2014 г. – до 66,1%.

Доходы от собственности составили 7,2% в 2012 г., в 2013 г. наблюдается снижение их доли до 5,23%, а в 2014 г. незначительное увеличение до 5,55%. Это является негативным моментом в бюджете г. Магнитогорска, так как доходы от собственности является постоянным видом дохода.

Доходы от рыночных продаж составляют незначительный удельный вес в структуре доходов бюджета г. Магнитогорска. Так, в 2012 г. их доля составляла 2,26%, а к концу анализируемого периода снизилась до 1,34%.

Безвозмездные поступления, удельный вес которых составляет более 40-65% бюджета, представлены в основном поступлениями из других бюджетов бюджетной системы РФ. При этом, прочие безвозмездные поступления составляют лишь незначительную часть всех безвозмездных поступлений.

Так, в 2010 г. они составляли 0,44%, при этом, в 2011 г. прочие безвозмездные поступления вообще отсутствовали, а в 2012-2014 гг. составляли 0,01%.

Доходы от оказания платных услуг и компенсации затрат государства составляются незначительную долю в бюджете г. Магнитогорска на протяжении всего анализируемого периода. С 0,85% в 2012 г. доля этих доходов снизилась до 0,09%. Перевыполнение плана достигнуто по доходам от оказания услуг и компенсации затрат государства и доходам от продажи материальных и нематериальных активов. Невыполнение плана произошло по доходам от использования имущества, находящегося в муниципальной собственности.

В целом, с 2010–2014 гг. деятельность администрации города была направлена на укрепление собственного доходного потенциала, сбалансированность бюджета по доходной и расходной частям, совершенствование налоговой политики города, повышение качества бюджетного планирования, оптимизацию бюджетных расходов и повышение эффективности использования бюджетных средств.

Анализ исполнения бюджета по доходам г. Магнитогорска за 2010– 2014 гг. представлен в таблице 3.

Таблица 3 – Анализ исполнения бюджета по доходам г. Магнитогорска за

2010–2014 гг. [2, 3, 4, 5]

|

Наименование доходов |

Значение показателя, % |

||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

ДОХОДЫ, ВСЕГО |

101,4 |

100,74 |

101,69 |

100,74 |

102,60 |

|

Налоговые и неналоговые доходы, в том числе: |

104,61 |

103,22 |

107,57 |

104,50 |

109,47 |

|

Налоги на прибыль, доходы |

104,19 |

103,61 |

104,64 |

104,11 |

104,32 |

|

Налоги на товары (работы, услуги), реализуемые на территории РФ |

– |

– |

– |

– |

103,73 |

|

Налоги на совокупный доход |

100,66 |

103,15 |

102,29 |

101,84 |

111,25 |

|

Налоги на имущество |

102,12 |

102,28 |

107,84 |

105,07 |

108,79 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

103,77 |

103,56 |

– |

– |

– |

|

Государственная пошлина |

103,9 |

102,79 |

109,72 |

110,05 |

116,67 |

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

113,91 |

101,25 |

119,75 |

104,94 |

123,79 |

|

Платежи при пользовании природными ресурсами |

105,88 |

100,95 |

104,68 |

102,08 |

101,81 |

|

Доходы от продажи материальных и нематериальных активов |

110,54 |

105,92 |

103,59 |

104,16 |

112,55 |

|

Штрафы, санкции, возмещение ущерба |

104,18 |

106,95 |

112,97 |

117,37 |

116,18 |

|

Прочие неналоговые доходы |

– |

– |

– |

100,80 |

133,38 |

|

Безвозмездные поступления |

98,4 |

98,24 |

96,18 |

97,74 |

99,40 |

|

Безвозмездные поступления от других бюджетов бюджетной системы РФ |

98,39 |

98,49 |

96,47 |

97,75 |

99,51 |

|

Прочие безвозмездные поступления |

100,0 |

– |

100,0 |

112,12 |

238,82 |

|

Доходы бюджетов бюджетной системы РФ от возврата бюджетами бюджетной системы РФ и организациями остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет |

— |

— |

— |

104,87 |

164,90 |

Представленные данные в таблице 3 позволяют сделать вывод, что исполнение бюджета г. Магнитогорска за 2010–2014 гг. выполнено с перевыполнением годового планового показателя, за исключением безвозмед-ных поступлений и безвозмедных поступлений от других бюджетов бюджетной системы РФ.

Как отметили специалисты, лучший показатель исполнения бюджета за несколько последних лет является 2014 г. Так, в 2014 г. бюджет города по доходам исполнен на 102,6%. Годовой плановый показатель по налоговым и неналоговым доходам выполнен на 109,47%. В 2014 г. по сравнению с 2013 годом поступления увеличились на 4,7%. Это связано с увеличением доходных налоговых источников, а также с увеличением поступлений от использования и продажи муниципального имущества.

Список литературы Анализ доходов бюджета г. Магнитогорска за 2010 - 2014 гг

- Зиновьева, Е. Г. Понятие финансовой устойчивости как характеристика местного бюджета / Е. Г. Зиновьева // Новый университет. Серия Экономика и право. - 2015. - №11(57). - С. 21 - 24.

- Постановление администрации г. Магнитогорска №2061-П от 28.02.2011 «Об утверждении отчета об исполнении бюджета г. Магнитогорска за 2010 год»

- Постановление администрации г. Магнитогорска №2406-П от 27.02.2012 «Об утверждении отчета об исполнении бюджета г. Магнитогорска за 2011 год»

- Постановление администрации г. Магнитогорска №2445-П от 27.02.2013 «Об утверждении отчета об исполнении бюджета г. Магнитогорска за 2012 год»

- Постановление администрации г. Магнитогорска №2627-П от 25.02.2014 «Об утверждении отчета об исполнении бюджета г. Магнитогорска за 2013 год»

- Постановление администрации г. Магнитогорска №3391-П от 04.03.2015 «Об утверждении отчета об исполнении бюджета г. Магнитогорска за 2014 год»