Анализ доходов и расходов казенного учреждения

Автор: Косякова А.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-1 (32), 2017 года.

Бесплатный доступ

В статье представлены результаты практического исследования доходов и расходов казенного учреждения на основе анализа показателей отчета о финансовых результатах деятельности (форма по ОКУД 0503121).

Отчет о финансовых результатах деятельности, доходы, расходы, вертикальный анализ

Короткий адрес: https://sciup.org/140121791

IDR: 140121791

Analysis of income and expenses public institutions

The article presents the results of empirical research of income and public institutions spending based on an analysis of indicators of the financial performance report (form OKUD 0503121).

Текст научной статьи Анализ доходов и расходов казенного учреждения

Казенные учреждения, как и бюджетные и автономные, формируют финансовую отчетность по особым правилам, действующим для отчетности общественного сектора [4, 5]. Анализ баланса казенного учреждения [1] подтверждает это, тем более, что аналитические возможности отчетности коммерческих и некоммерческих организаций существенно отличаются [3]. В данной статье представим результаты исследования, посвященного анализу показателей отчета о финансовых результатах деятельности (форма по ОКУД 0503121), на примере МКУ «Финансовое управление» Ромодановского муниципального района Республики Мордовия. Отметим, что чтение отчета о финансовых результатах деятельности позволяет принимать соответствующие управленческие решения [2] в отношении доходов и расходов учреждения.

Отчет о финансовых результатах деятельности составляется МКУ «Финансовое управление» по состоянию на 1 января года, следующим за отчетным, и содержит данные о финансовых результатах его деятельности в разрезе кодов КОСГУ. Одним из основных разделов отчета является раздел, посвященный доходам (строки 010 - 110), его структура представлена на рисунке 1. Изучение показателей, формирующих общую величину доходов, показало, что доходы МКУ «Финансовое управление» на 1 января 2016 года отсутствовали.

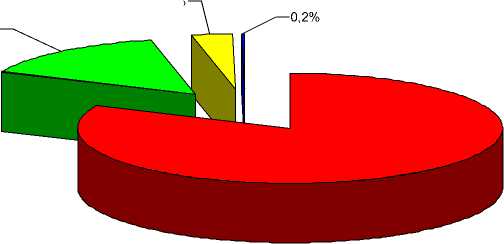

Информация о расходах МКУ «Финансовое управление» представлена в отчете о финансовых результатах деятельности в разделе «Расходы» по строке 150. Рассмотрим их структуру. Наибольшую долю в структуре расходов финансового управления занимают расходы, связанные с оплатой труда и начислениями на выплаты по оплате труда, (81,7%); доля расходов, связанных с приобретением работ, услуг, составила 14,8%; доля расходов по операциям с активами - 3,2%, а прочих расходы менее 1% соответственно (рис. 2).

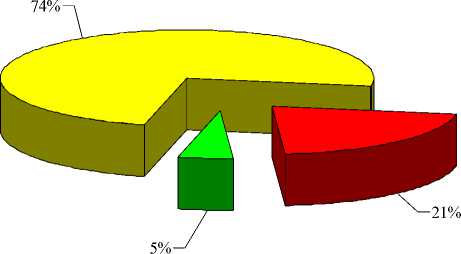

Проанализируем более детально структуру расходов, связанных с оплатой труда и начислениями на выплаты по оплате труда . Указанные расходы были сформированы по следующим элементам: заработная плата - 77,07%, прочие выплаты - 22,92% и начисления на выплаты по оплате труда - 0,01% (рис. 3).

Рисунок 1 – Структура раздела доходов отчета о финансовых результатах деятельности (форма по ОКУД 0503121)

81,7%

14,8%

Оплата труда и начисления на выплаты по оплате труда

Приобретение работ, услуг

Расходы по операциям с активами

Прочие расходы

Рисунок 2 – Структура расходов МКУ «Финансовое управление» на 1 января 2016 года

22,92%

77,07%

0,01%

□ прочие выплаты

□ начисления на выплаты по оплате труда

-

□ заработная плата

Рисунок 3 – Структура расходов на оплату труда и начислений на выплаты по оплате труда МКУ «Финансовое управление» на 1 января 2016 года

Проанализируем детально структуру расходов, связанных с прио ы за счет %) и прочи

-

■ услуги связи

□ работы (услуги) по содержанию имущества

-

□ прочие работы (услуги)

Рисунок 4 – Структура расходов связанных с приобретением работ, услуг МКУ «Финансовое управление» на 1 января 2016 года

Анализ структуры расходов по операциям с активами показал, что они были сформированы за счет показателей следующих строк отчета: «амортизация основных средств и нематериальных активов» (строка 261) – 12%, «расходование материальных запасов» (строка 262) – 82% соответственно.

Сопоставление доходов и расходов позволяет определить операционный результат до налогообложения учреждения, который корректируется на величину резервов предстоящих расходов, и, в итоге, мы можем узнать чистый операционный результат. Структурой отчета о финансовых результатах предусмотрен и второй способ определения величины чистого операционного результата как результата суммирования операций с нефинансовыми активами и финансовыми активами, за вычетом обязательств [4]. Отметим, что положительное влияние операций с нефинансовыми активами управления не смогло покрыть отрицательное сальдо операций с финансовыми активами, усиленное «действием» обязательств, в частности негативным фактором стал рост кредиторской задолженности управления. В целом полученные результаты сигнализируют о необходимости принятия соответствующих управленческих решений, связанных с повышением роста доходов.

Список литературы Анализ доходов и расходов казенного учреждения

- Косякова А.С. Анализ структуры баланса казенного учреждения//Экономика и социум. 2016. №12(31) URL: http://iupr.ru/domains_data/files/zurnal_31/Kosyakova.pdf

- Рубан Н.А., Шукшина Ю.А. Принятие управленческих решений на основе анализа бухгалтерской отчетности государственного (муниципального) учреждения//Мир науки и образования. 2016. № 1 (5). С. 9. URL: http://elibrary.ru/author_items.asp?authorid=497508

- Шукшина Ю.А. Аналитические возможности бухгалтерской (финансовой) отчетности экономического субъекта//Nauka-Rastudent.ru. 2014. № 12-1 (12). С. 28. URL: http://elibrary.ru/item.asp?id=22779029

- Шукшина Ю.А. Информативность отдельных форм бухгалтерской отчетности государственного (муниципального) учреждения//Мир науки и образования. 2015. № 4. С. 28. URL: http://elibrary.ru/item.asp?id=25013575

- Шукшина Ю.А. Информативность пояснительной записки к балансу учреждения//Мир науки и образования. 2016. № 1 (5). С. 11. URL: http://elibrary.ru/item.asp?id=25609783