Анализ доходов от продаж продукции организации

Бесплатный доступ

В статье рассмотрены вопросы анализа доходов от продаж организации по основным счетам оборотно-сальдовой ведомости. Раскрыт практический аспект анализа доходов от продаж продукции на примере конкретного предприятия, занимающегося технологическим обслуживанием и ремонтом автотранспорта. Автором проведен анализ структуры доходов организации и оценка ее финансовых результатов. Акцентировано внимание на оценке показателей рентабельности продаж. Данный анализ позволил оценить эффективность использования ресурсов компании генерацию прибыли от продажи товаров, оказания услуг и работ.

Рентабельность, продажи, производство, выручка, финансовые результаты, доходы

Короткий адрес: https://sciup.org/140306561

IDR: 140306561 | УДК: 657.1

Analysis of revenue from sales of the organization’s products

The article considers the issues of analyzing the organization's sales revenue according to the main accounts of the working balance sheet. The practical aspect of the analysis of income from sales of products is revealed on the example of a specific enterprise engaged in technological maintenance and repair of vehicles. The author analyzes the structure of the organization's income and evaluates its financial results. Attention is focused on the assessment of profitability of sales. This analysis allowed us to evaluate the efficiency of using the company's resources to generate profits from the sale of goods, services and works.

Текст научной статьи Анализ доходов от продаж продукции организации

Анализ доходов от продаж продукции и конкурентоспособности предприятия является одним из ключевых инструментов управления для бизнеса. Этот процесс включает в себя изучение доходов, получаемых от реализации продукции или услуг, и оценку конкурентоспособности предприятия на рынке. Одним из основных показателей в анализе доходов от продаж является выручка от реализации продукции или услуг. Для проведения анализа доходов важно учитывать различные виды доходов, такие как основные и дополнительные источники доходов, а также их структуру и динамику [2, C.95].

ООО «Престиж Автомоторс» является субъектом предпринимательской деятельности, зарегистрированным в Республике Крым, городе Симферополь, согласно документу регистрации от 22 декабря 2014 года. Организационно-правовая форма – Общество с ограниченной ответственностью. Генеральным директором компании является Решитов Энвер Мудталибович [5]. Уставной капитал компании составляет 12 500 рублей. Основным видом деятельности ООО «Престиж Автомоторс» является техническое обслуживание и ремонт автотранспортных средств (ОКВЭД 45.20) [6].

Проведем анализ оборотно-сальдовой ведомости ООО «Престиж Автомоторс», а именно проведем оценку основных счетов, используемых на предприятии.

В таблице 1 представлен анализ доходов от продаж по счету 41 за 2021-2023 гг. [1].

Таблица 1 – Анализ доходов от продаж по счету 41 за 2021-2023 гг

|

Год |

Общий оборот (дебет) |

Общий оборот (кредит) |

Темп роста оборота (дебет) |

Темп роста оборота (кредит) |

|

2021 |

479 142,89 |

488 671,26 |

- |

- |

|

2022 |

65 572,32 |

73 606,32 |

-86,32% |

-84,99% |

|

2023 |

1 940,93 |

551,32 |

-96,03% |

-99,25% |

По оборотам счета 41 можно увидеть резкий спад в 2022 году по сравнению с 2021 годом. Это может быть вызвано различными факторами, такими как изменения в рыночных условиях, внутренние стратегические изменения в компании или другие внешние факторы. Падение оборотов может быть вызвано уменьшением объема продаж или изменением цен на товары или услуги компании. В 2023 году мы видим некоторое восстановление, но обороты все еще значительно ниже, чем в 2021 году.

В таблице 2 представлен анализ прочих доходов по счету 50, 60, 76 за 2021-2023 гг. [1].

Таблица 2 – Анализ прочих доходов (счета 50, 60, 76) за 2021-2023 гг., тыс руб.

|

Год |

Общий оборот (дебет) |

Общий оборот (кредит) |

Темп роста оборота (дебет) |

Темп роста оборота (кредит) |

|

2021 |

336 182,60 |

334 338,88 |

- |

- |

|

2022 |

46 117,54 |

53 239,55 |

-86,28% |

-84,08% |

|

2023 |

2 500,00 |

2 513,46 |

-94,59% |

-95,26% |

Аналогично счету 41, счета 50, 60 и 76 также показывают резкое падение оборотов в 2022 году, за которым следует еще большее падение в 2023 году. Это указывает на то, что компания столкнулась с серьезными трудностями в этих областях бизнеса. Возможно, это связано с изменениями в рыночной конкуренции, спросе на продукцию или услуги компании, или внутренними проблемами [25].

Таким образом, анализ доходов компании ООО «Престиж Автомоторс» за период с 2021 по 2023 год показывает значительное снижение оборотов, особенно по счетам 41 (Доходы от реализации продукции) и 50 (Прочие доходы).

Счет 41 отражает основной источник доходов компании - доходы от реализации продукции [6]. В 2021 году оборот этого счета составил 479 142 898,78 дебета и 488 671 264,45 кредита. Однако, к 2023 году эти цифры сократились до 1 940 933,39 дебета и 551 320,73 кредита. Темп роста оборота (дебет) за этот период составил -96,03%, а темп роста оборота (кредит) -99,25%.

Сокращение оборота по счету 41 может быть обусловлено различными факторами. Возможные причины включают в себя снижение спроса на продукцию компании, увеличение конкуренции на рынке, изменения в потребительских предпочтениях, а также внутренние проблемы, такие как неэффективное управление запасами, недостаточное качество продукции или проблемы с маркетингом и продажами.

Счет 50 отражает прочие доходы компании, такие как аренда имущества, инвестиционные доходы и другие. В 2021 году оборот по этому счету составил 336 182 603,93 дебета и 334 338 881,10 кредита. Однако, к 2023 году эти цифры уменьшились до 2 500 000,00 дебета и 2 513 456,68 кредита. Темп роста оборота (дебет) за этот период составил -94,59%, а темп роста оборота (кредит) -95,26%.

Сокращение оборота по счету 50 может быть следствием уменьшения дополнительных источников доходов компании, возможно, из-за снижения активности в дополнительных бизнес-направлениях, изменения налогового законодательства или других экономических факторов.

В таблице 3.3 представлен анализ финансовых доходов (счета 62, 67) за 2021-2023 гг. [1].

Анализируя данные о финансовых оборотах счетов 62 и 67 за период с 2021 по 2023 год, можно заметить следующее:

– Счет 62 (Доходы от управления финансовыми активами) отражает доходы, полученные от инвестиций и управления финансовыми активами компании [7, C. 365]. В 2021 году обороты за период составили 710 361 680,15 дебета и 711 946 428,15 кредита. Однако, к 2023 году эти цифры снизились до 11 973 736,47 дебета и 13 076 508,96 кредита.

Таблица 3 – Анализ финансовых доходов (счета 62, 67) за 2021-2023 гг., тыс. руб.

|

Год |

Общий оборот (дебет) |

Общий оборот (кредит) |

Темп роста оборота (дебет) |

Темп роста оборота (кредит) |

|

2021 |

720 865,30 |

734 773,24 |

||

|

2022 |

144 630,78 |

164 403,93 |

-79,9% |

-77,6% |

|

2023 |

11 973,74 |

13 076,51 |

-91,7% |

-92,0% |

– Счет 67 (Прочие финансовые доходы) отражает различные прочие финансовые доходы компании, такие как доходы от процентов по долговым инструментам, дивиденды и т. д. [7, C. 365]. В 2021 году обороты за период составили 10 503 620,00 дебета и 22 826 812,13 кредита. В 2023 году эти цифры увеличились до 11 973 736,47 дебета и 13 076 508,96 кредита.

Анализ этих данных показывает, что обороты по счету 62 значительно сократились за период с 2021 по 2023 год, в то время как обороты по счету 67 незначительно увеличились. Вероятно, сокращение оборотов по счету 62 может быть связано с изменениями в стратегии управления финансовыми активами, снижением объема инвестиций или изменением рыночных условий. Увеличение оборотов по счету 67 может быть следствием увеличения доходов от процентов по долговым инструментам или других финансовых операций.

В целом, сокращение доходов от продаж продукции и прочих источников свидетельствует о финансовых трудностях компании. Для восстановления доходности и обеспечения устойчивого развития необходимо провести дополнительный анализ причин этого сокращения и разработать стратегию по их устранению. Это может включать в себя улучшение качества продукции, разработку эффективной маркетинговой стратегии, поиск новых рыночных сегментов или диверсификацию бизнеса.

В таблице 4 представлена структура доходов ООО «Престиж Автомоторс» за 2021-2023 гг.

Таблица 4 – Анализ состава и структуры доходов ООО «Престиж Автомоторс» за 2021-2023 гг., тыс. руб.

|

Вид дохода |

Уд. вес 2021 г. |

Уд. вес 2022 г. |

Уд. вес 2023 г. |

|

Доходы от продаж |

31,349% |

25,257% |

3,415% |

|

Выручка |

0,032% |

0,030% |

0,011% |

|

Себестоимость продаж |

0,031% |

0,025% |

0,009% |

|

Валовая прибыль (убыток) |

0,001% |

0,005% |

0,001% |

|

Прибыль/убыток от продаж |

0,000% |

0,002% |

-0,017% |

|

Прочие доходы |

21,449% |

18,268% |

15,571% |

|

Доходы от управления финансовыми активами |

47,137% |

56,413% |

81,010% |

Анализ структуры доходов ООО "Престиж Автомоторс" за период с 2021 по 2023 годы показывает значительные изменения, обусловленные рядом факторов.

Снижение доходов от продаж, с 31,349% в 2021 году до 3,415% в 2023 году, вероятно связано с изменениями в рыночных условиях, усилением конкуренции и внутренними проблемами компании. Эти факторы могли привести к сокращению объема продаж и ухудшению финансовых результатов основной деятельности.

Уменьшение удельного веса выручки и себестоимости продаж также свидетельствует о снижении маржинальности бизнеса. Это может быть вызвано ростом затрат на производство, неэффективным управлением ресурсами или снижением спроса на продукцию компании.

Резкое падение валовой прибыли и отрицательный показатель прибыли/убытка от продаж в 2023 году (-0,017%) указывает на убытки от основной деятельности, что требует внимания к операционной эффективности и управлению затратами [9, C. 361].

Снижение прочих доходов с 21,449% в 2021 году до 15,571% в 2023 году может быть связано с уменьшением дополнительных источников доходов, что негативно сказывается на финансовой устойчивости компании.

На фоне снижения доходов от основной деятельности, доходы от управления финансовыми активами существенно возросли, увеличившись с 47,137% в 2021 году до 81,010% в 2023 году. Это демонстрирует успешное управление инвестиционным портфелем, но также может указывать на ослабление основной операционной деятельности, что требует пересмотра стратегических приоритетов и улучшения операционной эффективности для обеспечения устойчивого развития компании.

В таблице 5 представлены основные финансовые результаты деятельности ООО «Престиж Автомоторс» за 2020-2023 гг. (Приложение В-Е).

Таблица 5 – Анализ финансовых результатов деятельности ООО «Престиж

Автомоторс» за 2020-2023 гг., тыс. руб.

|

Показатель |

2021 |

2022 |

2023 |

Абсолютные отклонения |

Относительные отклонения |

|

2022 к 2021 |

2023 к 2022 |

2023 к 2021 |

2022 к 2021 |

2023 к 2022 |

2023 к 2021 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Выручка |

504 532 |

87 740 |

1 713 |

-416 792 |

-86 027 |

-502 819 |

82,61% |

-98,05% |

-99,66% |

|

Себестоимость продаж |

487 586 |

72 725 |

1 527 |

-414 861 |

-71 198 |

-486 059 |

85,08% |

-97,90% |

-99,69% |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Валовая прибыль (убыток) |

16 946 |

15 015 |

186 |

-1 931 |

-14 829 |

-16 760 |

11,40% |

-98,76% |

-98,90% |

|

Управленческие расходы |

13 298 |

9 437 |

2 975 |

-3 861 |

-6 462 |

-10 323 |

29,03% |

-68,48% |

-77,63% |

|

Прибыль (убыток) от продаж |

3 648 |

5 578 |

-2 789 |

1 930 |

-8 367 |

-6 437 |

52,91% |

150,00% |

176,45% |

|

Прочие доходы |

18 876 |

5 563 |

8 549 |

-13 313 |

2 986 |

-10 327 |

70,53% |

53,68% |

-54,71% |

|

Прочие расходы |

4 699 |

2 144 |

5 437 |

-2 555 |

3 293 |

738 |

54,37% |

153,59% |

15,71% |

|

Прибыль (убыток) до налогообложения |

17 825 |

8 997 |

323 |

-8 828 |

-8 674 |

-17 502 |

49,53% |

-96,41% |

-98,19% |

|

Налог на прибыль |

3 691 |

1 881 |

252 |

-1 810 |

-1 629 |

-3 439 |

49,04% |

-86,60% |

-93,17% |

|

Чистая прибыль (убыток) |

14 134 |

7 116 |

71 |

-7 018 |

-7 045 |

-14 063 |

49,65% |

-99,00% |

-99,50% |

|

Совокупный финансовый результат периода |

14 134 |

7 116 |

71 |

-7 018 |

-7 045 |

-14 063 |

49,65% |

-99,00% |

-99,50% |

Анализ финансовых показателей ООО «Престиж Автомоторс» за период 2021-2023 годов выявил значительные изменения в ключевых аспектах его деятельности. Рассмотрим основные тренды и их влияние на финансовое положение компании [4, C. 246].

Выручка за анализируемый период значительно сократилась с 504 532 тыс. руб. в 2021 году до 1 713 тыс. руб. в 2023 году, что составило сокращение в совокупности на 99,66%. Среднегодовая выручка за данный период составила 197 995 тыс. рублей. Отметим, что наибольшее сокращение выручки было зафиксировано в 2022 году по сравнению с 2021 годом (на 416 729 тыс. руб. или на 82,61%). Такое сокращение выручки связано с тем, что в связи с санкционным давлением на Российскую Федерацию и, соответственно, экономическим спадом в стране, что привело к росту цен на комплектующие импортные запчасти, произошло снижение спроса на услуги и товары компании [10, C. 318].

Вместе с сокращением выручки, сократилась и себестоимость продукции. В 2023 году себестоимость продаж составляла 1 527 тыс. руб., что на 99,69% меньше, чем в 2021 году. Наибольшее сокращение себестоимости наблюдается в 2022 году по сравнению с 2021 годом (на 414 861 тыс.руб. или 85,08%). На снижение себестоимости продукции в этом периоде могло повлиять приобретение сырья и материалов по более низкой цене, либо сокращение объемов производства.

Управленческие расходы также сократились. В 2023 году они составили 2 975 тыс. рублей, что на 77,63% меньше, чем в 2021 году (13 298 тыс. руб.). Среднегодовые расходы за период составили 8 570 тыс. рублей. Этот рост расходов может указывать на увеличение себестоимости продукции или услуг, а также на инвестиции в расширение бизнеса.

Прибыль от продаж значительно сократилась в 2023 году. Таким образом, в 2023 году зафиксирован убыток -2 789 тыс. рублей, что на 176,45% меньше, чем в 2021 году. Отметим, что в 2022 году по сравнению с 2021 годом наблюдался рост прибыли от продаж (на 1 930 тыс. руб. или 52,91%). Среднегодовая величина прибыли от продаж за период составила 2 146 тыс. рублей. Такое падение прибыли отражает сокращение эффективности операционной деятельности компании.

Прочие доходы, кроме процентов к получению, за анализируемый период имели различную динамику. В 2022 году по сравнению с 2021 годом доходы сократились на 13 313 тыс. руб. или 70,53%, а в 2023 году по сравнению с 2022 годом наблюдается увеличение прочих доходов на 2 986 тыс. руб. или 53,68%. В совокупности прочие доходы за 2020-2023 гг. сократились на 10 327 тыс. руб. В 2023 году прочие доходы составили 8549 тыс. руб, что в 2,2 раза меньше, чем в 2021 году. Прочие расходы, кроме процентов к уплате, существенно выросли за анализируемый период. В 2022 году по сравнению с 2021 годом наблюдается сокращение прочих расходов на 2 555 тыс. руб. В 2023 году по сравнению с 2022 годом прочие расходы увеличились на 3 293 тыс. руб. В совокупности за анализируемый период прочие расходы увеличились на 738 тыс. руб. В 2023 году прочие расходы составили 5 437 тыс. руб., что в 1,16 раз больше, чем в 2021 году. Отметим, что на протяжении всего анализируемого периода объем прочих доходов превышал объем прочих расходов.

Прибыль до налогообложения (EBIT) за анализируемый период имела тенденцию к падению. В совокупности за три года прибыль до налогообложения сократилась на 17 502 тыс. руб. Сокращение прибыли свидетельствует о том, что на предприятии имеются проблемы, связанные с неэффективным менеджментом, а также во внимание берется геополитическая нестабильность, с появлением которой наблюдается кризис в отрасли.

Чистая прибыль компании также сократилась. В 2023 году объем чистой прибыли составил 71 тыс. руб., что на 99,50% меньше, чем в 2021 году. Снижение чистой прибыли говорит об уменьшении объема продаж, возможном завышении цены реализуемых продуктов и услуг, из-за чего снизились показатели реализации.

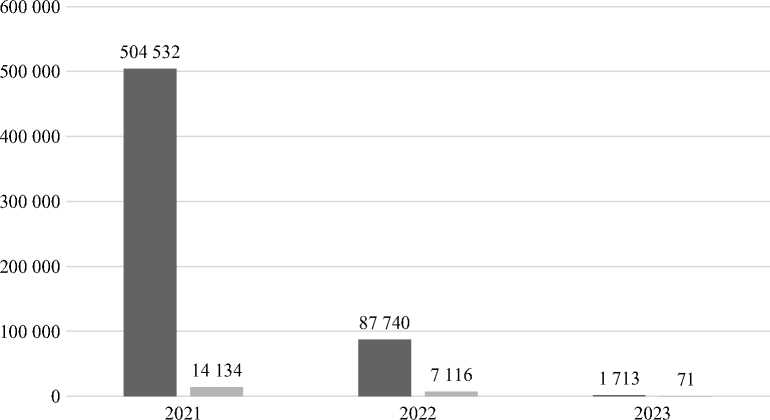

На рисунке 1 представлено изменение выручки и прибыли ООО «Престиж Автомоторс» за 2020-2023 гг.

■ Выручка ■ Чистая прибыль (убыток)

Рисунок 1 – Динамика выручки и прибыли ООО «Престиж Автомоторс» за 2020-2023 гг.

Из рисунка 1 мы видим, что объем чистой прибыли сокращался пропорционально сокращению выручки на предприятии. Отметим, что в 2021 году объем выручки в 35,7 раз превышал объем чистой прибыли, полученной предприятием, а в 2023 году соотношение выручки к чистой прибыли составляет 24,1.

Таким образом, анализ финансовых показателей ООО «Престиж Автомоторс» показывает отрицательную динамику роста выручки, прибыли и операционной эффективности компании за период 2021-2023 годов.

Анализ показателей рентабельности предприятия предоставляет важную информацию о его финансовом здоровье и эффективности управления ресурсами [3, C. 124]. Рассмотрим рентабельность продаж, измеряемую как отношение прибыли от продаж к выручке, по данным ООО «Престиж Автомоторс» за 2021-2023 годы [8, C. 101].

В таблице 6 представлен анализ рентабельности деятельности ООО «Престиж Автомоторс» за 2020-2023 гг.

Таблица 6 – Анализ рентабельности деятельности ООО «Престиж Автомоторс» за 2020-2023 гг.

|

Показатели |

2021 г |

2022 г. |

2023 г. |

|

Рентабельность продаж |

0,72% |

6,36% |

162,81% |

|

Рентабельность продаж по EBIT |

10,25% |

18,86% |

2,12% |

|

Рентабельность продаж по чистой прибыли |

8,11% |

4,14% |

1,68% |

В 2021 году рентабельность продаж составила 0,72%, что ниже нормативного уровня в 4% на 3,28%. Это указывает на недостаточную эффективность использования выручки и необходимость улучшения операционной деятельности компании. Однако, в 2022 году этот увеличился снизился до 6,36%, что свидетельствует о дальнейшем улучшении финансовых показателей.

В 2023 году рентабельность продаж значительно сократилась до -162,81%. Это значит, что 162,81 рублей убытка приходится на каждый рубль выручки. Важно отметить, что за анализируемый период показатель рентабельности продаж сократился на 163,54%, что указывает на значительные негативные изменения в операционной деятельности предприятия. Когда рентабельность продаж становится отрицательной, это значит, что компания терпит убытки. В такой ситуации необходимо принять решительные меры для исправления данной ситуации и возвращения к прибыльности, например, изменить ценообразование, пересмотреть маркетинговую политику, улучшить качество товаров или услуг, идентифицировать новые целевые аудитории, провести аудит всех бизнес-процессов и оптимизировать их, чтобы уменьшить затраты и повысить эффективность работы и т.д.

Рентабельность продаж по EBIT также показала значительное сокращение за период с 2021 по 2023 год. В 2023 году этот показатель составил 2,12%, что на 8,13% меньше, чем в 2021 году. Отметим, что нормальным значением рентабельности продаж по EBIT является его положительное значение. Однако, в нашем случае наблюдается значительное сокращение показателя, что свидетельствует о росте операционных расходов компании и наличии проблем с генерацией прибыли. Для роста показателя необходимо изучить спрос на продукцию и услуги и провести маркетинговое исследование для определения оптимальной ценовой политики, а также исключить излишние расходы и найти способы оптимизации процессов внутри компании.

Рентабельность продаж по чистой прибыли за анализируемый период сократилась с 8,11% в 2021 году до 1,68% в 2023 году. Отметим, что значение коэффициента было выше нормативного значения в 2% в 2021 году и в 2022 году. В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% – среднерентабельно, от 20 до 30% – высокорентабельно. В 2023 году показатель ниже нормативного значения на 0,32%, значит ООО «Престиж Автомоторс» является в 2023 году низкорентабельным. Сокращение показателя может быть вызвано различными факторами, такими как рост затрат, снижение спроса или увеличение конкуренции на рынке. Для решения этой проблемы необходимо провести анализ текущей ситуации, выявить причины снижения рентабельности и разработать стратегию для увеличения прибыли. Это может включать в себя пересмотр ценовой политики, улучшение качества продукции или услуг, оптимизацию затрат и поиск новых рыночных возможностей.

На рисунке 2 представлена динамика показателей рентабельности ООО «Престиж Автомоторс» за 2020-2023 гг.

Таким образом, анализ показателей рентабельности свидетельствует о негативной динамике финансовой деятельности ООО «Престиж Автомоторс» за анализируемый период. Сокращение рентабельности продаж и ухудшение других показателей говорят об ухудшении эффективности бизнеса и низкой устойчивости его финансового положения

1,68% 2,12% -162,81%

4,14%

2022 18,86%

6,36%

8,11% 10,25% 2%

-

-200,00% -150,00% -100,00% -50,00% 0,00% 50,00%

-

■ Рентабельность продаж по чистой прибыли ■ Рентабельность продаж по EBIT ■ Рентабельность продаж

Рисунок 2 – Динамика показателей рентабельности ООО «Престиж Автомоторс» за 2020-2023 гг.

В целом, анализ финансовых показателей ООО «Престиж Автомоторс» за период с 2021 по 2023 год позволяет сделать несколько ключевых выводов. Во-первых, компания продемонстрировала значительное сокращение выручки, которая сократилась в 295 раз за весь период наблюдений. Это падение выручки сопровождалось сокращением прибыли от продаж и EBIT, что указывает на ухудшение операционной деятельности предприятия. Во-вторых, рентабельность продаж и рентабельность по EBIT и чистой прибыли также продемонстрировали отрицательную динамику. Это свидетельствует об ухудшении эффективности использования ресурсов и неспособности компании генерировать прибыль от своей основной деятельности. Третий вывод заключается в том, что сокращение активов и прибыли не всегда соответствует увеличению собственного капитала компании. Это может свидетельствовать о необходимости привлечения дополнительных финансовых ресурсов для поддержания устойчивого роста и развития бизнеса.

Несмотря на отрицательную динамику в финансовых показателях, важно отметить некоторые положительные моменты, такие как высокие значения всех показателей рентабельности в 2021-2022 гг., сокращение кредиторской задолженности и увеличение нераспределенной прибыли Таким образом, хотя ООО «Престиж Автомоторс» продемонстрировало негативные финансовые результаты за 2023 год, для дальнейшего устойчивого развития компании необходимо уделить внимание оптимизации операционных процессов, увеличению эффективности управления финансовыми ресурсами и поддержанию уровня рентабельности на достаточно высоком уровне.

Список литературы Анализ доходов от продаж продукции организации

- Бухгалтерская отчетность ООО "ПРЕСТИЖ АВТОМОТОРС" [Электронный ресурс] // Электрон. дан. URL: https://bo.nalog.ru/organizations-card/9013161 (дата обращения: 07.05.2024 г.).

- Кирильчук, Н. А., Блажевич О. Г. Методика анализа доходов предприятия // Вестник науки и творчества. 2017. №7. С.95-102. EDN: YFMNPZ

- Кожушко, Е. А. Методики расчета и анализа рентабельности как одного из основных показателей эффективности деятельности предприятия // Молодой ученый. 2022. № 48 (443). С. 124-126. EDN: CAIFDM

- Матюнина, М. В., Авраменко А. А. Методы анализа отчета о финансовых результатах // Современная научная мысль. 2023. №7. С.245-250. EDN: XPQFSF

- Официальный сайт ООО "ПРЕСТИЖ АВТОМОТОРС" [Электронный ресурс] // Электрон. дан. URL: https://pc-rk.ru/(дата обращения: 07.05.2024 г.).

- Официальный сайт Федеральной налоговой службы России [Электронный ресурс] // Электрон. дан. URL: https://www.nalog.gov.ru/rn77/(дата обращения: 07.05.2024 г.).

- Панфилова, Е. А. Учет и анализ доходов и расходов в организации // Молодой ученый. 2020. № 17 (307). С. 364-368. EDN: EHSLIY

- Степанова С. М., Широкова Н. П. Анализ рентабельности продаж торговых организаций // Современные наукоемкие технологии. Региональное приложение, 2019. №2 (58). С. 99-105. EDN: BTPTCA

- Тарашкевич, О. В. Проблемы формирования прибыли и направления их решения // Молодой ученый. 2020. № 52 (342). С. 360-362. EDN: YNPUHB

- Чернявская С. А., Назарова С., Симонова Д. Анализ выручки на предприятии // Естественно-гуманитарные исследования, 2020. №5. С. 316-320. EDN: RUSQMU