Анализ доходов российских аудиторских организаций

Автор: Журавлева М.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-1 (73), 2021 года.

Бесплатный доступ

В России аудит утвердился как самостоятельная профессиональная деятельность, осуществляемая аудиторскими организациями. Несмотря на специфичность, финансовая составляющая пронизывает все стороны деятельности российской аудиторской организации, поэтому анализ формирования доходов особенно важен для ее благополучного развития. В статье проведена сравнительная характеристика доходов аудиторских организаций по масштабам их деятельности. Автором дана характеристика политики формирования доходов организаций. Проведенная оценка позволила выявить перспективные направления развития аудиторской деятельности в России.

Аудит, концепция аудита, аудиторская организация, доходы, структура доходов

Короткий адрес: https://sciup.org/170183255

IDR: 170183255 | DOI: 10.24412/2411-0450-2021-3-1-195-198

Analysis of income of Russian audit organizations

In Russia, audit has established itself as an independent professional activity carried out by audit organizations. Despite the specificity, the financial component permeates all aspects of the activities of a Russian audit organization, therefore, the analysis of income generation is especially important for its successful development. The article provides a comparative characteristic of the income of audit organizations by the scale of their activities. The author gives the characteristic of the policy generation of organization's income. The assessment made it possible to reveal promising directions for the development of audit activities in Russia.

Текст научной статьи Анализ доходов российских аудиторских организаций

В современной России аудиторская деятельность, как и профессия аудитора, появилась в эпоху перестройки в 1987 году. Переход к рыночной экономике вызвал необходимость появления аудита, так как появилось большое количество совместных предприятий, чью деятельность нужно было контролировать. В стране происходило становление финансового рынка, потребовавшего принятие специального законодательства для проведения независимого контроля. В этот период в ходе легализации частной собственности и приватизации государственного имущества начали появляться акционерные общества за деятельностью которых также необходимо было осуществлять финансовый контроль. Было дано разрешение привлекать иностранные инвестиции в экономику, для чего устанавливались новые правила ведения учета и составления финансовой отчетности. Все эти факторы способствовали появлению аудита как независимой проверки финансовой отчетности.

Аудит в России за короткий период формирования рыночной экономики утвердился как самостоятельная профессиональная деятельность осуществляемая аудиторскими организациями (АО). Его быстрое развитие и активное сотрудничество с аудиторским сообществом мира способствовало признанию российского аудита и востребованности различными предпринимателями. Количество аудиторских организаций [1] в ходе развития этой деятельности менялось. Динамика его изменения представлена на рисунке 1.

6,2

3,7 , ,5 4,4 4,4 4,2 4,1 3,9

Рис. 1. Количество аудиторских организаций в России с 2009 по 2019 гг., тыс.

Одним из критерием АО является численность работающих. Рынок аудиторских услуг по опубликованным Минфином данным в 2019 году был представлен 91% малыми АО (не более 15 человек), 7,6% средними АО (от 15 до 50 человек) и 1,4% крупными АО (более 50 человек). Данные рисунка 1 свидетельствуют о том, что за рассматриваемый период количество АО уменьшилось до 3,9 тысяч. Это связано с процессами реформирования аудиторской деятельности, когда недобросовестные ее члены вынуждены были уйти с рынка.

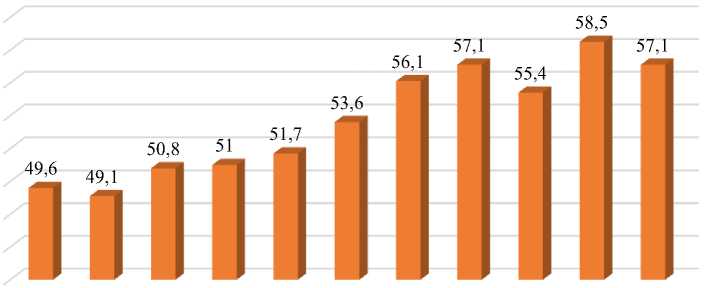

Особенность и «специфичность аудиторской деятельности состоит в том, что она, с одной стороны – предпринимательская деятельность, с другой – независимый финансовый контроль» [2, с. 3], в связи с этим особенно актуальным является качество проводимого аудита. Исходя из «концепции аудита как комплекса основополагающих норм, правил и стандартов» [3, с. 208], «качество аудита обеспечивает разумную уверенность в том, что аудитор- ская деятельность осуществляется с соблюдением нормативно-правовых актов РФ, профессиональных стандартов, норм аудиторской этики и в соответствии с ожиданиями основных групп пользователей» [4, с. 35]. Их ожидания связаны с тем, что проаудированная финансовая отчетность является достоверной. В силу того, что качество аудита трудно измерить, т.к. оно ненаблюдаемо, как и гарантии, предоставляемые аудиторами, «первостепенное значение для обеспечения качества аудита приобретает функционирование СВК в аудиторской организации» [5, с. 47]. Но, поскольку финансовая составляющая пронизывает все стороны деятельности АО и служит залогом благополучного развития, проведем оценку формирования доходов АО по видам деятельности на основании данных Минфина [6]. Динамика доходов АО представлена на рисунке 2.

2009 г. 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. 2015 г. 2016 г. 2017 г. 2018 г. 2019 г.

Рис. 2. Динамика доходов аудиторских организаций, млрд. руб.

Данные, приведенные на рисунке 2 показывают, что с 2009 г. объем оказанных аудиторских услуг постепенно увеличивался и в 2019 году составил 57,1 млрд. рублей [6]. Несмотря на сокращение количества аудиторских организаций максимальный объем оказанных слуг наблюдался в 2018 году. Он составил 58,5 млрд. рублей. На уменьшение объема аудиторских услуг оказала влияние сложная экономическая ситуация, связанная с сокра- щением притока новых платежеспособных клиентов и сокращением объема средств на привлечение консультантов и аудиторов.

В настоящее время АО оказывают услуги по проведению аудита, сопутствующие услуги аудиту и прочие, связанные с аудиторской деятельностью. Структура доходов АО по видам услуг за 2014-2019 гг. отражена на рисунке 3.

50,9

51 49,2 48,7 48,6 49,6 50,1

5,243,8 446,8 2,7 5,145,3 6,143,8 5,843,3

-

■ Доля доходов от проведения аудита в общих доходах за год, %

-

■ Доля доходов от оказания сопутствующих аудиту услуг в общих доходах за год, %

-

■ Доля доходов от оказания прочих услуг в общих доходах за год, %

Рис. 3. Структура доходов по видам услуг аудиторских организаций (в %)

По данным, представленным на рисунке 3 видно, что в структуре доходов АО России самую значимую долю составляют доходы от проведения аудита. Она с 2014 года составила 51% [6] несмотря на небольшие колебания. Доходы от оказания прочих услуг, связанных с аудиторской деятельностью, занимают по значимости второе место в структуре общих доходов, их доля составила 43%. В этот период времени востребованность бухгалтерских, налоговых, правовых, финансовых, управленческих консультаций, ведения бухучета и составление бухгалтерской отчетности, а также анализ и оценка фактов финансовохозяйственной деятельности у клиентов аудиторских организаций была велика. Сопутствующие аудиту услуги менее востребованы, их доля в среднем составила 5%. Изменение структуры оказываемых аудиторских услуг, когда проведение ау- цесс аудита, сокращая время на его проведение от планирования до составления аудиторского заключения. Это позволяет расширять спектр оказываемых услуг.

Таким образом, проведенный анализ доходов аудиторских организаций выявил тенденцию расширения спектра оказывае- мых аудиторских услуг в направлении увеличения объема оказания прочих услуг, среди которых различные финансовые консультации, оценочная деятельность и другие услуги. Прослеживается тенденция изменения информационных потребностей клиентов, которые распространяются на диагностирование всех сторон бизнеса, а значит, становятся востребованными такие направления аудита как управленческий аудит, аудит эффективности, аудит на соответствие требованиям. Все это позволяет предположить перспективы развития аудиторской деятельности в направлении дита является основным видом деятельно- расширения рамок аудита – от оценки дос- сти, в направлении увеличения прочих услуг стало возможным благодаря развитию компьютерных программных продуктов, применение которых автоматизирует про- товерности отчетности до всестороннего анализа и оценки фактов финансовохозяйственной деятельности субъектов различных форм собственности.

Список литературы Анализ доходов российских аудиторских организаций

- Федеральный закон "Об аудиторской деятельности" от 30.12.2008 г. №307-ФЗ. - [Электронный ресурс]. - Режим доступа: http://consultant.ru.

- Кондрашова Н.Г. Институциональный подход к обеспечению качества аудита на уровня аудиторской организации: автореферат дисс. … кандидата экономических наук / Финансовый ун-т при Правительстве РФ. - Москва, 2014. - 30 с.

- Кондрашова Н.Г. Институциональная концепция аудита // Аудит и финансовый анализ. - 2012. - № 4. - С. 206-210.

- Кондрашова Н.Г. Формирование системы контроля качества аудита в аудиторской организации // Международный бухгалтерский учет. - 2013. - № 18 (264). - С. 34-41.

- Кондрашова Н.Г. Рекомендации по функционированию системы внутреннего контроля качества аудиторской деятельности // Международный бухгалтерский учет. - 2015. - № 8 (350). - С. 46-57.

- Доклады Минфина России "Основные показатели рынка аудиторских услуг в Российской Федерации 2011-2019 гг". - [Электронный ресурс]. - Режим доступа: http://minfin.ru.