Анализ доли собственных средств в общей структуре пассивов коммерческого банка и их роль в обеспечении его устойчивости

Автор: Хидирова Р.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (57), 2019 года.

Бесплатный доступ

В статье приведены некоторые теоретические основы собственных средств коммерческого банка, показана динамика изменения собственного капитала банка. Проведен анализ доли основных элементов ресурсной базы банка, в том числе и собственных средств, а также на основе метода Дюпона и расчета соответствующих коэффициентов оценена эффективность использования собственных средств на примере ПАО «Сбербанк России». В результате исследования были сделаны соответствующие выводы, которые указали нам на значимость и необходимость данной группы средств в ресурсной базе коммерческого банка.

Коммерческий банк, ресурсы, пассивы, собственные средства, капитал, рентабельность капитала

Короткий адрес: https://sciup.org/170181317

IDR: 170181317 | DOI: 10.24411/2411-0450-2019-11411

Analysis of the share of own funds in the total structure of CB liabilities and their role in ensuring its sustainability

In the article some theoretical bases of own funds of commercial Bank are given, dynamics of change of own capital of Bank is shown. The analysis of the share of the main elements of the Bank's resource base, including its own funds, as well as on the basis of the DuPont method and the calculation of the corresponding coefficients, the efficiency of using its own funds on the example of PJSC Sberbank of Russia is estimated. As a result of the study, the relevant conclusions were made, which indicated to us the importance and necessity of this group of funds in the resource base of a commercial Bank.

Текст научной статьи Анализ доли собственных средств в общей структуре пассивов коммерческого банка и их роль в обеспечении его устойчивости

Собственные средства коммерческого банка играют немаловажную роль как на начальном этапе функционирования банка, так и в процессе его последующей деятельности. От его размера и структуры зависят финансовые результаты деятельности банка, а также возможности увеличения вложений в экономику страны и расширения спектра услуг, оказываемых клиентам банка. Он необходим для организации и надежности функционирования на начальном этапе развития, обеспечения защиты от банкротства и компенсации потерь в будущем. В связи с этим он является одним из важнейших факторов сохранения финансовой устойчивости банковской системы.

Собственный капитал коммерческого банка представляет собой важнейший ис- точник ресурсов для ведения деятельности и первоначально формируется за счет средств собственников. В практике, собственный капитал коммерческого банка рассматривается как [1]:

-

- источник ресурсов для организации непрерывной деятельности (приобретение или аренда офисов, программного обеспечения и т.п.);

-

- источник покрытия непредвиденных потерь (неисполнение обязательств заемщиков);

-

- источник долгосрочных ресурсов для кредитования клиентов.

Собственные средства призваны обеспечивать финансовую устойчивость и платежеспособность банка. Проанализируем динамику капитала и обязательств ПАО «Сбербанк России» (рис. 1).

Рис. 1. Динамика капитала и обязательств ПАО «Сбербанк» в период с 2013-2018 гг. [2]

Как видно из рисунка 1, капитал компании до 2015 года растет небольшими темпами, однако за последние 3 года показывает значительный рост, достигая наибольшего значения в 2018 году. При этом сохраняется высокий уровень обязательств, которые также растут, с незначительным спадом в 2016 году, что является характерным для банковской отрасли.

Далее проведем анализ работы ПАО «Сбербанк» в сфере использования ресурсов банка.

Анализ использования банковских ресурсов предполагает выявление состояния, структуры и динамики ресурсной базы (собственных и привлечённых средств). Традиционно оптимальной считается структура, где доля собственного капитала банка колеблется в пределах от 20% до 30%, а на долю привлечённых и заёмных средств приходится соответственно 6070% и 10%.

Далее проанализируем структуру и динамику пассивов ПАО «Сбербанк России» за 2017-2019 гг. с целью выявления доли источников собственных средств в их структуре. Данные представлены в таблице 1.

Таблица 1. Анализ структуры и динамики пассивов ПАО «Сбербанк России» за 2017-

2019 гг. [3]

|

Пассивы, млн рублей |

1.03.2017 |

1.03.2018 |

1.03.2019 |

Изменение, % 2017/2018 |

Изменение, % 2018/2019 |

|

Источники собственных средств |

2935 |

3500 |

3980,7 |

19,25 |

13,73 |

|

Резерв на возможные потери |

1191,6 |

1350,7 |

1494,7 |

13,36 |

10,66 |

|

Привлеченные средства |

17984,9 |

19062,2 |

22614,7 |

5,99 |

18,64 |

|

Прочие обязательства |

308,4 |

301,3 |

431,1 |

-2,29 |

43,05 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости |

96,7 |

87,6 |

96,7 |

-9,41 |

10,46 |

|

Итого пассивов |

22534,6 |

24301 |

28618,1 |

7,84 |

17,76 |

Как видно из анализируемой таблицы 2, за три рассматриваемых года в структуре пассивов произошли следующие изменения: собственные средства с 1.03.2017 года по 1.03.2019 год увеличились сначала на 19,25% в 2018 году, а затем на 13,73% в 2019 году. Доля привлеченных средств в структуре пассивов стабильно растет. В абсолютном выражении с 1.03.2017 года по 1.03.2019 год их доля возросла на 4629,8 млн. рублей, в процентном соотношении это составило 5,99% в 2018 году и 18,64% в 2019.

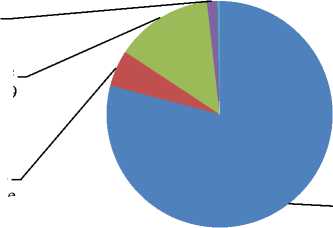

Далее проанализируем долю каждого вида пассивных источников в структуре пассивов (рис. 2).

Прочие обязательства;

1,5

Собственные средства; 13,9

Резерв на возможные потери; 5,2

Финансовые обязательства, оцениваемые по справедливой стоимости; 0,3

Привлеченные средства; 79

Рис. 2. Структура пассивов ПАО «Сбербанк России» на 1.03.2019 г. [4]

Исходя из данных, представленных на рисунке 2, в структуре пассивов на 1.03.2019 года собственные средства занимают небольшой удельный вес – 13,9%. Привлеченные средства в пассивах занимают 79% в том же году. Таким образом, на основе проведенного анализа можно судить о том, что в целом структура ресурсной базы «Сбербанка» не совсем соответствует оптимальной. Отмечается незначительная доля собственных средств в общем объёме пассивов банка при оптимальном значении данного показателя – до 30%. При этом доля привлеченных средств значительно превышает оптимальное значение 60%. Следовательно, на основе проведенного анализа можно сделать вывод, что структура ресурсной базы ПАО «Сбербанк России» не совсем соответствует оптимальной.

Также немаловажным направлением является анализ эффективности использования средств коммерческого банка с помощью расчёта показателя эффективности использования собственных средств банка.

Он показывает, сколько собственных средств приходится на 1 рубль кредитных вложений, и рассчитывается по следующей формуле:

сумма собственных средств

К эф.и.сс.= ;

сумма кредитных вложений

Рассчитаем данный показатель для ПАО «Сбербанк».

К эф.и.сс 2017 = 0,18 р.;

К эф.и.сс 2018 = 0,18 р.;

К эф.и.сс 2019 = 0,19 р.

Исходя из полученных значений, делаем вывод, что на один рубль кредитных вложений в 2017 году приходится 0,18 руб. собственных средств, в 2018 году также 0,18 руб., в 2019 году – 0,19 руб.

Также, для оценки эффективности использования собственного капитала, мы можем рассчитать такой показатель оценки доходности банка, как ROE. Оценка эффективности использования средств на основе показателей ROE и ROA называется методом Дюпона. Показатели рентабельности приведены в таблице 2.

Таблица 2. Показатели доходности ПАО «Сбербанк» [5]

|

Показатели |

2017 |

2018 |

Изменение, % |

|

Процентная маржа |

6,0% |

5,7% |

-0,3% |

|

СПРЭД |

5,6% |

5,2% |

-0,4% |

|

Рентабельность среднегодовых активов (ROA) |

2,7% |

3,2% |

0,5% |

|

Рентабельность собственного капитала (ROE) |

24,2% |

23,1% |

-1,1% |

Как видно из таблицы 2, значение коэффициента рентабельности капитала (ROE), по которому мы можем судить об эффективности использования собственных средств, находится в пределах от 15% до 40% как 2017 (24,2%), так и в 2018 годах (23,1%). Это означает, что каждый рубль собственного капитала приносит 24,2 и 23,1 копеек чистой прибыли соответственно. Таким образом, можем говорить о том, что данные показатели находятся на допустимом уровне, а средства собственников в банке работают эффек-

Таким образом, можем говорить о том, что собственные средства обеспечивают финансовую устойчивость и платежеспособность банка. Чем больше величина собственного капитала кредитной организации, тем больше возможностей покрыть убытки, следовательно, меньше риск потери платежеспособности. Кроме того, значительная доля собственного капитала поддерживает доверие к банку. Для формирования и поддержания необходимого уровня собственного капитала банк должен осуществлять эффективное управле- тивно. ние им в современных условиях.

Список литературы Анализ доли собственных средств в общей структуре пассивов коммерческого банка и их роль в обеспечении его устойчивости

- Владыка, М.В. Инновационные банковские технологии и продукты: учебное пособие / М.В. Владыка, О.В. Ваганова, С.А. Кучерявенко, Т.В. Гончаренко, Н.И. Быканова. - Белгород: ИД "Белгород" НИУ "БелГУ", 2016. - 25 с.

- Сбербанк России. - [Электронный ресурс]. - Режим доступа: https://journal.open-broker.ru/visit-card/sberbank-rossii/ (Дата обращения: 17.10.19)

- Структура балансового отчета Сбербанка. - [Электронный ресурс]. - Режим доступа: https://analizbankov.ru/bank.php/ (Дата обращения: 17.10.2019)

- Портал банковского аналитика. - [Электронный ресурс]. - Режим доступа: https://analizbankov.ru/bank.php/ (Дата обращения: 17.10.19)

- Официальный сайт Сбербанка // Официальный сайт Сбербанка. - [Электронный ресурс]. - Режим доступа: https://www.sberbank.ru/ru/ (Дата обращения: 17.10.19)