Анализ досудебной и судебной практики регулирования налоговых споров по транспортному налогу (на примере Ханты-Мансийского автономного округа - Югры)

")

Автор: Коростелева В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106038

IDR: 140106038

Текст статьи Анализ досудебной и судебной практики регулирования налоговых споров по транспортному налогу (на примере Ханты-Мансийского автономного округа - Югры)

ОКРУГА - ЮГРЫ)

Налоговая система - важнейший инструмент в обеспечении экономического, социального и культурного развития страны. Право на судебную защиту является одним из важнейших прав, закрепленных в Конституции РФ. Судебный порядок является наиболее действенным способом защиты субъективных прав и законных интересов граждан и организаций.

Налоговый спор может быть урегулирован в досудебном и (или) судебном порядке.

В последнее время существенное значение приобретает использование досудебных процедур, которые позволяют уменьшить количество дел, поступающих в суды и тем самым разгрузить их.

Процедура досудебных урегулирования споров имеет ряд преимуществ, в сравнении с судебным разбирательством. Досудебные процедуры более оперативны, чем судебный процесс, где процессуальные гарантии обеспечиваются закреплением сложных процедур. С оперативностью досудебного порядка связана его экономичность. В отличие от судебного разбирательства, при применении досудебных процедур правовой конфликт может быть урегулирован еще на этапе возникновения, что освободит участников от существенных материальных затрат. С другой стороны, применение досудебных процедур позволяет установить действительность и содержание спора и тем самым ускорить само судебное разбирательство.

Анализ урегулирования налоговых споров в досудебном порядке проводится по таким показателям, как: количество предъявленных, рассмотренных и удовлетворённых жалоб и процент удовлетворённых жалоб и удовлетворённых сумм. Проанализируем перечисленные показатели [1, 2].

Таблица 1

Анализ урегулирования налоговых споров в досудебном порядке

|

Показатели |

2007 год |

2008 год |

2009 год |

2010 год |

2011 год |

|

Предъявлено жалоб (шт.) |

1108 |

925 |

1026 |

766 |

703 |

|

Рассмотрено жалоб (шт.) |

1040 |

907 |

910 |

699 |

665 |

|

Оставлено жалоб без рассмотрения (шт) |

132 |

121 |

116 |

67 |

38 |

|

Удовлетворено жалоб (шт.) |

618 |

506 |

539 |

343 |

256 |

|

Обжалуемая сумма (тыс.руб.) |

1925047 |

2138164 |

2762181 |

3536056 |

3325129 |

|

Удовлетворенная сумма (тыс.руб.) |

400160 |

500395 |

553190 |

276811 |

364530 |

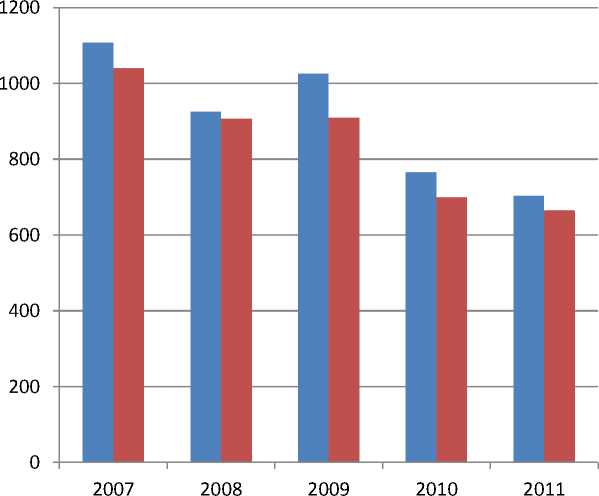

Всего предъявлено в УФНС России по Ханты-Мансийскому автономному округу-Югре за 2007 год 1108 жалоб налогоплательщиков на действия (бездействия), акты, решения налоговых органов о привлечении, либо отказе в привлечении к налоговой ответственности за совершение налогового правонарушения, в 2008 году – 925 жалоб, в 2009 году – 1026 жалоб, за 2010 год 766 жалоб, а в 2011 – 665.

Из числа предъявленных в 2007 году рассмотрено 1040 жалоб, оспариваемая сумма составила 1925047 тыс. руб.

В 2008 году рассмотрено 907 жалоб на сумму 2138164 тыс. руб.

В 2009 году рассмотрено 910 жалоб на сумму 2762181 тыс. руб.

В 2010 году рассмотрено 699 жалоб оспариваемая сумма составила 3536057 тыс. руб.

В 2011 году рассмотрено 665 жалоб на сумму 3325129 тыс. руб.

■ предъявлено жалоб (шт) ■ рассмотрено жалоб (шт)

Рис. 1. Динамика предъявленных и рассмотренных жалоб

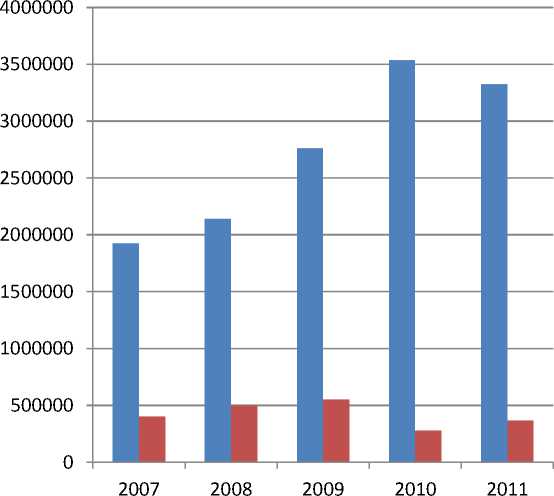

Оставлено без удовлетворения в 2007 году жалоб на сумму 1524887 тыс. руб. В 2008 году на сумму 1637769 тыс. руб. В 2009 году на сумму 2208991 тыс. руб. За 2010 год на сумму 3259245 тыс. руб. За 2011 год на сумму 2960599 тыс. руб. [1, 2]

Из анализа рассмотренных жалоб следует, что в большей мере налогоплательщиками оспариваются ненормативные акты налоговых органов: решения по результатам камеральных налоговых проверок о привлечении к налоговой ответственности за совершение налогового правонарушения, предусмотренной ст. 119, 122 Налогового Кодекса Российской Федерации.

Повышается количество оспаривания ненормативных актов налоговых органов по результатам выездной налоговой проверки связанных с применением налогоплательщиками налоговой выгоды [3].

Также обжалуются действия Инспекций, выразившиеся в несоблюдении должностными лицами налоговых органов требований, установленных ст. 101 НК РФ, что послужило основанием для отмены решений Инспекций УФНС России по Ханты-Мансийскому автономному округу-Югре.

■ обжалуемая сумма (тыс. руб.)

■ удовлетворённая сумма (тыс. руб.)

Рис. 2. Динамика обжалуемых и удовлетворённых сумм, тыс. руб.

В ХМАО – Югре судебные дела рассматриваются в суде общей юрисдикции, который является федеральным судом и составной частью судебной системы Российской Федерации [4]. Осуществляет отправление правосудия на территории округа, организован, наделён полномочиями и компетенцией федеральным законодательством Российской Федерации, а также разъяснениями, рекомендациями, регламентами и положениями высших органов судебной власти Российской Федерации.

Проанализировать материалы дел по спорам по транспортному налогу с участием налоговых органов, рассмотренных арбитражными судами и судами общей юрисдикции, в том числе своевременность обжалования, соблюдение норм процессуального права, полноту сбора доказательств по делу, обоснованность норм материального права за последние 5 лет можно, рассмотрев таблицы 2 и 3 [2].

Таблица 2

Анализ судебных дел юридических лиц по транспортному налогу по ХМАО – Югре

|

Показатель |

2007 год |

2008 год |

2009 год |

2010 год |

2011 год |

|

Рассмотрено дел в I инстанции, из них: |

397 |

354 |

317 |

313 |

258 |

|

Рассмотрено судом апелляционной инстанции |

103 |

91 |

77 |

53 |

52 |

|

Рассмотрено судом кассационной инстанции |

35 |

31 |

28 |

15 |

22 |

|

Количество вынесенных судебных актов, из них: |

387 |

328 |

317 |

313 |

258 |

|

В пользу налоговых органов |

220 |

186 |

168 |

206 |

130 |

|

В пользу налогоплательщиков |

112 |

104 |

105 |

72 |

77 |

|

частично |

55 |

38 |

44 |

35 |

51 |

Из таблицы 2 видно, что в 2007 году рассмотрено 397 дел в первой инстанции, из них: рассмотрено судом апелляционной инстанции 103 и рассмотрено судом кассационной инстанции 35 дел. Судебных актов вынесено 387, из них: в пользу налоговых органов 220 дел, в пользу налогоплательщиков 112 и частично удовлетворено 55 дел.

В 2008 году рассмотрено 354 дела в в I инстанции, из них: рассмотрено судом апелляционной инстанции 91 и рассмотрено судом кассационной инстанции 31 дело. Судебных актов вынесено 328, из них: в пользу налоговых органов 186 дел, в пользу налогоплательщиков 104 и частично удовлетворено 28 дел.

В 2009 году рассмотрено 317 дел в в I инстанции, из них: рассмотрено судом апелляционной инстанции 77 и рассмотрено судом кассационной инстанции 28 дел. Судебных актов вынесено 317, из них: в пользу налоговых органов 168 дел, в пользу налогоплательщиков 105 и частично удовлетворено 44 дела.

В 2010 году рассмотрено 313 дел в в I инстанции, из них: рассмотрено судом апелляционной инстанции 53 и рассмотрено судом кассационной инстанции 15 дел. Судебных актов вынесено 313, из них: в пользу налоговых органов 206 дел, в пользу налогоплательщиков 72 и частично удовлетворено 35 дел.

В 2011 году рассмотрено 258 дел в в I инстанции, из них: рассмотрено судом апелляционной инстанции 52 и рассмотрено судом кассационной инстанции 22 дела. Судебных актов вынесено 258, из них: в пользу налоговых органов 130 дел, в пользу налогоплательщиков 77 и частично удовлетворено 51 дело [4].

Таблица 3

Анализ судебных дел физических лиц по транспортному налогу по ХМАО – Югре

|

Показатель |

2007 год |

2008 год |

2009 год |

2010 год |

2011 год |

|

Рассмотрено дел в I инстанции, из них: |

32761 |

30973 |

30241 |

27422 |

29272 |

|

Рассмотрено судом апелляционной инстанции |

18 |

12 |

7 |

1 |

25 |

|

Рассмотрено судом кассационной инстанции |

24 |

16 |

13 |

17 |

3 |

|

Количество вынесенных судебных актов, из них: |

34163 |

32219 |

30241 |

27422 |

29272 |

|

В пользу налоговых органов |

32541 |

31167 |

30124 |

27289 |

29208 |

|

В пользу налогоплательщиков |

128 |

110 |

99 |

116 |

58 |

|

частично |

24 |

21 |

18 |

17 |

6 |

Из таблицы 3 видно, что в 2007 году рассмотрено 32761 дело в в I инстанции, из них: рассмотрено судом апелляционной инстанции 18 и рассмотрено судом кассационной инстанции 24 дела. Судебных актов вынесено 34163, из них: в пользу налоговых органов 32541 дел, в пользу налогоплательщиков 128 и частично удовлетворено 124 дела.

В 2008 году рассмотрено 30973 дел в в I инстанции, из них: рассмотрено судом апелляционной инстанции 12 и рассмотрено судом кассационной инстанции 16 дел. Судебных актов вынесено 32219, из них: в пользу налоговых органов 31167 дел, в пользу налогоплательщиков 110 и частично удовлетворено 21 дело.

В 2009 году рассмотрено 30241 дел в в I инстанции, из них: рассмотрено судом апелляционной инстанции 7 и рассмотрено судом кассационной инстанции 13 дел. Судебных актов вынесено 30241, из них: в пользу налоговых органов 30124 дел, в пользу налогоплательщиков 99 и частично удовлетворено 18 дел.

В 2010 году рассмотрено 27422 дел в в I инстанции, из них: рассмотрено судом апелляционной инстанции 1 и рассмотрено судом кассационной инстанции 17 дел. Судебных актов вынесено 27422, из них: в пользу налоговых органов 27289 дел, в пользу налогоплательщиков 116 и частично удовлетворено 17 дел.

В 2011 году рассмотрено 29272 дел в в I инстанции, из них: рассмотрено судом апелляционной инстанции 25 и рассмотрено судом кассационной инстанции 3 дела. Судебных актов вынесено 29272, из них: в пользу налоговых органов 29208 дел, в пользу налогоплательщиков 58 и частично удовлетворено 6 дел.

В качестве примера можно рассмотреть дело судебного разбирательства, когда налогоплательщик обратился в Управление с жалобой, в которой оспаривает действия ИФНС России № 4, направившей в его адрес налоговое уведомление об уплате транспортного налога на автомобиль ГАЗ-2217, по ставке, предусмотренной для автобусов. Налогоплательщик просит произвести расчет транспортного налога в соответствии с решением Югорского районного суда, которым принадлежащий ему автомобиль признан легковым и к нему должна применяться налоговая ставка транспортного налога как на легковые автомобили.

Согласно паспорту транспортного средства Заявителю на праве собственности принадлежит автомобиль ГАЗ-2217, который отнесен к категории «В», имеет 6 мест для сидения и разрешенную максимальную массу 2800 кг. По данным основаниям Югорский районный суд Ханты-Мансийского автономного округа – Югры признал данный автомобиль легковым, в связи с чем, на протяжении всего времени налогоплательщик уплачивал транспортный налог за свой автомобиль как за легковой [4].

Материалами дела подтверждается, что с учетом судебного решения налогоплательщик с 2007 года уплачивал транспортный налог по ставке, предусмотренной для легкового автомобиля. В 2012 году Инспекция направила в адрес налогоплательщика уведомление об уплате транспортного налога за 2009-2011 годы по спорному автомобилю без учета названных обстоятельств, что привело к неверному расчету транспортного налога.

Управлением в ходе рассмотрения жалобы установлено, что до подачи жалобы налогоплательщик обращался в Инспекцию с заявлением о перерасчете транспортного налога.

Цитаты из жалобы налогоплательщика: «На моё обращение в Инспекцию о неправомочных действиях, вновь получаю отписку, набор цитат и выписок из законов и интернета, а то, что было решение Югорского районного суда по данному вопросу умалчивается, как будто его и не существовало. И что им решение суда! Они давят на старика, они выше всех и ходите, мол, по инстанциям, старичье, быстрее умрете, а то что-то старики так долго зажились на этом свете. И идет игра в поддавки, только совсем не равная» [3].

На счет отписки Заявитель оказался абсолютно прав. Инспекция действительно замечательно потрудилась, подготовила ответ на обращение Заявителя на 3 листах с подробным описанием всех норм права, при этом по непонятным причинам не приняла во внимание названное решение Югорского районного суда, которым автомобиль ГАЗ-2217, принадлежавший налогоплательщику на праве собственности, признан легковым автомобилем. В ходе рассмотрения жалобы Инспекция так и не смогла пояснить почему ей проигнорировано судебное решение.

Данный спор мог и должен был быть урегулирован до обращения Заявителя с жалобой в вышестоящий налоговый орган.

Основная цель государства при создании системы налогового контроля заключается в своевременном формировании налоговых доходов бюджетов, а так же на постоянной основе в выявлении и изъятии в бюджетную систему недоимок по налогам и сборам, предотвращение совершения нарушений налогового законодательства. В связи с этим, неуплата налогов нарушает интересы государства. Формирование доходной части бюджетов должно осуществляться регулярно и постоянно в течение всего финансового года за счет, прежде всего налоговых платежей. В силу того, что отношения, возникающие при уплате налогов и сборов носят в достаточной мере специфический характер, государству потребовалось создание системы государственных органов, которые бы специализировались на осуществлении систематического и оперативного контроля в сфере налогообложения.

За последние десять лет налоговые ведомства многих стран произвели реорганизацию, сосредоточив свою деятельность на конкретном сегменте налогоплательщиков. Стратегии, учитывающие риски не поступления налоговых платежей, которые в свою очередь зависят от типа налогоплательщика, являются наиболее эффективными средствами обеспечения более добросовестного исполнения налоговых обязательств.