Анализ фактического состояния стоматологической инфраструктуры в регионах России: проблемы и возможности для внедрения инноваций

Автор: Зинов О.А.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 1 (82), 2025 года.

Бесплатный доступ

Анализ фактического состояния стоматологической инфраструктуры в регионах России представляет собой актуальную задачу, обусловленную неоднородностью развития медицинских услуг, что напрямую влияет на качество и доступность стоматологической помощи населению. В данной статье проведен комплексный анализ стоматологической отрасли Российской Федерации в контексте действующих экономических санкций с использованием качественного и количественного методов исследования. Обсуждаются ключевые аспекты стоматологической инфраструктуры, включая существующие проблемы и возможности для внедрения инновационных решений. Результаты исследования показали, что частные клиники эффективно дополняют государственную систему здравоохранения, адаптируясь к потребностям пациентов. Тем не менее рынок стоматологических услуг сталкивается с серьезными вызовами, включая снижение числа частных консультаций в результате пандемии COVID-19, увеличение стоимости услуг, вызванное экономическими санкциями, а также осложнения с логистикой и импортом оборудования. Выявленные проблемы, такие как дефицит ресурсов, снижение квалификации персонала, низкий уровень заработной платы и ограниченный доступ к государственной поддержке, требуют комплексного подхода к их решению. В статье предлагаются меры по оптимизации бюджетных расходов, привлечению дополнительных источников финансирования и разработке профилактических программ. Основное внимание уделяется необходимости адаптации стоматологической инфраструктуры к современным вызовам через интеграцию цифровых технологий, что позволит улучшить диагностику и повысить точность медицинских процедур. Однако внедрение этих технологий также сталкивается с препятствиями, такими как высокая стоимость оборудования и недостаточная готовность медицинского персонала к обучению новым методам. Цель данной статьи - проанализировать текущее состояние стоматологической инфраструктуры в России, исследовать использование цифровых инноваций в регионах и обозначить ключевые проблемы и возможности их применения в стоматологических клиниках. В заключение делается акцент на важности стратегического сотрудничества с частным сектором и международными организациями для повышения качества стоматологической помощи в стране.

Стоматологическая инфраструктура, рынок стоматологических услуг, статистические данные, инновационные технологии, цифровые инновации, стоматологический туризм, телемедицина

Короткий адрес: https://sciup.org/14132901

IDR: 14132901 | УДК: 004.052

Analysis of the actual state of dental infrastructure in Russian regions: problems and opportunities for innovation

The analysis of the actual state of dental infrastructure in Russian regions is an urgent task due to the heterogeneous development of medical services, which directly affects the quality and availability of dental care to the population. In this article a comprehensive analysis of the dental industry of the Russian Federation in the context of the current economic sanctions with the use of qualitative and quantitative research methods is carried out. Key aspects of the dental infrastructure are discussed, including existing problems and opportunities for the introduction of innovative solutions. The results of the study show that private clinics effectively supplement the public health care system, adapting to the needs of patients. Nevertheless, the dental market is facing serious challenges, including a decrease in the number of private consultations as a result of the COVID-19 pandemic, an increase in the cost of services caused by economic sanctions, and complications with logistics and equipment imports. The identified problems, such as resource shortages, decreasing staff qualifications, low wages and limited access to government support, require a comprehensive approach to their solution. The article proposes measures to optimize budget expenditures, attract additional sources of financing and develop preventive programs. The main attention is paid to the need to adapt the dental infrastructure to modern challenges through the integration of digital technologies, which will improve diagnosis and increase the accuracy of medical procedures. However, the implementation of these technologies also faces obstacles, such as the high cost of equipment and the lack of willingness of medical personnel to be trained in new methods. The aim of this article is to analyze the current state of the dental infrastructure in Russia, explore the use of digital innovations in the regions and identify key challenges and opportunities for their application in dental clinics. It concludes with an emphasis on the importance of strategic cooperation with the private sector and international organizations to improve the quality of dental care in the country.

Текст научной статьи Анализ фактического состояния стоматологической инфраструктуры в регионах России: проблемы и возможности для внедрения инноваций

1. Pp. 107–118. (In Russian).

А ктуальность анализа фактического состояния стоматологической инфраструктуры в России обусловлена неоднородностью развития медицинских услуг в различных регионах, что оказывает прямое влияние на качество и доступность стоматологической помощи для населения.

В контексте общей модернизации здравоохранения устойчивый интерес представляет оценка готовности отрасли к внедрению и эффективному использованию новейших технологий и методик лечения. Идентификация проблемных зон и выявление потенциала внедрения инноваций позволят разработать целенаправленные стратегические инициативы, направленные на повышение эффективности и качества стоматологической помощи на федеральном и региональном уровнях.

Методы исследования

Для исследования фактического состояния стоматологической инфраструктуры в регионах России предлагается использовать комплексный подход, включающий качественный и количественный анализ.

К методам качественного анализа относятся экспертные оценки, интервью с ведущими специалистами.

Количественные методы включают сбор и обработку статистических данных по различным параметрам, таким как число стоматологических клиник, доступность услуг, уровень оснащенности оборудованием и кадровый состав.

При написании статьи был осуществлен поиск литературы и научных публикаций в сфере анализа стоматологической инфраструктуры в регионах РФ, а также использования инновационных технологий в стоматологии. Материал систематизирован и проанализирован, сформулированы основные выводы, отражающие эффективность применения цифровых технологий в стоматологической практике.

Обсуждение

Российский стоматологический рынок разделяется на коммерческий сектор и сферу обязательного медицинского страхования (далее – ОМС) – каждый со своей уникальностью и преимуществами. В коммерческом сегменте представлены частные практики, сети клиник и государственные медицинские учреждения, которые предлагают платные стоматологические услуги.

Частная стоматология в значительной степени привлекает пациентов благодаря возможности получения индивидуализированного сервиса и высокого качества обслуживания. Оснащенность современным оборудованием, расширенный спектр услуг и повышенный комфорт влекут к себе потребителей внимательных к деталям в вопросах здоровья. Эти факторы позволяют частным стоматологическим учреждениям вносить свой вклад в здравоохранительную систему страны, направленный на удовлетворение потребностей и ожиданий клиентов, которые продолжают эволюционировать (см. Рисунок 1) [12].

Рынок стоматологических услуг в России представлен двумя секторами – коммерческой медицины и ОМС. В секторе коммерческой медицины работают частные медицинские учреждения как сетевого, так и несетевого формата, а также государственные поликлиники, оказывающие платные медуслуги. Заметную долю рынка занимают частнопрактикующие стоматологи.

По информации Федеральной налоговой службы (далее – ФНС) на 1 января 2024 года в России насчитывалось 29 179 медицинских организаций (23 874 действующих и 4 849 ликвидированных), которые указывали в качестве основного или дополни-

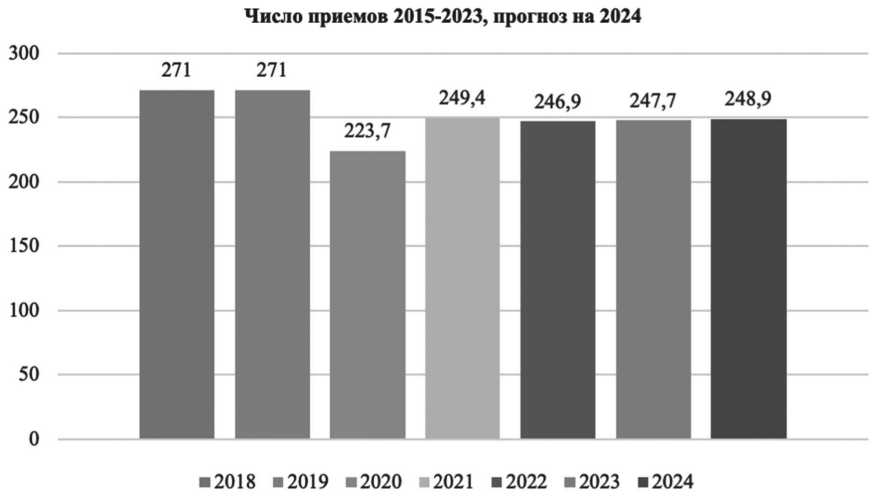

Рисунок 1. Количество приемов 2018-2023 годах и прогноз на 2024 год

тельного кода по ОКВЭД код 86.23 «Стоматологическая практика». Эта цифра включает как коммерческие стоматологии и клиники широкого профиля, так и муниципальные организации, оказывающие услуги по стоматологии.Стоит отметить, что стоматологическая помощь в России оказывается в трех основных форматах: государственные, муниципальные и частные учреждения.

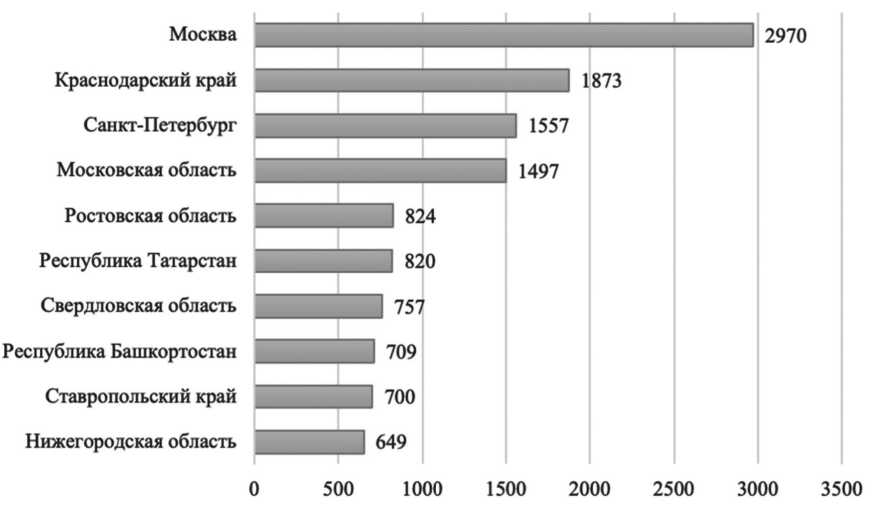

ТОП-10 регионов по количеству стоматологий представлен на Рисунке 2.

Существование сектора коммерческой медицины в стоматологии обеспечивается, с одной стороны, недоверием, недостаточным оснащением, низким качеством сервиса и нехваткой персонала в государственных медицинских учреждениях. С другой стороны, некоторые услуги и материалы не предоставляют- ся в государственных стоматологиях по полису ОМС. К ним относятся: консультации и приемы специалистов вне очереди; применение высокоэффективной анестезии; отбеливание зубов; гигиена полости рта; протезирование (за исключением отдельных категорий граждан); дорогостоящие материалы для пломбирования; брекет-системы.

По данным РБК, объем рынка стоматологических услуг в России в 2019 году составил 271,1 млн приемов, из которых доля коммерческой стоматологии составляет 31,1 % (84,4 млн приемов).

В феврале 2024 года компания BusinesStat, известный аналитический центр, выпустила отчет, посвященный анализу стоматологического рынка в РФ. Исследование выявило, что сегмент коммерческой стоматологии испытывает период нестабильности,

Рисунок 2. ТОП-10 регионов по количеству стоматологий

сократившись на 2 %, что составило около 70 млн визитов в 2023 году (см. Таблицу).

Отметим, что в 2020 году количество частных стоматологических консультаций в России снизилось из-за пандемии и сопутствующих ей карантинных мероприятий. Экономические трудности заставили пациентов сократить расходы на стоматологическое лечение. Работодатели также урезали затраты на страхование здоровья сотрудников, включая стоматологическое обслуживание, что привело к 74,2 млн проведенным консультациям в коммерческой сфере [17].

Со вторым годом пандемии началось возрождение спроса, отложенного пациентами ранее, но количество стоматологических визитов не достигло показателей 2019 года.

В 2022 году объем рынка коммерческой стоматологии в России сократился на 8,2 % – с 77,7до 71,3 млн приемов.

В 2022 году стоматологические клиники столкнулись со значительными испытаниями в связи с геополитическими событиями. Эти события привнесли ряд трудностей в экономическую среду России, среди которых были препятствия в логистике, колебания курсов валют, проблемы с оплатой зарубежных поставок и миграционные потоки как бизнеса, так и населения. Все это, в свою очередь, повлекло за собой повышение цен на услуги стоматологических клиник, сокращение числа клиентов и смену предпочтений в пользу государственных медицинских учреждений.

Особенно остро отразились эти факторы на стоимости стоматологических услуг. Индустрия зависит от импортных материалов, доля которых в расходах составляет от 75 до 90 %. Вследствие валютных колебаний в 2022 году себестоимость материалов увеличилась на 20…50 %. Данное обстоятельство вынудило клиники к пересмотру цен на оказание услуг, который был неравномерен. В зависимости от специфики услуги прирост цен составил от 10 до 50 %. Причем такие коррекции предполагалось продолжить и в последующие годы с учетом повышения на 5…10 % в 2023 и 2024 годах.

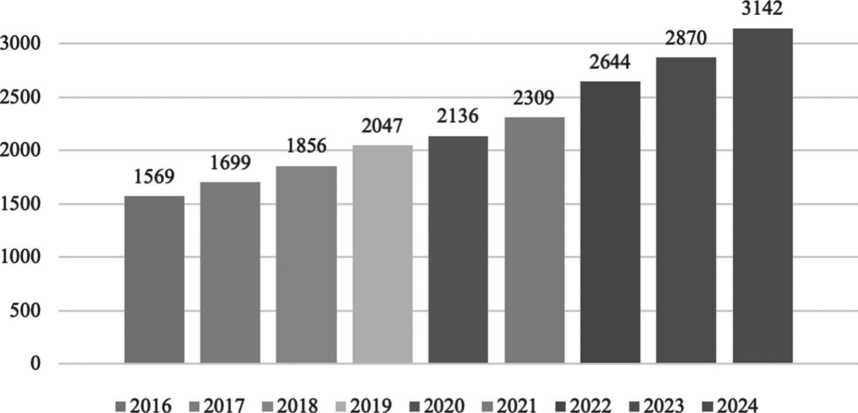

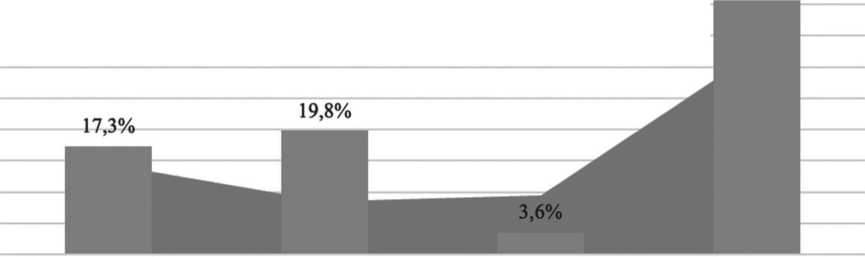

Исследования показали, что частные стоматологические услуги в России за отчетный период 2022 года подорожали на 25 %. Если смотреть в динамике 2021-2024 годов, официальная статистика фиксирует повышение цен на уровне 36 % в среднем по стране (см. Рисунок 3).

Воздействие ценовых изменений неодинаково в различных областях стоматологии. Так, в отраслях, зависящих от глобальных производителей материалов, таких как ортодонтия и имплантация, цены увеличились более значительно. Наблюдалась и противоположная тенденция: некоторые медицинские центры приняли решение не изменять ценовую политику с целью удержания клиентуры и продолжали работать, несмотря на сниженные прибыли.

Несмотря на то, что пандемия привела к снижению спроса, уже в 2021 году некоторые регио-

Таблица

Численность коммерческих стоматологических приемов в России в 2019-2023 годы

|

Параметр |

2019 год |

2020 год |

2021 год |

2022 год |

2023 год |

|

Количество приемов, млн |

84,4 |

74,2 |

77,7 |

71,3 |

70,1 |

|

Динамика, % к предыдущему году |

- |

-12,1 |

-4,7 |

-8,2 |

-1,7 |

Источник: [16]

Рисунок 3. Динамика средней стоимости лечения кариеса в РФ, руб., 2016-2024 годы

ны продемонстрировали динамику роста. В Санкт-Петербурге рынок вырос на 20 %, и на данный момент его объём – около 13 млрд рублей. При этом средний чек увеличился на 8%. Однако клиентская база растет медленно. Число пациентов увеличивается за счет отложенного спроса. По данным BusinesStat, в 2024 году объем рынка составит 248,9 млн приемов.

В 2023 году зафиксировано уменьшение количества визитов на 9,8 % по сравнению с 2021 годом с общим итогом в 70,1 млн консультаций, что связывают с демографическими изменениями, ухудшением экономического положения населения и смещением спроса [10].

По данным DentalData, рынок стоматологических услуг в России показал заметный рост в первой половине 2024 года по сравнению с предыдущим годом. Общий рост доходов составил 20 %, что позволило рынку достичь объема в 263 млрд руб. Средний чек увеличился на 11 %, достигнув 7,6 тыс. руб.

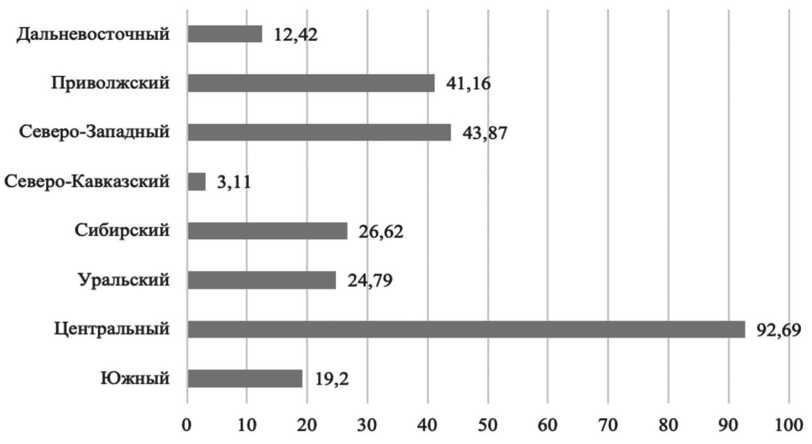

Выручка стоматологических клиник по федеральным округам России в первой половине 2024 года рассмотрена на Рисунке 4.

Итоги 2023 года показывают, что рынок значительно варьировался – от 540 до 870 млрд руб., что делает данную отрасль важным сектором экономики.

Динамика доходов различается по федеральным округам. Наибольший рост зафиксирован в Северо-Кавказском и Южном федеральных округах (24,9 %), а наименьший – в Северо-Западном (16,7 %).Причины увеличения доходов могут включать улучшение экономической ситуации, увеличение доступности и качества стоматологических услуг, а также рост осведомленности населения о важности ухода за зубами и полостью рта. Кроме того, рост среднего чека может быть связан с ростом спроса на более дорогостоящие и качественные услуги, такие как имплантация и эстетическая стоматология.

Доступность стоматологических услуг и наличие квалифицированных врачей являются ключевыми факторами для роста рынка. Регионы с лучшей доступностью услуг и высококвалифицированным персоналом могут привлекать больше пациентов, что способствует увеличению доходов клиник.

Таким образом, рынок стоматологических услуг в России демонстрирует устойчивый рост благодаря увеличению спроса на качественные стоматологические услуги, усовершенствованию доступности услуг для различных слоев населения, а также повышению осведомленности об уходе за полостью рта.

Осознавая, что стоимость услуг является важным фактором в выборе стоматологической клиники, целесообразно изучить и сравнить средние цены приема в разных регионах,учитывая представленные ранее динамики доходов. Такой анализ может предоставить детальную картину не только о доходах клиник, но и о том, как доступность и качество услуг влияют на бюджеты пациентов в каждом регионе.

Понятно, что стоимость одной и той же услуги даже в одном регионе или городе может сильно различаться в зависимости от популярности клиники или конкретного врача, материалов, которые используются, качества обслуживания и др. Однако положение в целом, а также динамику цен благодаря официальной статистике можно увидеть.

Первичный прием у зубного врача в феврале 2023 года в среднем по стране стоил 408 руб. (по сравнению с февралем 2022 года цена выросла на 11,4 %). Лечение кариеса подорожало на 14 % – с 2497 до 2846 руб. Сильнее всего подорожала услуга по установке коронки – с 5694 до 7003руб. (на 23 %). Половину годового подорожания обеспечил скачок весной 2022 года, когда цены за март-апрель выросли сразу на 5…10 %. Главной причиной стали санкции:

Рисунок 4. Выручка стоматологических клиник по федеральным округам России в первой половине

2024 года

стоматологическая отрасль сильно зависит от импортных материалов и оборудования.

В 2022 году,поданным«СберЗдоровье» и«Плат-формы ОФД», частные стоматологические услуги в стране подорожали на четверть. В среднем по России за период с марта 2022-го по март 2024 года органами официальной статистики был зафиксирован рост цен на уровне 32,5 %. В тех видах лечения, где стоимость расходного материала занимает большую долю всей стоимости лечения (ортодонтия, имплантация), цены возросли еще значительнее (см. Рисунок 5).

Так, в 2022 году, по данным ВТБ, максимальное количество оплат в клиниках пришлось на первый квартал, затем спрос сократился, что было связано с нарушением цепочек поставок импортных материалов и резко возросшими ценами на услуги. Лидером спроса на стоматологическое лечение стали услуги пломбирования и установки брекет-систем. Часть пациентов стремилась зафиксировать цены на лечение (в основном на протезирование и имплантацию), ожидая их дальнейшего роста.

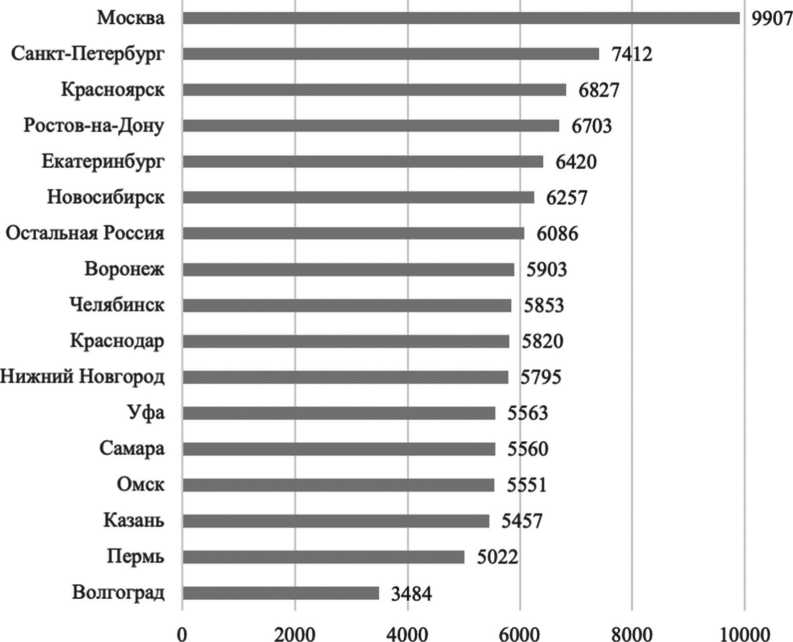

Что касается трат на стоматологию жителей разных регионов в крупных городах, то в 2023 году дороже всего лечение зубов обходилось в столице: среднестатистический москвич тратил на один поход к доктору почти 10 тыс. руб. Это существенно больше, чем в других городах-миллионниках. Например, краснодарец оставлял в частной стоматологической клинике чуть меньше 6 тыс. руб., омич – 5,5 тыс. руб., волгоградец – 3,4 тыс. руб. (см. Рисунок 6) [19].

Итак, на основе проведенного анализа отметим, что в сфере стоматологии Российской Федерации прослеживаются существенные проблемы, связанные с экономическими и логистическими аспектами, которые оказывают прямое влияние на доступность и стоимость услуг для населения. Обращения к платным стоматологам уменьшились с 84,4 млн в 2019 году до 70,1 млн в 2023-м, что может быть обусловлено повышением среднего чека на 11 %. Такое увеличение стоимости частично обусловлено ростом цен на импортные расходные материалы и 10…15%-й маржой посредников вследствие усложнения логистических цепочек из-за экономических санкций.

Кроме того, наблюдается неоднозначность в информации о среднем чеке, что затрудняет точное понимание экономической ситуации в сфере платной стоматологии. В 2023 году, например, по различным данным, средний чек составил от 7,6 до 8,2 тыс. руб. Экономическая неопределенность в данной сфере побуждает население искать альтернативы, такие как стоматологический туризм внутри страны и за рубежом, что отчетливо демонстрирует дифференциацию ценовой политики, особенно в сравнении Москвы и других городов Центрального федерального округа.

Общая экономическая картина стоматологического сегмента указывает на его значительный удельный вес в рамках платных медицинских услуг, составляющий не менее 40 % при годовом объеме рынка от 540 до 870 млрд руб. Таким образом, прослеживается прямая связь между экономическими проблемами, качеством оказания услуг и их стоимостью, что, в свою очередь, приводит к изменению потребительских предпочтений и модификации моделей потребления медицинских услуг населением.

В рассматриваемой сфере существуют также финансовые проблемы в системе здравоохранения, которые влияют на стоматологические учреждения следующим образом.

Дефицит ресурсов . Недостаток финансирования влияет на износ и старение оборудования, поставку необходимых материалов, что ограничивает возможности проведения качественных стоматологических процедур.

Темп прироста стоимости стоматологических услуг в РФ (официальные данные)

40,7%

45,0%

40,0%

35,0%

30,0%

25,0%

20,0% 15,0% 10,0%

5,0%

0,0%

2022/2021

2023/2022

2024/2023

Суммарно

■ Лечение кариеса, пломба

■ Изготовление коронки

Рисунок 5. Темп прироста стоимости стоматологических услуг в РФ

Рисунок 6. Средний чек в стоматологических клиниках в крупных региональных городах России за 2023 год

Снижение квалификации персонала . Недостаток средств не позволяет медицинским специалистам обновлять знания и совершенствовать профессиональные навыки.

Низкий уровень заработной платы . Это приводит к оттоку квалифицированного персонала в частный сектор или за границу, что усугубляет проблему нехватки кадров и снижает общий уровень стоматологической помощи.

Ограниченный доступ к государственной поддержке и ограниченные финансовые ресурсы становятся основными барьерами в развитии бизнеса на рынке стоматологических услуг. Малые и средние предприятия данной отрасли редко используют государственные механизмы финансирования, такие как субсидии, кредиты и гранты, для расширения своей деятельности.

Для решения этих проблем необходимы комплексные меры, включающие оптимизацию расходования бюджетных средств, привлечение дополнительных источников финансирования, развитие профилактических программ и образовательных инициатив. Например, внедрение новых образовательных инициатив в Российской Федерации направлено на повышение квалификации стоматологов с целью соответствия международным стандартам медицинской практики.

К таким инициативам можно отнести:

-

1. Создание платформы для дистанционного обучения и обмена опытом среди стоматологов-терапевтов. В рамках проекта разрабатывают онлайн-курсы и вебинары, где рассматриваются актуальные темы, например, кариес, пародонтоз и комплексный подход к терапии. Также программа включает информацию о новых материалах и технологиях, которые могут быть применены в практике стоматолога.

-

2. Регулярное повышение квалификации в рамках закона о непрерывном медицинском образовании (далее – НМО). В соответствии с приказом Министерства здравоохранения Российской Федерации врачи-стоматологи обязаны проходить регулярное повышение квалификации для подтверждения права на профессиональную деятельность. В системе НМО необходимо набрать не менее 144 часов образовательной активности за пятилетний период.

-

3. Программы повышения квалификации в медицинских вузах и центрах дополнительного профессионального образования. Образовательные центры разрабатывают программы курсов для врачей-стоматологов различной направленности: терапевтическая стоматология, эстетическая стоматология, эндодонтия, пародонтология, детская стоматология.

Государственные инициативы, такие как «Федеральные клинические рекомендации» от Министерства здравоохранения Российской Федерации, предусматривают регулярные курсы повышения ква- лификации и профессиональной переподготовки для врачей. Кроме того, планируются новые проекты, направленные на развитие инфраструктуры и внедрение инновационных технологий в стоматологии, что обеспечивает стоматологам не только актуальные знания, но и доступ к современному оборудованию и методикам.

Одним из крупных шагов стала программа «Здоровое дыхание», включающая стратегии по совершенствованию стоматологической помощи и инфраструктуры, в том числе через инвестиции в обновление оборудования клиник и учебных заведений. Еще одной из стратегических задач является интеграция он-лайн-платформ для обучения и сертификации специалистов, что расширяет возможности для обучения вне зависимости от регионального положения врачей.

Рост государственной поддержки стоматологических услуг и снижение доходов населения влияют на потребность в стоматологическом обслуживании, исключая более дорогие процедуры. Поэтому предположения о сокращении частного сектора стоматологии являются преждевременными. Отраслевые колебания отражают экономические процессы, хотя стоматология, как и другие малые предприятия, сталкивается с многочисленными трудностями. Интенсивное развитие коммерческой стоматологии в РФ замедлилось в свете появления существенных препятствий для входа новичков на рынок и ограниченного спроса. Такие условия тормозят вливание новых предприятий в отрасль, что тянет за собой уменьшение ее роста и динамизма.

Вопреки трудностям, коммерческие стоматологические клиники стараются развиваться, осваивают инновации, устраивают маркетинговые кампании и приглашают молодых специалистов. Ежегодноучебные заведения выпускают около 7 тыс. стоматологов, однако не все находят работу. Большие сети клиник нанимают выпускников, проводят их обучение и предоставляют рабочие места. В крупных городах, таких как Москва или Санкт-Петербург, докторов более чем достаточно, тогда как другие регионы сталкиваются с нехваткой квалифицированных кадров. Особенно проблема обостряется там, где нет медицинских вузов или стоматологических отделений, а также в отдаленных районах страны.

Нехватка кадров – только одно из множества препятствий, с которыми сталкиваются медицинские учреждения. Другой существенный вопрос – сокращение числа пациентов в частных клиниках, вызванное увеличением стоимости услуг на 2…3 % вследствие инфляции. Наибольшее удорожание затронуло сферы терапии, включая эстетическую реставрацию, и хирургию, особенно имплантацию зубов.

Отметим, что импортное производство обходится дороже, чем отечественное, из-за разницы в гарантиях длительности и качества исходя из опыта производителя. Несмотря на то, что российское производство в этой области началось около четверти века назад, оно не пользовалось высоким спросом до последних лет. В последнее время отечественное производство положительно зарекомендовало себя и активно используется как в государственных, так и в частных стоматологиях. В России производятся анестетики, материалы для пломб, инструменты и импланты, в числе которых продукция научно-производственного комплекса «АРТ Стомус», компании DentalSynthesis, ведущего производителя зуботехнического оборудования «Аверон» и инновационного предприятия «БиоНова», специализирующегося на керамике, предназначенной для замещения костной ткани.

Ответом на высокие цены отрасли стал стоматологический туризм, при этом Москва, Санкт-Петербург, Калининград и Самара выступают традиционными направлениями из-за доверия к квалификации местных врачей, а также доступной, но качественной стоматологической помощи. Также жители России активно выбирают клиники в Поволжье, Краснодарском крае, Ставрополье, Екатеринбурге, Архангельске и Твери, учитывая высокую оснащенность и профессионализм специалистов при цене услуг на 20..25 % ниже.

К примеру, жители столицы и Северной столицы регулярно обращаются в краснодарские стоматологии, привлекаемые не только ценой, но и уровнем сервиса. Краснодарские клиники отличаются передовым оснащением, так как региональные цены позволяют инвестировать средства не в аренду, а в современное оборудование. Конечно, это привлекает жителей крупных городов, желающих получить высококачественные услуги по доступной стоимости. Лето – время отпусков, оно является пиком активности стоматологического туризма, когда клиенты особенно охотно едут лечить зубы за пределы своих мегаполисов.

За последний год наблюдается основательное подорожание стоматологических услуг на территории России. Согласно статистике Росстата, в период с апреля прошлого по апрель текущего года средняя стоимость основных процедур, включая первоначальный осмотр, экстракцию зубов, пломбирование, а также установку коронок и протезов, выросла на 15 %. Этот процент превзошел общенациональный инфляционный показатель, который составил 11,9 % за 2022 год. В то же время стоимость первичной консультации стоматолога увеличилась меньше – лишь на 10 %. Максимальный рост цен отмечен в Калининградской области [18].

Исследования указывают на сокращение общего спроса на частные стоматологические услуги в России, в то время как интерес к высококвалифи- цированным стоматологам растет. Потенциальные клиенты стоматологических клиник особенно ценят репутационные характеристики, включая отзывы и рекомендации, которые становятся решающими при выборе места обслуживания. Местоположение стоматологической клиники оказывается неважным для решающих выбрать кабинет, в отличие от репутации и качества услуг, которые являются приоритетными. Социальные сети в процессе выбора клиники используются в меньшей степени, хотя профессиональные сайты, отражающие деятельность специалистов и организаций, могут существенно повлиять на доверие и позицию потенциальных клиентов [3].

Высокий уровень коммерциализации услуг позволяет стоматологическим клиникам располагать обширными ресурсами, но настоящую эффективность они могут достигнуть только через внедрение цифровых инноваций. В сфере здравоохранения именно стоматология активно внедряет цифровые новшества, ускоряя свой рост и опережая другие отрасли медицины на международном и национальном уровне. При этом развитие отрасли неравномерно: ортодонтия, ортопедия и эстетическая стоматология значительно опережают хирургическую и терапевтическую специализации, чье развитие замедлено из-за проблем с возвратом инвестиций в повышение технологичности.

Объем интеграции цифровых инноваций в стоматологию зависит от ресурсов учреждения и запросов пациентов. Современные качественные стоматологические услуги часто недоступны широкому кругу людей из-за их высокой стоимости, что подталкивает к развитию сектора: даже при улучшении качества и точности услуг цены не снижаются [11].

В эру цифровых инноваций работа стоматолога подразумевает обучение специалистов управлению цифровыми технологиями. В научной литературе аспекты этой темы еще не полностью исследованы, однако известно, что применение цифровых инноваций повышает удовлетворенность среди медработников.

Существуют две основные тенденции в отрасли:

-

1. Цифровые инновации активнее внедряются в частные клиники, в то время как менее чем 15 % персонала государственных учреждений стремятся их использовать.

-

2. Большинство работников стоматологических клиник открыты к цифровым инновациям при общении с пациентами и коллегами, но сопротивляются их применению непосредственно в лечебной практике [6].

В современной имплантологии не обходится без использования новейших инновационных систем, которые важны для успешного вживления имплантатов и фиксации ортопедических конструкций без использования металла в ротовой полости. Кроме того, в ортодонтии и гнатологии цифровые техно- логии находят широкое применение для коррекции нарушений функций челюстно-лицевого сустава и проведения реконструктивных операций в случаях значительных дефектов и травм в этой области.

Цифровые технологии в стоматологии обеспечивают внедрение инновационных методов производства, управления и коммуникаций. Они решают множество задач: улучшают диагностику скрытого кариеса, облегчают имплантологию, гарантируя высокую точность процедур, и улучшают планирование в ортодонтии, давая возможность видеть будущие результаты. Цифровое моделирование в ортопедии обходится без физических слепков и автоматизирует создание протезов и других конструкций. Цифровизация пломбировочного процесса упрощает подбор материалов, а в управлении клиникой поднимает качество обслуживания за счет оптимизации рабочего времени и документооборота, позволяя дистанционно обучать персонал и управлять запасами аптечных складов [1].

Цифровизация в стоматологии привносит значительные преимущества по сравнению с практикой десятилетней давности. В России процесс еще только развивается, но уже ясны его плюсы: эффективность работы лабораторий с экономией времени и средств, увеличение количества приемов и улучшение качества обслуживания. Автоматизация сокращает риски ошибок за счет CAD/CAM-систем, делая лечение более точным и безопасным. Пациенты ценят комфорт и персональный подход, что стимулирует их возвращаться и рекомендовать клиники. Цифровая стоматология поднимает уровень здравоохранения, снижая при этом издержки и время на процедуры, улучшая взаимодействие с клиентами.

Внедрение цифровых технологий в российские стоматологические клиники сталкивается с препятствиями, в числе которых высокая стоимость оборудования и сопротивление врачей обучению новым методам. Кроме того, наблюдается перекладывание дополнительных обязанностей зубных техников на врачей, увеличивая их нагрузку. Это провоцирует издержки на содержание зуботехнической лаборатории. К этомудобавляется увеличение цен на услуги из-за дороговизны современного оборудования. Также существует скепсис среди врачей относительно нововведений, которые не всегда оправдывают ожидания и требуют периода адаптации. Однако, несмотря на эти препятствия, перспектива обеспечения более качественного и экономически эффективного сервиса благодаря таким инструментам, как внутриротовые и лабораторные сканеры,программное обеспечение и 3D-принтеры, обещает значительную отдачу от инвестиций для стоматологических практик [4].

Возможности цифровой трансформации деятельности отечественных учреждений стоматологической отрасли охватывают следующие направления.

-

1. Цифровая эволюция в российской стоматологии приводит к обновлению клиентского сервиса, где клиники предлагают всестороннюю помощь и интегрируют косметические услуги. Электронные сервисы упрощают запись и обслуживание пациентов. Развивается рынок детской стоматологии, и клиники расширяют свои операции.

-

2. В цифровом пространстве формируются ин-тернет-представительства клиник, улучшая взаимодействие с пациентами через сайты и соцсети.

-

3. Несмотря на высокую стоимость новых технологий, ДМС и партнерские программы способствуют доступности их услуг.

-

4. Отстающая интеграция цифровых новшеств видна в менее развитых регионах, однако частные клиники стремятся к модернизации, появляется естественная конкуренция среди частных клиник за клиентов, некоторые присоединяются к корпоративным группам для укрепления своих позиций.

-

5. Клиентская база сегментируется на эконом-, бизнес- и VIP-категории, каждая со своими предпочтениями, что вызывает рост потребительского спроса на качественные услуги и хирургические вмешательства.

-

6. Повышенное внимание к квалификации и профессиональному имиджу специалистов стимулирует клиентский интерес, а отзывы в интернет-ресур-сах повышают прозрачность и доверие к клиникам.

-

7. Цифровая интеграция облегчает и ускоряет стоматологическую практику, улучшая обслуживание и открывая новые возможности и в больших городах, и в регионах.

-

8. Малые площади стоматологических клиник способствуют снижению расходов, но ограничивают возможности для внедрения инноваций и развития комплексного лечения [13].

-

9. Клиникиактивно используют разнообразные способы обслуживания пациентов: удаленные консультации, цифровые сервисы, мобильные приложения для вовлечения пациентов, 3D-моделирование, интернет-платформы, телемедицину и автоматизированное обслуживание, стремясь к точности и качеству стоматологических услуг.

Заключение

Стоматология как практическое направление региональной медицины активно интегрирует цифровые технологии в государственном и частном сегментах.

В целом анализ фактического состояния стоматологической инфраструктуры в регионах России показывает значительные региональные различия в доступности и качестве услуг. Несмотря на наличие передовых технологий и методик в крупных городах, удаленные территории сталкиваются с недостатком квалифицированных специалистов, современного оборудования и инвестиций. Однако именно эти проблемы обозначают также и возможности для внедрения инноваций, включая телемедицину, обучение кадров и обновление материально-технической базы.

Развитие партнерских программ с частным сектором и международными организациями способствует более эффективной интеграции инноваций и повышению стандартов стоматологической помощи на всей территории страны.

Цифровая трансформация активно продвигает развитие стоматологии, обогащает спектр услуг, повышает технологический уровень клиник и квалификацию персонала. Это приводит к появлению цифровой стоматологии, стирающей границы традиционных методик.

В регионах всё чаще используется виртуальное лечебное планирование.В различных региональных производственных системах стоматологии достаточно широко применяются устройства и технологические инновации (конуснолучевая компьютерная томография, интраоральное сканирование, CAD/CAM-системы, 3D-принтеры, новое поколение виниров, экспресс-имплантация, телемедицинские технологии и др.) с учетом ожиданий регионального рынка труда.

Клиники активно внедряют цифровые инновации, включая маркетинг, телекоммуникационные и телемедицинские технологии, ориентируясь на большую эффективность и комфорт в обслуживании без значительного увеличения стоимости для пациентов. Цифровые подходы видятся как основной путь к будущему развитию отрасли. Использование цифровых средств подразумевает инновационное оборудование и улучшение сервиса, взаимодействие между врачами и пациентами. Такие технологии сокращают время процедур и повышают их эффективность, поддерживая клиентоцентрическое направление развития стоматологии.