Анализ факторов изменения прибыли от продаж

Автор: Абаринова Н.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 3 (21), 2017 года.

Бесплатный доступ

Статья посвящена анализу факторов изменения прибыли от продаж. Определяется понятие прибыли, рассматриваются основные факторы изменения прибыли от продаж.

Прибыль, расходы, факторы

Короткий адрес: https://sciup.org/140271092

IDR: 140271092

Текст научной статьи Анализ факторов изменения прибыли от продаж

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими из них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Прибыль это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности, которая характеризует конечный финансовый результат предпринимательской деятельности предприятия. Она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Прибыль необходима для дальнейшего развития предприятия, привлечения новых покупателей, поставщиков, кредиторов и инвесторов. В условиях сложившейся кризисной ситуации коммерческие организации получают не только положительные, но и отрицательные результаты (убытки) от своей деятельности, при этом считают приоритетным выжить.

Прибыль от продажи продукции, работ, услуг определяется как разница между выручкой от продажи продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), себестоимостью проданных товаров, работ, услуг, коммерческих и управленческих расходов.

Основными факторами, влияющими на величину прибыли являются: изменение объема продаж; изменение ассортимента реализованной продукции;

изменение себестоимости продукции; изменение цены реализации продукции.

Задачами факторного анализа прибыли от продаж является оценка резервов повышения эффективности производства, и, следовательно, увеличения прибыли предприятия и подготовка обоснования для принятия управленческих решений.

При внешнем анализе в качестве источника информации привлекается бухгалтерская (финансовая) отчетность «Отчет о прибылях и убытках» (форма № 2).

Определим влияние факторов на сумму прибыли по следующему алгоритму.

-

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж. Основная методическая сложность определения данного фактора связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем

-

2. Влияние структуры ассортимента реализованной продукции на прибыль определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

Чтобы привести объем продаж отчетного периода к сопоставимому виду, необходимо знать индекс изменения цен на продукцию, работы, услуги. Пересчет осуществляется делением объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

На анализируемом предприятии объем реализации за отчетный период в ценах базисного периода составил 97640 тыс. руб. (112286/1,15). С учетом этого изменение объема продаж за анализируемый период составило 91,9% (97640/106211) *100.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

-

- выручка от продажи отчетного периода в ценах базисного периода 97640 тыс. руб.;

-

- фактически реализованная продукция, рассчитанная по базисной себестоимости (-87560*0,9193) = 80494 тыс. руб.;

-

- коммерческие расходы базисного периода -17407 тыс. руб.;

-

- прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (97640-80494-(-17407)) = 34553 тыс. руб.

-

3. Влияние изменения себестоимости реализованной продукции на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (-90279) – (-87560*0,9193) = -9785,1 тыс. руб.

-

4. Влияние изменения коммерческих расходов на прибыль определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 3490 тыс. руб. (-13917 – (-17407)).

-

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 112286 - 97640 = 14646 тыс. руб.

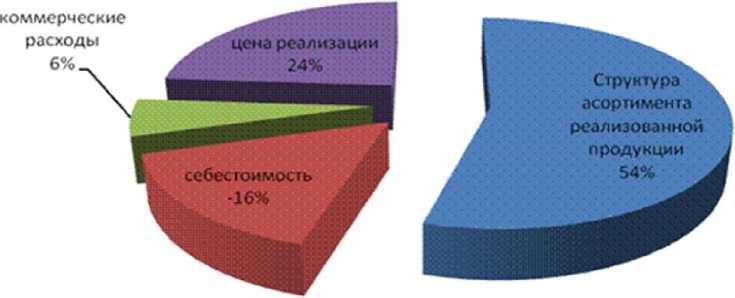

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 34553 – (1244*0,9193) = 33409,4 тыс. руб.

Себестоимость реализованной продукции уменьшилась, следовательно, прибыль от продажи продукции увеличилась на ту же сумму.

Общее влияние всех перечисленных факторов равно:

-

- изменение структуры ассортимента реализованной продукции +33409,4;

-

- изменение себестоимости -9785,1;

-

- изменение величины коммерческих расходов +3490;

-

- изменение цен реализации +14646;

-

- общее влияние факторов +41760,3

Общее влияние всех факторов

Значительное удорожание себестоимости реализованной продукции произошло в основном за счет повышения цен на сырье и материалы. Кроме этого, к снижению прибыли привели снижение объема продаж, негативные сдвиги в структуре продукции. Отрицательное воздействие перечисленных факторов было компенсировано повышением уровня цен на реализованную продукцию, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости продукции.

Список литературы Анализ факторов изменения прибыли от продаж

- Бердникова, Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие для вузов / Т. Б. Бердникова. - М.: ИНФРА-М, 2013. - 214 с.

- Ковалев, В. В. Финансовый анализ: методы и процедуры / В. В. Ковалев. - М., 2011.- 432с.

- Леоненко В. А. Основные направления развития финансового анализа в современных условиях // Молодой ученый. - 2016. - №3. - С. 557-560.