Анализ факторов, влияющих на рентабельность предприятий и дальнейшие перспективы экономической ситуации

Автор: Сабиров Г.Н., Ибрагимова Ш., Талибжонов Х.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 7 (98), 2022 года.

Бесплатный доступ

В данной работе исследование проводится на основе эконометрического анализа интервалов роста и падения доходов предприятия по периодам. Кроме того, в статье рассматриваются факторы, влияющие на доход выбранного объекта, т.е. ежемесячная заработная плата работников, социальное страхование и другие расходы. Также широко изучались результаты исследований и результаты исследователей и ученых, проводивших научные исследования в этой области. Также использовались такие тесты, как VIF и критерии Фишера, а результаты представлялись на основе графиков и таблиц.

Модель, факторы, временной ряд, рентабельность, регрессия, ar-модель, прогнозное значение, корреляция

Короткий адрес: https://sciup.org/140299135

IDR: 140299135

Analysis of factors affecting the profitability of enterprises and further prospects of the economic situation

In this paper, the study is carried out on the basis of an econometric analysis of intervals of growth and decline in enterprise income by periods. In addition, the article discusses the factors that affect the income of the selected object, i.e. monthly wages of employees, social insurance and other expenses. The results of research and the results of researchers and scientists who conducted scientific research in this area were also widely studied. Tests such as VIF and Fisher's criteria were also used, and the results were presented on the basis of graphs and tables.

Текст научной статьи Анализ факторов, влияющих на рентабельность предприятий и дальнейшие перспективы экономической ситуации

Экономическая мощь каждой страны определяется доходом получаемым хозяйствующими субъектами действующими в этом регионе. Рост доходов практически всех хозяйствующих субъектов за последнее десятилетие независимости в нашей стране свидетельствует о разумности и эффективности проводимой в нашей стране экономической политики.

В качестве макроэкономического показателя системы национальных счетов особое внимание следует уделить методике расчета форм движения валового внутреннего продукта и его компонентов. Многие

микроэкономические показатели используются для оценки деятельности предприятий и определения принципов их развития, тогда как макроэкономические показатели используются для анализа состояния экономики в целом, ее роста или спада.

Показатели на микроэкономическом уровне являются прямым результатом управления различными экономическими ресурсами и их эффективного использования в контексте оперативной инвестиционной и финансовой деятельности. В целях оптимизации экономических результатов особое внимание следует уделить правильному обоснованию управленческих решений. Они должны основываться на комплексной информации о развитии всех видов деятельности внутри компании. Годовая финансовая отчетность дает синтетическую картину финансового состояния и операций компании, которая становится основным источником информации, позволяющей провести качественный анализ того, как ресурсы используются в процессе создания стоимости.

Одна из основных задач математической статистики на сегодняшний день решается путем составления и анализа временных рядов при изучении процесса изменения и развития изучаемых явлений в пространстве. Наблюдение за последовательностью чисел, представляющих изменения экономических событий в пространстве, называется временным рядом. Временные ряды имеют постоянные изменения индекса и изменения конкретных совпадений. Их тем или иным образом сравнивают для устранения конкретных совпадений во временных рядах и выявления устойчивых изменений. Сопоставление сравниваемых рядов с фактическими рядами позволяет выявить некоторые важные особенности развития отдельных предприятий, отраслей и народного хозяйства. Разница между сравниваемыми и фактическими значениями показателей позволяет определить границы, где находятся сравниваемые строки и где могут располагаться строки будущих показателей развития.

Литературный обзор

Анализ научных источников показывает, что в исследовании подробно описаны теоретические и практические аспекты объекта, связанные с выбранной темой исследования. В рамках исследования мы рассмотрим некоторые из них. Многочисленные исследования, посвященные проблеме эффективности на микроэкономическом уровне, подтверждают особую важность аспектов финансового менеджмента, от совершенствования которого зависят достигнутые результаты и конкурентоспособность компаний. В случае с хозяйствующими субъектами для изучения эффективности могут использоваться разные методы.

По мнению Кэмпбелла и других, одним из способов изучения результатов деятельности компании является регрессионный анализ, позволяющий смоделировать функциональную форму взаимосвязи между различными экономическими и финансовыми показателями. Моделирование экономической эффективности направлено на повышение эффективности за счет улучшения вмешательств в гибкий цикл обучения [1].

Есть много показателей, участвующих в регрессионном анализе экономических показателей. Модели, разработанные для изучения влияния распределения и использования капитала на предприятии, связывают эффективность труда с вкладом различных ресурсов в повышение эффективности, выраженным в показателях прибыльности [2].

А также в недавней литературе использовались такие показатели, как чистая операционная рентабельность (NOP)[3], общая доходность активов (ROTA)[4], рентабельность инвестированного капитала (ROIC), рентабельность активов (ROA)[5] по разным странам и анализирует рентабельность компаний в экономике. В таких случаях элементами, которые рассматриваются как независимые переменные при анализе рентабельности, являются финансовые показатели, представляющие оборотный капитал.

Рентабельность на микроэкономическом уровне изучалась также в отношении таких показателей, как коэффициент текущей ликвидности, коэффициент ликвидности, коэффициент оборачиваемости дебиторской задолженности и коэффициент оборотного капитала к совокупным активам [6]. Другие исследования показывают, что проценты и налоги основываются на предварительном доходе (EBIT) использовании конкретной структуры финансирования [7] или её экономической добавленной стоимости (EVA), доходности капитала (ROE), операционной прибыли (OPM), запасы дохода и другие [8] рассматривают оценку эффективности, выраженную с точки зрения связанного с ней риска, возникающего в результате воздействия экспрессии.

Для Румынии было использовано несколько моделей эконометрического анализа эффективности для компаний, котирующихся на фондовой бирже Бухареста. Они подчеркивают взаимосвязь между нематериальными активами и среднегодовой рыночной ценой компании, соотношением цена/прибыль и прибыль на акцию [9]. Другие модели анализируют деятельность компаний на основе корреляции между чистой прибылью и денежным потоком [10].

Методология

В исследовании использовались данные регионального железнодорожного узла и локомотивного депо в городе Коканд, Узбекистан. Во многих экономических исследованиях, особенно при анализе временных рядов, приходится перерабатывать точность крайне ограниченной выборки. В таких условиях любая попытка определить группу опытов будет абсолютно формальной и субъективной. Поэтому в большинстве случаев трудно определить возможность описания какого-либо аспекта события. Отличительными чертами экономического временного ряда являются следующие:

-

• повторное наблюдение процесса, наблюдаемого при данных условиях, невозможно;

-

• обычно наблюдаемые строки будут очень ограничены в зависимости от наблюдаемого размера выборки.

Также показателями, рассчитываемыми при анализе временных рядов, являются:

-

1. Дополнительный прирост в абсолютном выражении:

-

2. Абсолютный дополнительный рост цепочки:

-

3. Базовый коэффициент роста:

-

4. Коэффициент роста цепи:

^Y^ = 71-71

М7 цеп = Y i - Y -1

к6 = YiY

кцп = Y^Y^

Абсолютный дополнительный прирост или снижение - определяется путем вычитания уровня начального или предыдущего периода из уровня каждого последующего периода.

Коэффициент или скорость увеличения или уменьшения - указывает, во сколько раз скорость каждого последующего периода больше или меньше уровня начального или предыдущего периода, или на сколько процентов она составляет.

Таким образом, письменная модель на внешний вид похожа на линейный и, следовательно, является моделью линейной регрессии. В данном исследовании использованы классическая модель линейной регрессии (КЛРМ), детерминация (R^2), коэффициенты корреляции (r y/x ), VIF-критерий, тест Дарбина-Ватсона (DW) Кокандского регионального железнодорожного узла, Кокандское локомотивное депо и данные об эмпирической вероятности распределения Фишера (F-распределения). Затем были использованы модели последовательной авторегрессии для определения будущей прогнозируемой стоимости предприятия.

Выводы и обсуждения

На основе приведенных формул проанализируем показатель выручки, который является показателем экономического состояния Кокандского локомотивного депо Кокандского регионального железнодорожного узла, исходя из выбранного для нашего исследования объекта. При этом проанализируем временной ряд на основе данных, предоставленных нам Кокандским региональным железнодорожным узлом Кокандское

локомотивное депо с 1 квартала 2017 года по 1 квартал 2021 года.

-47000

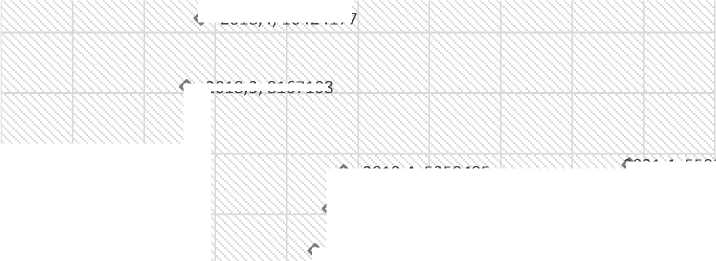

о 2018,4; 10424177

о 2018,3; 8167108

о 2017,4; 5999003

о 2019,4; 5359495

о 2017,3; 4281989

о 2019,3; 4141972

о 2017,2; 1754271 2018,2; 1944080

о 2020,2; 1825826

2021,4; 5593249

2020,4; 4800440

о2021,3; 4304899

о 2019,1; 1016825 „ л 071027

о 2020,1; 447392 2021,1; 671627

о 2020,3; 3536493

о 2019,2; 2753612 о 2021,2; 2855446

<> 2018,1; -46069 ,

2017 2017,5 2018 2018,5 2019 2019,5 2020 2020,5 2021 2021,5 2022

Рисунок 1. Абсолютно основанный дополнительный рост

При анализе выручки Кокандского регионального железнодорожного узла Кокандское локомотивное депо мы рассмотрели значение 1 квартала 2017 года как базового года. В результате анализа в 1 квартале 2018 года получен доход на 46 069 сумов меньше, чем в 1 квартале 2017 года, что является самым низким показателем по сравнению с аналогичным периодом прошлого года. Также самая высокая разница роста в 4 квартале 2018 года составила 10 424 177 сумов.

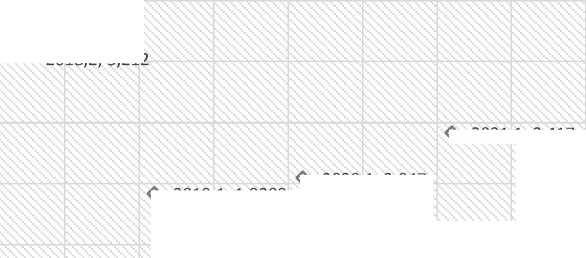

2018,3; 6223028 2020,2; 1378434

2021,2; 2183819

2017,3; 2527718

2018,4; 2257069

2019,2; 1736787

2017,2; 1754271» •

2019,3; 1388360

2020,3; 1710667 2021,3; 1449453

2020,4; 1263947

2017,4; 1717014

2018,2; 1990149

2021,4; 1288350

2019,4; 1217523

-

• 2022,1; -4744270

2021,1; -4128813

2018,1; -6045072

2020,1; -4912103 ,

• 2019,1; -9407352

Рисунок 2. Абсолютный рост цепи

В результате анализа рентабельность Кокандского локомотивного депо в каждый из предыдущих периодов отличалась на 5 значений, т.е. на снижение. Вы можете видеть, что это снижение было связано со всеми данными 1-го квартала, а также разница в 4-м квартале уменьшалась к 2022 году.

14,000

12,000

10,000

8,000

6,000

4,000

2,000

0,000

2018,3; 10,397

2017,4; 7,902

2017,3; 5,

2017,2; 3,018

2018,4; 12,994

2019,4; 7,167

2018,2; 3,

2019,1; 2,170

2018,1; 0,946

2020,4; 6,524

2019,3; 5,766

2021,4; 7,436

2020,3; 5,069

2021,3; 5,954

2020,

2020,1; 1,514

2021,2; 4,286

2022,1; 1,977

2021,1; 1,773

2017 2018 2019 2020 2021 2022 2023

Рисунок 3. Базовый коэффициент роста

Указывает, во сколько раз каждый последующий уровень периода больше или меньше начального уровня. Наименьшая разница в выручке по сравнению с 1 кварталом 2017 года составила 0,94 в 1 квартале 2018 года, а наибольшая разница составила 12,99 в 4 квартале 2018 года.

3,5

2,5

1,5

0,5

2018,1; 3,418

2018,2; 3,212

2017,1; 3,018

2017,2; 1,963

2021,2; 1,389

2019,2; 1,383 2020,2; 1,634

2020,1; 2,047

2019,1; 1,9209

2021,1; 2,417

2017,3; 1,333 2018,3; 1,249 2019,3; 1,242 2020,3; 1,286 2021,3; 1,249

2017,4; 0,119 2018,4; 0,1669 2019,4; 0,2113 2020,4; 0,271 2021,4; 0,265

2017 2017,5 2018 2018,5 2019 2019,5 2020 2020,5 2021 2021,5 2022

Рисунок 4. Коэффициент роста цепи

По результатам исследования выручка Кокандского локомотивного депо в 2018 году была самой высокой в квартале, а самой низкой была в 2020 году. Исходя из этого, в данном плане нами выбраны наиболее оптимальные экономические показатели Кокандского регионального железнодорожного узла Кокандское локомотивное депо из разработанных выше эконометрических моделей, и он заключается в следующем.

Y = 748747.9 - 0.1099 * x2 + 0.8576 * %3 + 0.4918 * %8 + £

Для прогнозирования выручки Кокандского регионального железнодорожного узла Кокандское локомотивное депо с использованием оптимальной эконометрической модели для приведенной выше выборки составим авторегрессионную модель n-го порядка для каждого из выбранных влияющих факторов - А R -моделей и найдем их прогнозные значения. Затем ставим выбранную оптимальную эконометрическую модель и находим оценочное значение выручки Кокандского регионального железнодорожного узла Кокандское локомотивное депо.

х2 влияющий фактор – прогнозное значение 2 квартала 2022 года по месячной заработной плате рабочих Кокандского локомотивного депо. Для этого мы создали модели AR с помощью пакета приложений Stata14 и увидели, сколько моделей авторегрессии порядка подходит, и оно выглядит следующим образом:

|

reg x2 LI - x2 |

L2.x2 L3.x2 |

L4 .x2 |

|

|

Source |

SS |

df MS Number of obs = 17 |

|

|

Model |

2.11020-1-15 |

4 5_27S6e+14 Prob > F = 0.0000 |

|

|

Residual |

9.3504^+13 |

12 7.7920e+12 R-squared = 0.9576 |

|

|

2.20370+15 |

|||

|

To tai |

16 l_3773e+14 Root MSE — 2_ве+0 |

||

|

x2 |

Coef _ |

Std. Err. t P>|t| [95% Conf. Interval] |

|

|

x2 |

|||

|

Ll_ |

. 0124474 |

.0648811 0.19 0.851 -.1289163 .1538111 |

|

|

L2 _ |

-.0243571 |

.082616 -0.29 0.773 -.2043619 .1556477 |

|

|

L3_ |

-.0302274 |

.0841788 -0.36 0.726 -.2136373 .1531625 |

|

|

L4_ |

1.267113 |

.0810369 15.64 0.000 1.090549 1.443677 |

|

|

cons |

763891.9 |

2855562 0.27 0.794 -5457844 6985627 |

|

Рисунок 6. Регрессионный анализ модели авторегрессии 4-го порядка

По результатам вышеприведенного анализа модель AR(4) прошла тесты положительно, и достоверным оказался только коэффициент Lag4. Модель авторегрессии 4-го порядка выглядит следующим образом.

4Я(4) = 763891.9 + 0.0124 * L1.x2 - 0.024 * L2.x2 - 0.0302 * L3.x2

+ 1.2671 *L4.x2 + c и используя эту модель, можно прогнозировать, что среднемесячная заработная плата рабочих Кокандского локомотивного депо во 2-м квартале 2022 года составит 30 391 807 сум.

Мы также разработали несколько AR-моделей для нахождения прогнозного значения следующего влияющего фактора x3, т.е. социального страхования, и отобрали из них наиболее положительные.

|

Source |

SS |

df |

MS |

Number of obs = |

16 |

||

|

F(5, |

10) = |

4.89 |

|||||

|

Medel |

4.2581e+13 |

5 |

8.5163^+12 |

Prob |

> F = |

0.0160 |

|

|

Residual |

1.7424e + 13 |

10 |

1.7424e+12 |

R—squared = |

0.7096 |

||

|

Adj R—squared = |

0.5644 |

||||||

|

Total |

6.0005e+13 |

15 |

4.0003^+12 |

Root |

MSE = |

1.3e+06 |

|

|

хЗ |

Coef. |

Std. Err. |

t |

P> 111 |

[95% Conf. |

Interval] |

|

|

хЗ |

|||||||

|

LI _ |

. 4040436 |

.2446263 |

1 |

65 |

0.130 |

-.1410178 |

.949105 |

|

L2_ |

-.2762053 |

.1993526 |

-1 |

.39 |

0.196 |

-.7203905 |

.1679799 |

|

L3 . |

-.2643768 |

.200607 |

-1 |

.32 |

0.217 |

-.711357 |

.1826034 |

|

L4 _ |

.6927332 |

.2027082 |

3 |

42 |

0.007 |

.2410711 |

1.144395 |

|

L5_ |

-.6431717 |

.2420006 |

-2 |

66 |

□ . 024 |

-1.182383 |

-.1039609 |

|

_cons |

4089992 |

1935338 |

2 |

.11 |

0.061 |

-222209.5 |

8402194 |

Рисунок 7. Регрессионный анализ модели авторегрессии 5-го порядка

Это была модель AR (5), в которой коэффициенты Lag4 и Lag5 достигли достоверного значения. Модель авторегрессии 5-го порядка представляет собой следующую форму:

ЛЯ(5) = 4089992 + 0.404 * L1.x3 - 0.276 * L2.x3 - 0.264 * L3.x3 + 0.692

*L4.x3 - 0.643 *L5.x3 + c и используя эту модель AR(5), можно прогнозировать, что социальное страхование в Кокандском локомотивном депо во 2 квартале 2022 года будет эмпирически основано на 5 190 767,8 сум.

Последним фактором, влияющим

на нашу оптимальную модель,

является x8, который представляет собой прогнозируемое значение других затрат.

|

Source |

SS |

df |

MS |

Number of obs = |

13 |

|

|

F(8, |

||||||

|

4) |

||||||

|

Model |

1.7277e+14 |

a |

2.1597e+13 |

Prob |

> F = |

0.2826 |

|

Residual |

4.5837e+13 |

4 |

1. 1459e+13 |

R—squared = |

0.7903 |

|

|

Adj R squared — |

||||||

|

Total |

2.1861e+14 |

12 |

1.8218e+13 |

Root |

MSE = |

3.4e+06 |

|

x8 |

Coef _ |

Std. Err. |

t |

p> 111 |

[95% Conf. |

Interval] |

|

xS |

||||||

|

LI . |

.0928563 |

.4242531 |

0.22 |

0.837 |

-1.085059 |

1.270772 |

|

L2 _ |

. 0451454 |

.3947692 |

0.11 |

0.914 |

-1.05091 |

1.1412 |

|

L3 . |

.0572175 |

.3971049 |

0.14 |

0.892 |

-1.045322 |

1.159757 |

|

L4 _ |

.3715871 |

.367429 |

1.01 |

0.369 |

-.6485592 |

1.391733 |

|

L5_ |

-.2081277 |

.3171167 |

-0.66 |

0.547 |

-1.088585 |

.6723294 |

|

L6. |

.0021683 |

.4509425 |

0.00 |

0.996 |

-1.249849 |

1.254185 |

|

L7 _ |

-.2279954 |

.3954599 |

-0.58 |

0 .595 |

-1.325968 |

.8699773 |

|

LS. |

.657739 |

.4655435 |

1.41 |

0.231 |

-.6348169 |

1.950295 |

|

_cons |

1468904 |

1.28e+07 |

0.11 |

0.914 |

-3.41e+07 |

3.71e+07 |

Рисунок 8. Регрессионный анализ модели авторегрессии 8-го порядка

На тот момент среди AR-моделей считалась наиболее оптимальной модель авторегрессии 8-го порядка, и она была следующей:

ЛЯ(8) = 1468904 + 0.0928 * L1.x8 + 0.0451 * L2.x8 + 0.0572 * L3.x8 + 0.3715 * L4.x8 - 0.2081 * L5.x8 + 0.0021 * L6.x8 - 0.2279 * L7.x8 + 0.6577 * L8.x8 + £

Прогнозная стоимость прочих расходов Кокандского локомотивного депо во 2-м квартале 2022 года по 8-режимной авторегрессионной модели составила 1 468 904,5 сум. Затем мы заложили прогнозные значения всех найденных влияющих факторов в оптимальную модель, т.е. модель многофакторной линейной регрессии, и нашли значение дохода Кокандского локомотивного депо во 2-м квартале 2022 года. При этом выручка Кокандского локомотивного депо Кокандского регионального железнодорожного узла прогнозируется в размере 2 582 757,5 сумов.

Мы нашли значение ошибки прогноза модели многомерной линейной регрессии и значение надежности модели t-student с помощью пакета приложений Stata14. Затем мы нашли верхний предел прогноза, добавив значение t-student значения к стандартной ошибке прогноза и добавили его к нашему значению прогноза.

Вывод

Результаты исследования показывают сильную корреляцию между деятельностью компании и способами управления имеющимися ресурсами. Рентабельность активов для показателя эффективности была определена через некоторые общие факторы, которые помогают увеличить прибыльность анализируемой компании через их общую эффективность. Из множества комбинаций, которые можно составить с этими факторами, с помощью многофакторного регрессионного анализа были отобраны некоторые модели, более важные с точки зрения их экономического содержания и статистических характеристик.

К числу факторов, положительно влияющих на рентабельность, относятся эффективность оплаты труда, социального страхования и других расходов. Их положительное влияние также показывает некоторые способы повышения производительности. Кроме того, анализ доходов, являющихся показателем экономического положения Кокандского регионального железнодорожного узла Кокандское локомотивное депо, показал ежегодный темп роста.

Если обратить внимание на значения прогнозного изменения величины, найденные на эмпирической основе, то выручка Кокандского регионального железнодорожного узла Кокандское локомотивное депо, вероятно, составит в среднем 2 582 758 сум и можно сказать, что максимальная вероятность повышения до 5 171 сум. 837 сум.

Список литературы Анализ факторов, влияющих на рентабельность предприятий и дальнейшие перспективы экономической ситуации

- Campbell B.M., Sayer J.A., Frost P., Vermeulen S.Ruiz Perez M., Cunningham A.B., Prabhu R., 2001. Assessing the performance of natural resource system, Conservation ecology, vol.5.

- Dumbravă M., 2010. Analysis of the firm's performance: methods and models, Economica Publihing House, Bucharest.

- Dong H.P., Su J., 2010. The relationship between working capital management and profitability: a Vietnam case, International Research Journal of Finance and Economics, issue 49.

- Deloof M., 2003. Does Working Capital Management Affect Profitability of Belgian Firms?/Journal of Business&Accounting, vol.30,issue3-4.

- Narware P.C., 2010. Working Capital Management: The Effect of Market Valuation and Profitability in Malaysia, International Journal of Business and Management, vol. 5, issue 11.

- Singh J. P., Pandey S., 2008. Impact of working Capital Management in the Profitability of Hindalco Industries Limited. Icfai University Journal of Financial Economics, vol. 6(4), pp.62-69.

- Akintoye I.R., 2008. Sensitivity of Performance to Capital Structure European Journal of Social Sciences, vol. 7 (1).

- Rayan K, 2008. Financial leverage and firm value, Gordon Institute of Business Science, University of Protoria.

- Purcarea I.I., Stancu I., 2008. The influence of R&D Policy on Performance of the Companies Listed with Bucharest Stoch Exchange (through Intangible Assets), Theoretical and Applied Economics, AGER, vol 11.

- Matis D., Vladu A.B., Negrea L., Sucala L., 2010. Jones, Dechow and Kasznik Models Significance in the Romanian Economic Environment, Annales Universitatis Apulensis, Oeconomica, vol. 12(1).