Анализ фармацевтического рынка России за 2008, 2009, 2010 годы

Автор: Сагдеева Т.Б.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2 (2), 2012 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140104546

IDR: 140104546

Текст статьи Анализ фармацевтического рынка России за 2008, 2009, 2010 годы

Фармацевтический рынок России состоит из двух основных сегментов: коммерческого (парафармацевтика) и государственного.

Коммерческий сегмент фармрынка включает в себя аптечные продажи лекарств и парафармацевтики (товаров для красоты и здоровья - не лекарственный ассортимент) без учета продаж по программе Дополнительного Лекарственного Обеспечения.

Государственный сегмент включает в себя аптечные продажи готовых лекарственных средств по программе Дополнительного Лекарственного Обеспечения, а также через реализацию лечебно-профилактических учреждений, госпитальные закупки, обеспечение необходимыми лекарственными средствами [4]. Это один из самых стабильных сегментов на фармацевтическом рынке. Так как его развитие обусловлено бюджетными деньгами. Государство в полной мере исполняет свои обязательства, и каждый год индексирует программу Дополнительного Лекарственного Обеспечения.

ДЛО — обеспечение лекарственными средствами при амбулаторном лечении граждан РФ, имеющих право на государственную социальную помощь, оказываемую в виде предоставления гражданам набора социальных услуг согласно ФЗ № 178-ФЗ от 17 июля 1999 г. “О государственной социальной помощи” (с изменениями и дополнениями, внесенными ФЗ № 122-ФЗ). ДЛО является дополнительной частью Территориальной программы ОМС, которая, в свою очередь, является составной частью Территориальной программы государственный гарантий оказания бесплатной медицинской помощи гражданам РФ, проживающим в соответствующей территории. Организационно реализация мер по ДЛО осуществляется на федеральном и региональном уровнях. Это сложная и многоплановая работа, в которой принимают участие федеральные и региональные органы законодательной и исполнительной власти, субъекты фармацевтического рынка (производители лекарственных средств, дистрибьюторы, аптечные учреждения, ЛПУ) и ряд других предприятий и организаций, задействованных в оказании медицинской и лекарственной помощи.

Емкость фармацевтического рынка в ценах конечного потребления на 2008, 2009 и 2010 год коммерческого сектора готовых лекарственных средств составил 237, 289, 406 млрд. руб. соответственно; государственный сектор готовых лекарственных средств — 120, 133, 142 млрд. руб. соответственно; парафармацевтики (коммерческий сектор) — 101, 116, 118 млрд. руб. (рис. 1)

Емкость фармацевтического рынка в млрд руб

годы

Рис. 1. Сравнительная характеристика потребления лекарственных средств по секторам в 2008, 2009, 2010 годах

Из диаграммы видно, что объем потребления готовых лекарственных средств коммерческого сектора возрос на 22% в 2009 году по сравнению с 2008 годом, и на 29% в 2010 году по сравнению с 2009 годом. Объем парафармацевтиков возрос на 15% и 2% соответственно в 2009 и 2010 годах; общий объем потребления готовых лекарственных средств государственного сектора увеличился на 11% и 7% соответственно.

Рынок фармацевтического потребления продолжает расти, даже не смотря на кризис 2008-2009 гг. Это обусловлено, прежде всего, тем, что основным потребительским слоем фармацевтических препаратов являются пенсионеры. Государство на протяжении 2009 года несколько раз увеличивало базовую часть пенсии: так с 1 марта – на 8,7%, с 1 декабря – еще на 31,4%. С 1 апреля увеличилась страховая часть пенсии на 17,5%, с 1 августа – еще на 9%. Таким образом, рост пенсий заметно опережал темп роста потребительских цен (в том числе, и цены на лекарства). Здоровье -это та область жизни, где не принято экономить. [2]

Государственное регулирование сказалось на фармацевтическом рынке России, так с 1 сентября 2010 года вступил в силу закон «Об обращении лекарственных средств». Этот документ пришел на смену закону 1998 года «О лекарствах». Среди положительного в законопроекте «Об обращении лекарственных средств» стоит отметить отмену регистрации субстанций, бессрочное действие регистрационных удостоверений на препараты (сейчас срок действия регистрации распространяется на 5 лет). При этом существуют нововведения, которые сказываются на фармацевтическом рынке негативно. Примером такого изменения можно назвать вывод экспертизы научной обоснованности и целесообразности проведения клинических исследований за рамки выдачи разрешения на проведение такого исследования, а также выделение экспертизы эффективности и безопасности препаратов из процесса регистрации. Такое положение влечет за собой увеличение времени прохождения всех стадий в выводе препарата на рынок. Не смотря на то, что государство жестко регулирует деятельность российского фармацевтического рынка, практически всеми его участниками, являются коммерческие организации, заинтересованные в получении прибыли. [1]

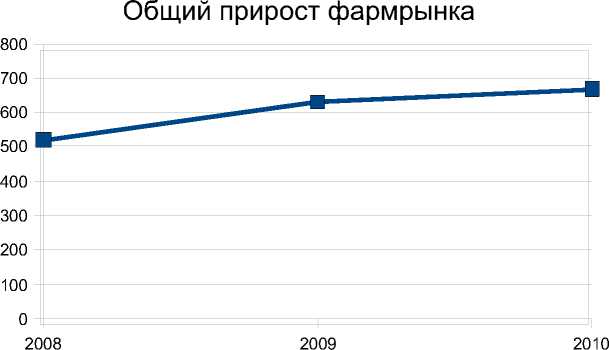

За 2010 год емкость рынка составила 667 млрд. руб., что на 5,5% больше, чем в 2009 году. Темпы роста рынка минимальные на фоне роста рынка в прошлые годы. За 2009 год емкость рынка составила 630 млрд. руб., что на 17,6% больше, чем в 2008 год. Емкость фармрынка в 2008 году равнялась 519 млрд руб. (рис. 2)

Рис. 2. Траектория изменений общего роста фармацевтического рынка по годам.

Сегмент «аптечной парафармацевтики», к которой рынок успел привыкнуть с 2005 года, в 2009 году «пострадал» больше других. В период кризиса расходы именно на эту продукцию у населения подвергались секвестрованию. Сильнее всего пострадала селективная косметика, которая представлена только в аптеках. Объемы продаж в этой группе остались на уровне 2008 года. В 2010 году картина оставалась прежней - рост этого сегмента составил всего 2% - наименьшее значение среди всех сегментов.

Инициатива государства в 2009 году была беспрецедентной. Одним из первых действий правительства стали попытки в начале года уменьшить инфляцию на лекарства. В итоге, в апреле-мае рост цен остановился. Первопричиной этого стала стабилизация бивалютной корзины и укрепление рубля.

Государство продолжает регулировать и ужесточать «правила игры» на фармацевтическом рынке. Так, предложением, вынесенным Минпромторгом, стали поправки к закону о лекарственных средствах: предлагается разрешить продажу ОТС-препаратов в торговых сетях (а это расширить рынок сбыта для 33% лекарств в денежном выражении). Более серьезно встал вопрос о регламентации взаимоотношений фармкомпаний с врачами. Новый законопроект призвал упорядочить действия медицинских представителей по продвижению медицинских товаров через врачей.

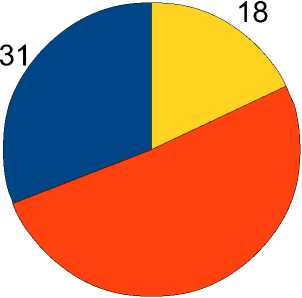

Основными участниками фармрынка являются аптечные сети, дистрибьюторы и производители. Сложно оценить важность каждого звена, но территориальная особенность России делает дистрибьюторов локомотивом развития рынка. Расширенная филиальная сеть по всей стране у крупнейших дистрибьюторов – залог обеспечения лекарствами населения в любой точке Российской Федерации. Именно поэтому концентрация в сегменте дистрибьюторов самая сильная. (рис. 3)

-

□ Производители

-

□ Дистрибьюторы

-

□ Аптечные сети

Рис. 3. Концентрация участников фармацевтического рынка в 2009 году.

Одним из основных документов, принятых в 2008 году, стала «Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года». Важной частью этой программы является вопрос «возрастание роли человеческого капитала как основного фактора экономического развития. Задачи превращения России в глобального лидера мировой экономики, выхода на уровень развитых стран по показателям социального благосостояния диктуют новые требования к системе здравоохранения. С одной стороны, растет ценность здоровья в системе приоритетов общества, возникают новые медицинские и социальные технологии, связанные с изменениями в демографической структуре населения. С другой - благодаря развитию медицинских технологий существенно повышаются возможности реально влиять на показатели здоровья населения, о чем свидетельствуют значительные успехи в борьбе с наиболее опасными для жизни заболеваниями, достигнутые в развитых странах». [2]

Список литературы Анализ фармацевтического рынка России за 2008, 2009, 2010 годы

- Федеральный закон Российской Федерации от 12 апреля 2010 г. N 61-ФЗ "Об обращении лекарственных средств".

- Приказ Минпромторг России № 965 от 23 октября 2009 года Об утверждении Стратегии развития фармацевтической промышленности Российской Федерации на период до 2020 года.

- ФЗ № 178-ФЗ от 17 июля 1999 г. “О государственной социальной помощи” (с изменениями и дополнениями, внесенными ФЗ № 122-ФЗ).

- Перечень жизненно необходимых и важнейших лекарственных препаратов на 2011 год, утвержденный Правительством Российской Федерации от 11 ноября 2010 года №1938-р