Анализ финансово-хозяйственной деятельности ОАО "Автоваз"

Автор: Зуева М.С., Ярыгина А.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1 (5), 2017 года.

Бесплатный доступ

Статья посвящена анализу финансово-хозяйственной деятельности предприятия. Рассчитана стоимость чистых активов, финансовая устойчивость и проанализирована прибыль. Отражены результаты анализа и дана общая оценка деятельности ОАО «АвтоВАЗ».

Баланс, активы, пассивы, финансово-хозяйственная деятельность, анализ

Короткий адрес: https://sciup.org/140276854

IDR: 140276854

Текст научной статьи Анализ финансово-хозяйственной деятельности ОАО "Автоваз"

Автомобильная промышленность России является ведущей отраслью отечественного машиностроения, определяющей экономический и социальный уровень развития страны. В настоящий момент российский автопром создает порядка 1% ВВП.

Открытое акционерное общество «АвтоВАЗ» — российская автомобилестроительная компания, крупнейший производитель легковых автомобилей, в России и Восточной Европе. По состоянию на начало 2016 года производит автомобили под собственной торговой маркой Lada («Лада»), а также автомобили марки Nissan, Renault и Datsun. Кроме того, «АвтоВАЗ» поставляет другим производителям машинокомплекты для выпуска автомобилей марки «Lada» и их модификаций.

Цель данной работы: с помощью различных инструментов финансового анализа провести комплексную оценку финансовохозяйственной деятельности данного предприятия на основе данных Формы 1 «Бухгалтерский баланс» и Формы 2 «Отчет о прибылях и убытках» бухгалтерской отчетности предприятия в период с 4-го квартала 2014 г. по 3-й квартал 2016 г. включительно.

Для начала, найдём цепные темпы прироста валюты баланса (рис. 1).

|

Показатель |

4 кв. 2014 |

1 кв. 2015 |

2 кв. 2015 |

3 кв. 2015 |

4 кв. 2015 |

1 кв. 2016 |

2 кв. 2016 |

3 кв. 2016 |

|

Валюта баланса |

168 781 |

181 731 |

178 700 |

174 126 |

161 133 |

170 937 |

171 018 |

161 424 |

|

Темп прироста (снижения) валюты баланса, % |

Х |

7,67% |

-1,67% |

-2,56% |

-7,46% |

6,08% |

0,05% |

-5,61% |

|

Снижение валюты баланса более, чем на 25% |

нет снижения более, чем на 25% |

|||||||

Рисунок 1. Динамика валюты баланса

Как видно из рисунка, темпы прироста валюты баланса не превышают 7,67%, темпы снижения валюты баланса не превышают -7,46%. Полученные данные говорят о стабильности работы в рассматриваемый период.

Проведем оценку структуры пассивов с помощью нахождения удельных весов отдельных статей (групп статей) в валюте баланса (рис. 2).

Собственные средства (капитал и резервы) в организации отсутствуют, то есть все коэффициенты, где используется показатель собственного капитала будут отрицательные. При этом особого смысла их анализ уже не имеет, так как собственный капитал отсутствует как таковой.

Заемные средства состоят из долгосрочных обязательств, а также займов и кредитов организации. В рассмотренном периоде заемные средства колеблются в районе 65-85% от валюты баланса, это говорит о том, что предприятие живет практически только на заемные средства.

Привлеченные средства состоят из кредиторской задолженности, задолженности перед участниками (учредителями) по выплате доходов, а также прочих краткосрочных обязательства. Удельный вес привлеченных средств в валюте баланса находится в пределах 35-55%, причем из периода в период он растет, то есть растет собственный долг предприятия. _____

|

Показатель |

4 кв. 2014 |

1 кв. 2015 |

2 кв. 2015 |

3 кв. 2015 |

4 кв. 2015 |

1 кв. 2016 |

2 кв. 2016 |

3 кв. 2016 |

|

Собственные средства |

(76) |

(720) |

(653) |

(9524) |

(43309) |

(52250) |

(57768) |

(67800) |

|

Заемные средства |

117 289 |

125 052 |

120 443 |

126 921 |

133 240 |

139 006 |

137 424 |

140 247 |

|

Удельный вес заемных средств в валюте баланса, % |

69,49% |

68,81% |

67,40% |

72,89% |

82,69% |

81,32% |

80,36% |

86,88% |

|

Привлеченные средства |

47 807 |

51 933 |

52 747 |

54 144 |

67 257 |

78 541 |

82 817 |

84 555 |

|

Удельный вес привлеченных средств в валюте баланса, % |

28,32% |

28,58% |

29,52% |

31,09% |

41,74% |

45,95% |

48,43% |

52,38% |

Рисунок 2. Структура пассивов

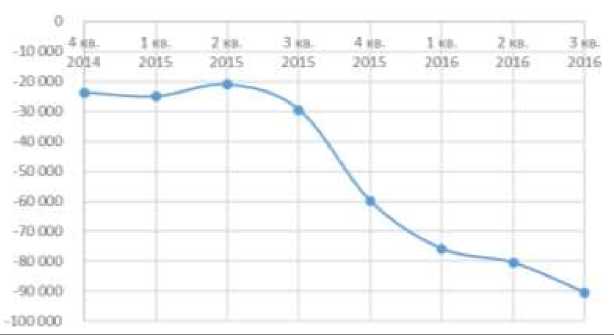

Произведем расчет стоимости чистых активов, которые представляют собой стоимость имущества организации, которое свободно от долговых обязательств. Показатель чистых активов указывает на финансовую устойчивость предприятия, на обеспеченность собственными средствами. Фактически, чистые активы есть ни что иное как собственный капитал предприятия. Отразим динамику на графике (рис. 3).

Рисунок 3. Динамика чистых активов

Отрицательная величина чистых активов означает неэффективность финансово-хозяйственной деятельности организации и одновременно ее неспособность расплатиться по своим обязательствам.

Чистые активы имеют динамику спада (с незначительным ростом во 2-ом квартале 2015 года) в основном за счет небольших увеличений заемных средств и высокого роста кредиторской задолженности, которая к концу рассматриваемого периода выросла почти в 2 раза по отношению к началу. Сильнейшие изменения происходят в период с 3-его квартала 2015 года по 1 квартал 2016 года, за счет вышеназванной причины и появлений отложенных налоговых обязательств, увеличивающих пассив. Изменения удалось ослабить за счет понижения активности набирания кредитных обязательств.

Произведем оценку финансовой устойчивости предприятия с помощью коэффициентов (рис. 4):

-

1) Коэффициент финансовой независимости;

-

2) Коэффициент обеспеченности собственными средствами;

3) Коэффициент обеспеченности запасов источниками их формирования.

|

Коэффициент |

4 кв. 2014 |

1 кв. 2015 |

2 кв. 2015 |

3 кв. 2015 |

4 кв. 2015 |

1 кв. 2016 |

2 кв. 2016 |

3 кв. 2016 |

|

Коэффициент независимости |

-0,14 |

-0,14 |

-0,12 |

-0,17 |

-0,37 |

-0,44 |

-0,47 |

-0,56 |

|

Нормативное значение |

0,45 и более |

|||||||

|

Коэффициент обеспеченности собственными средствами |

-3,35 |

-3,09 |

-2,99 |

-3,80 |

-4,94 |

-4,26 |

-4,13 |

-4,68 |

|

Нормативное значение |

0,1 и более |

|||||||

|

Коэффициент обеспеченности запасов источниками их формирования |

-100907 |

-111868 |

-105174 |

-115857 |

-124778 |

-149448 |

-151374 |

-147807 |

|

Нормативное значение |

K>0 "излишек" |

K<0 "недостаток" |

||||||

Рисунок 4. Коэффициенты финансовой устойчивости

Нормативное значение для коэффициента финансовой независимости – 0,45. Фактическое значение данного коэффициента отрицательно, к тому же отрицательна и стоимость чистых активов, это говорит о том, что почти все средства являются заёмными, а не собственными.

Нормативное значение для коэффициента обеспеченности собственными средствами – 0,1. Как видно из таблицы, фактическое значение отрицательно. Это говорит о недостатке собственных средств.

Коэффициент обеспеченности запасов источниками их формирования показал, что сумма собственных оборотных средств и долгосрочных обязательств значительно ниже суммы запасов и НДС по приобретенным ценностям. Отрицательный коэффициент говорит о недостаточности источников формирования запасов.

В целом, исходя из трёх коэффициентов, можно сделать вывод, что предприятие финансово неустойчиво.

Для оценки рентабельности деятельности предприятия необходимо вычислить рентабельность продаж и рентабельность капитала (рис. 5).

|

Показатель |

4 кв. 2014 |

1 кв. 2015 |

2 кв. 2015 |

3 кв. 2015 |

4 кв. 2015 |

1 кв. 2016 |

2 кв. 2016 |

3 кв. 2016 |

|

Рентабельность продаж |

2,96% |

0,81% |

6,11% |

9,91% |

11,77% |

16,76% |

11,16% |

11,19% |

|

Рентабельность капитала |

Х |

11,94 |

3,65 |

2,38 |

1,31 |

0,75 |

0,56 |

0,54 |

Рисунок 5. Рентабельность

Коэффициент рентабельность продаж имеет положительную динамику, однако, в случае ОАО «АвтоВаз» - это отрицательный показатель, так как прибыль отрицательна. Аналогично рентабельность капитала увеличивается из квартала в квартал, что плохо, так как капитал и резервы отсутствует – отрицательны, то есть непокрытые убытки растут.

В рамках данного анализа вычисляют среднемесячные выручку и чистую прибыль, а также динамику их изменения (рис. 6).

|

Показатель |

4 кв. 2014 |

1 кв. 2015 |

2 кв. 2015 |

3 кв. 2015 |

4 кв. 2015 |

1 кв. 2016 |

2 кв. 2016 |

3 кв. 2016 |

|

Среднемесячная выручка |

15 781 |

15 937 |

14 859 |

13 925 |

14 056 |

13 034 |

14 884 |

14 828 |

|

Динамика среднемесячной выручки |

Х |

0,01 |

-0,07 |

-0,06 |

0,01 |

-0,07 |

0,14 |

0,00 |

|

Среднемесячная чистая прибыль (убыток) |

1 584,81 |

113,71 |

72,90 |

726,77 |

2 702,06 |

1 277,14 |

1 445,90 |

1 883,85 |

|

Динамика среднемесячной прибыли (убытка) |

Х |

-0,93 |

-0,36 |

8,97 |

2,72 |

-0,53 |

0,13 |

0,30 |

|

Наличие убытков в балансе |

55 350 |

54 526 |

54 419 |

64 119 |

97 726 |

106 602 |

112 058 |

122 019 |

Рисунок 6. Динамика выручки и прибыли

В целом, среднемесячные выручка и чистая прибыль растут, но с переменной успешностью, так как наблюдается снижение динамики в 2-3 кварталах 2015 года и в 1-ом квартале 2016 года. Наличие убытков в балансе, в свою очередь, из периода в период растет, что не является хорошим показателем для предприятия.

Итак, была проведена комплексная оценка финансово-хозяйственной деятельности открытого акционерного общества «АвтоВАЗ». На основе Форм №1 и №2 бухгалтерской отчетности предприятия были проведены:

-

- анализ динамики и структуры балансовых показателей;

-

- расчет стоимости чистых активов предприятия;

-

- оценка финансовой устойчивости, деловой активности и рентабельности предприятия;

-

- анализ выручки и прибыли предприятия.

Проведенный анализ показал, что ОАО «АвтоВАЗ» не является стабильным и финансово устойчивым предприятием. В течение рассматриваемого периода компания показывает не лучшие показатели финансовой деятельности. Краткосрочные и долгосрочные обязательства постоянно растут, также растёт и непокрытый убыток, что сводит на нет капитал и резервы предприятия. Хочется отметить положительную оценку деловой активности предприятия, так как все коэффициенты оборачиваемости соответствуют нормативным значениям, и отсутствие просроченной кредиторской задолженности.

В целом, несмотря на то, что рассматриваемое предприятие является социально-важным для страны и его финансирование от государства будет достаточным для существования, ОАО «АвтоВАЗ» следует обратить внимание на свою деятельность, возможно поменять стратегию её ведения.

Список литературы Анализ финансово-хозяйственной деятельности ОАО "Автоваз"

- Годовой отчет Открытого Акционерного Общества «АвтоВАЗ» за 2015 г.

- Ежеквартальные отчеты Открытого Акционерного Общества «АвтоВАЗ» с 4 кв. 2014 г. по 3 кв. 2016

- Ж.В. Маклюкова «Экономический анализ хозяйственной деятельности предприятия», метод. указания. - Самара: Изд-во Самар. гос. аэрокосм. ун-та, 2008. - 24с.