Анализ финансово-хозяйственной деятельности ООО «Детское заведение оздоровления и отдыха»

Автор: Мамедаминов М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (37), 2017 года.

Бесплатный доступ

В статье проанализированы основные показатели деятельности предприятия на основе горизонтального и вертикального анализа.

Анализ, финансово-хозяйственная деятельность, актив, пассив, запасы, валовая прибыль, дебиторская задолженность

Короткий адрес: https://sciup.org/140124127

IDR: 140124127

Analysis of financial and economic activity LLC «Children's establishment of health and recreation»

The article analyzes the main indicators of the enterprise activity on the basis of horizontal and vertical analysis.

Текст научной статьи Анализ финансово-хозяйственной деятельности ООО «Детское заведение оздоровления и отдыха»

Вопросам управления и анализа хозяйственной деятельности в различных учреждениях посвящены труды таких авторов как: Гуськова Ю.В.[1], Литвак, Б.Г.[2], Ляско А.К.[3], Рахманова М.С.[4] и др.

Изложение материала . Для расчета показателей, характеризующих финансовое состояние ООО «Детское заведение оздоровления и отдыха «Автомобилист»» нами проведен горизонтальный и вертикальный анализ отчетности, который показал, что за исследуемый период валовая прибыль в 2015 году по сравнению с 2014 годом увеличилась на 36,3%, а с 2015 по 2016 гг. прибыль снизилась на 46,2%.

Прибыль (убыток) от продаж с 2014 по 2015 года увеличилась на 3195,0 тыс. руб., в 2016 году по сравнению с 2015 годом убыток на 6032,7 тыс. руб. Рентабельность продукции в 2014 году выросла 12,04%, а с 2015 по 2016 г.г. спад на 13,02%, что свидетельствует об эффективности деятельности предприятия и одновременно об эффективной ценовой политике в 2015 году и спадом в 2016 году. Коэффициент валовой прибыли (маржи) показывает инвесторам, сколько валовой прибыли общество зарабатывает на рубль дохода. Этот показатель позволяет сравнить себя со своими конкурентами, а также рассчитать их эффективность.

Численность работников на протяжении 2014 по 2015 г.г. увеличилась на 67,9 %, а с 2015 по 2016 сократилась на 67,7%. Фонд оплаты труда изменялся в такой же последовательности, то есть увеличился с 2014 по 2015 гг. на 5,9% и уменьшился с 2015 по 2016 гг. на 19,8%. При этом среднегодовая зарплата на 1 работника сократилась на 37,3%, а с 2015 по 2016 гг. увеличилась на 109,5%.

Коэффициент износа основных средств уменьшился с 2014 по 2015 гг. на 0,16% и с 2015 по 2016 на 0,02%, что свидетельствует об увеличении полезности основных средств благодаря достаточному обновлению.

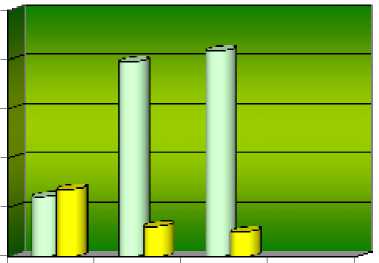

На рисунке 1 можно наглядно посмотреть структуру актива баланса. Анализ активов ООО «Детское заведение оздоровления и отдыха «Автомобилист»» показывает, что в 2016 году по отношению к 2014 году произошло увеличение на 424370,4 руб., или на 82,2 %, и в 2016 году к 2015 году так же значение активов увеличилось на 23465,1руб. или на 2,6 %. Можно сделать вывод о том, что постепенно организация повышает свой экономический потенциал.

2014 год 2015 год 2016 год

Рисунок 1 – Диаграмма структуры актива баланса ООО «Детское заведение оздоровления и отдыха «Автомобилист»» за 2014-2016 гг.

-

□ Необоротные активы

-

□ Оборотные активы

С точки зрения структуры активов наблюдаемое увеличение произошло в основном за счет роста внеоборотных активов – на 547943,1 руб. или 243,4 % по отношению 2016 г., к 2014 г. и на 44309,4 руб. (5,6 %) по отношению 2016г., к 2015 г. В тоже время снижение оборотных активов за аналогичные периоды составило 172313,1 руб. и 22052,7 руб.

Следует отметить, что за рассматриваемые периоды вся дебиторская задолженность общества была краткосрочной и платежи по ней ожидались в течение 12 месяцев после отчетной даты. В тоже время наблюдается ее рост по расчетам с бюджетом на 15395,4 руб. по отношению 2016 г. к 2014 году, что ухудшает ликвидность текущих активов.

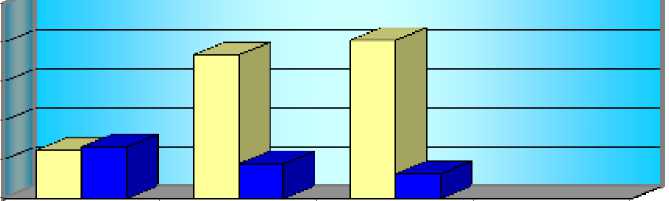

На рисунке 2 можно наглядно увидеть структуру пассива баланса.

2014 год 2015 год 2016 год

200000 0

-

□ Собственный капитал ■ Текущие обязательства

Рисунок 2 – Диаграмма структуры пассива баланса ООО «Детское заведение оздоровления и отдыха «Автомобилист»»

В структуре активов баланса ООО «Детское заведение оздоровления и отдыха «Автомобилист»» значительная доля принадлежит необоротным активам. В 2014 г. величина необоротных активов составила 47,1 % от их общей величины, в 2015 году – 86,3%, в 2016 году – 88,8 %, то есть, прослеживается тенденция увеличения доли этого вида активов.

Кредиторская задолженность в период с 2014 по 2015 гг. возросла на 63,7%, в связи с появлением у предприятия долгосрочной задолженности, краткосрочной задолженности перед банком, к тому же увеличилась задолженность перед поставщиками за товары, работы, услуги, а в период с 2015 по 2016 гг. ее значение уменьшилось на 32,7% за счет погашения задолженности перед поставщиками и по полученным авансам.

Запасы с 2014 по 2015 гг. уменьшались на 4,8%, а с 2015 по 2016 гг. на 29,0%. Дебиторская задолженность сокращалась на протяжении всего исследуемого периода, а именно: с 2014 по 2015 гг. на 63,4%, а с 2015 по 2016 гг. на 58,6%. Это свидетельствует о том, что покупатели свою задолженность перед предприятием за товары, работы, услуги. Оборотность запасов увеличилась с 2014 по 2015 годы – 40,6 дней и уменьшилась и с 2015 по 2016 гг. – 39,5 дней. Оборотность дебиторской задолженности увеличилась с 2014 по 2015 гг. – на 157,1 день, что свидетельствует о том, что предприятие увеличило сроки погашения дебиторской задолженности, и уменьшилось с 2015 по 2016 гг. – на 17,6%. Оборотность кредиторской задолженности возросла с 2014 по 2015 гг., а с 2015 по 2016 гг. уменьшилась. А это означает, что средняя продолжительность отсрочки платежей предоставляемой предприятию поставщиками уменьшилась и чем она больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса.

В связи с повышением цен на руководство и управление организацией административные расходы увеличились с 2014 по 2015 гг. на 21,02%, а с 2015 по 2016 гг. на 23,3%. С 2014 по 2015 гг. расходы на сбыт снизились на 20,6%, однако стремительно возросли с 2015 по 2016 гг. – на 190,1%, практически в два раза в связи с подорожанием услуг в сфере сбыта, с увеличением расходов на рекламу и на оплату менеджеров по сбыту. Прочие операционные расходы возросли с 2014 по 2015 гг. на 36,9% и продолжали расти на протяжении периода с 2015 по 2016 гг. – на 54,5%. Показатель чистой прибыли на протяжении периода с 2014 по 2015 годы вырос на 141,0% и снизился с 2015 по 2016 гг. на 93,4%.

То есть, имущество рассматриваемого общества за отчетный период увеличилось на 246,9 тыс. руб. Подобное увеличение произошло в основном за счет роста другой текущей дебиторской задолженности на 225 тыс. руб. Состояние основных средств организации удовлетворительное, что может свидетельствовать о том, что анализируемое общество только начинает свою деятельность.

Анализ данных собственного капитала показал, что основным источником формирования имущества предприятия является паевой капитал 97,3%. Положительной тенденцией является увеличение нераспределенной прибыли, снижение доли нераспределенной прибыли свидетельствует о падении деловой активности исследуемого предприятия.

Выводы. Таким образом, проанализировав деятельность предприятия мы определили, что финансовое состояние общества выражается соотношением структур его активов и пассивов. Основные задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия.

Список литературы Анализ финансово-хозяйственной деятельности ООО «Детское заведение оздоровления и отдыха»

- Гуськов Ю.В. Стратегический менеджмент: учебник/Ю.В. Гуськов. -М.: Альфа-М, 2011. -192 c.

- Литвак, Б.Г. Стратегический менеджмент: Учебник для бакалавров/Б.Г. Литвак. -М.: Юрайт, 2013. -507 c.

- Ляско А.К. Стратегический менеджмент. Современный учебник/А.К. Ляско. -М.: ИД Дело АНХ, 2013. -488 c.

- Рахманова, М.С. Инновационный стратегический анализ вуза на основании теории заинтересованных сторон: монография/М.С.Рахманова, К.С.Солодухин; Владивосток. гос. ун-т экономики и сервиса. -Владивосток: Изд-во ВГУЭС, 2011. -213 с.