Анализ финансового состояния кредитных организаций

Автор: Гребнев Г.Д., Пахомова Ю.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-1 (31), 2016 года.

Бесплатный доступ

В современной экономике анализ финансового состояния является одним из важнейших частей исследования хозяйственной деятельности организации. В данной статье приводится сравнительный анализ финансового состояния акционерного коммерческого банка «Форштадт» (АО) и Банка «Русь». Одной из целью экономического анализа является выявлять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния организаций.

Коммерческая организация, банк, финансовое состояние, анализ финансового состояния, основные экономические показатели, платежеспособность, рентабельность

Короткий адрес: https://sciup.org/140117255

IDR: 140117255

Текст научной статьи Анализ финансового состояния кредитных организаций

Результаты деятельности любого субъекта хозяйствования зависят от наличия и эффективности использования финансовых ресурсов. Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия.

Акционерный коммерческий банк «Форштадт» (АО) является крупнейшим региональным банком Оренбуржья. Банк предоставляет своим клиентам полный спектр банковских услуг в российской и иностранной валюте. Деятельность банка сопровождается ростом спроса на кредиты как со стороны корпоративных клиентов, так и физических лиц. При этом сравнительно высокие показатели ликвидности банковского сектора стимулируют конкуренцию за высококачественных заемщиков [3]. Оренбургский ипотечный коммерческий банк « Русь», осуществляет свою деятельность на основе лицензии выданных ЦБ РФ. Банк предоставляет кредиты и принимает вклады физических и юридических лиц, осуществляет операции с ценными бумагами, переводы денежных средств по территории РФ и за ее пределами, проводит валютобменные операции, а также проводит другие банковские услуги физических и юридических лиц.

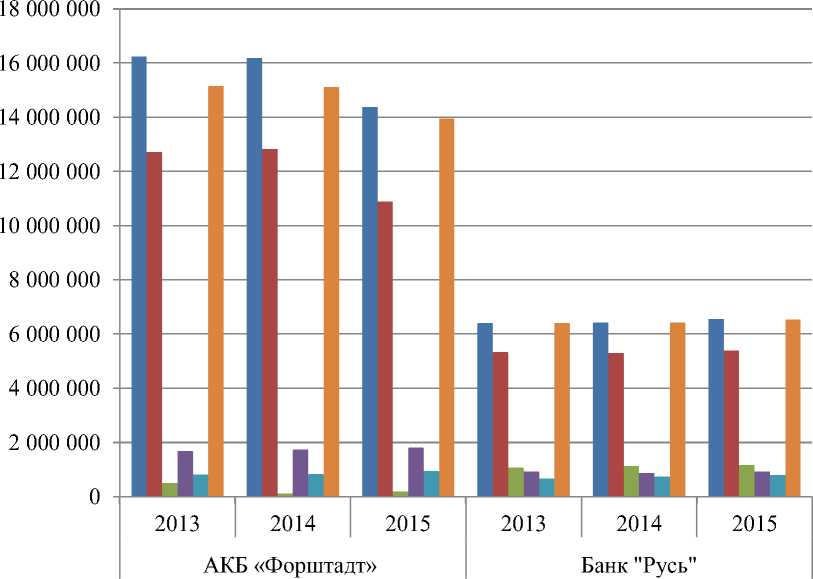

Основная цель деятельности коммерческого банка — получение максимальной прибыли при обеспечении устойчивого длительного функционирования и прочной позиции на рынке. Получаемые банком доходы должны покрывать его расходы и создавать прибыль. Доходы, расходы и прибыль коммерческого банка есть финансовые результаты его деятельности [2]. Основные экономические показатели деятельности банков представлены в ги- стограмме. По данным видно, что объем доходов 2015 г. к 2013 г. составил 88,61% и можно наблюдать снижение доходов 2015 года на 1 848 112 тыс. руб. Расходы АКБ «Форштадт» (АО) составляют 85,65% в структуре 2015 г. к 2013 г. и сократились на 1 824 463 тыс.руб. в 2015 г. Наибольшая прибыль наблюдается в 2013 г. и по сравнению с ним в 2014 г. уменьшилась в 4,3 раза, а в 2015 г. в 2,6 раза. Доходы банка «Русь» наоборот, в 2015 г. увеличились, а расходы за исследуемый период остаются без особых изменений [3].

Рис. 1 – Основные экономические показатели деятельности коммерческих банков за 2013-2015 гг., тыс.руб.

■ Доходы

■ Расходы

■ Прибыль

■ Процентные доходы

■ Процентные расходы

■ Валюта баланса

Из данных гистограммы можно заметить, что процентные доходы и расходы АКБ «Форштадт» уменьшились в 2015 г. А процентные доходы и расходы банка «Русь» увеличились. Можно отметить динамику снижения валюты баланса акционерного коммерческого банка «Форштадт» в период 2013-2015 гг., что, в свою очередь, может быть вызвано сокращением платежеспособного спроса клиентов. А увеличение валюты баланса банка «Русь»

может быть вызвано переоценкой основных средств или удлинением сроков расчетов с дебиторами и проч.

Из данных таблицы 1 можно заметить следующую динамику показателей платежеспособности коммерческого банка «Форштадт» (АО) и «Русь».

|

1 J ^ г. в и а § к >,&££ + д м В о Я ^ S 5 |

04 МО 40 |

МО 40 ОО |

04 ОО |

ОО |

ОО МП м ОО мр |

ГО О |

40^ |

X |

и о св Ю S н о о ю о с о н св ч с « ч о н св со св О С н 1) св (Я ■ 1—н св Я S ч ю св Н |

|

|

о се И |

МО о м |

40 04 04 м 04 |

04 ОО 04 04 |

04 ОО О 04 м W |

о |

М мп 40 04 04 |

04 ?—( |

04 W МО |

о 04 |

|

|

о м |

04 04 МО 04 |

ОО 04 04 |

04 МО |

04 40 м ОО |

?—< 40 04 м |

W |

МО Ор |

04 мо" 40 |

||

|

о м |

04 40 40 ОО |

40 ОО М МО ОО W |

МО ОО М |

04 04 40 |

о 04 ОО МП |

04 40 |

04 МО |

04 о© |

||

|

1 § й | 2 - +' м щ Я о Я ^ |

со |

М мо О 04 04 |

гп 04 ОО 04 |

МП ОО 04 40 |

^ М О 40 04 ^ |

ОО МО ?—( |

Ор |

X |

||

|

н о е < |

МО о м |

04 40 04 40 М |

04 W 04 м |

04 40 04 04 ОО |

40 МП МП м |

40 40 04 МП ?—( |

40 ОО 04 |

04 04^ 04 |

04 МО |

|

|

о м |

04 ОО W |

м ОО м |

О ОО о ?—< |

04 м ОО 04 МП М |

о МП о 04 |

ОО ОО ?—( |

04 40^ |

04 04^ мо" о |

||

|

о м |

ОО МО М 40 W |

W W МО ОО W |

40 40 40 ОО М 04 |

О МП 04 ?—< |

40 40 ОО МП |

ОО 04^ ?—( |

го |

04 О |

||

|

s Й CO 03 о с |

ю 6 И 03 м Н О л о Он О о к о |

о CQ О м о 03 О 2 ю Н и Он о |

6 и и о гл со t* о и |

ю $ 6 и со S 03 03 со |

6 И 03 И Й со О О F Л Он |

со Ю 1Г> со О о гл |

Он ^ * В м Я сс S + Л & 8 ? ю —■ О |

со н со л S О И х &о « р ч Н Й И и |

Можно отметить динамику понижения в 2015 г. в следующих показателях. Изменение в структуре запасов и затрат 2015 г. к 2013 г. банка «Фор-штадт» составляет 763 985 тыс.руб., а изменение краткосрочных обязательств 2 011 962 тыс.руб. Коэффициент абсолютной ликвидности характеризует способность компании погашать краткосрочные обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений. Согласно российским нормативным актам нормальным считается значение коэффициента не менее 0,2. Можно отметить высокий показатель в 2015 г. и изменение в структуре составило 1,58, что характеризует высокую платежеспособность АКБ «Форштадт» (АО), но с другой стороны, высокий показатель может свидетельствовать и о нерациональной структуре капитала. Значение общего коэффициента покрытия более 3 за исследуемый период 2013-2015 гг. может свидетельствовать о нерациональной структуре капитала, и риск может быть связан с трудностью реализации активов АКБ «Форштадт» (АО). Анализируя показатели банка «Русь» уменьшение дебиторской задолженности, что и привело к увеличению притока денежных средств. Удельный вес запасов и затрат в сумме краткосрочных обязательств показывает, сколько денежных единиц запасов и затрат приходится на одну денежную единицу обязательств. Этот показатель показывает, какая доля краткосрочных обязательств может быть покрыта в случае продажи запасов. В данном случае он является удовлетворительным для исследуемых банков.

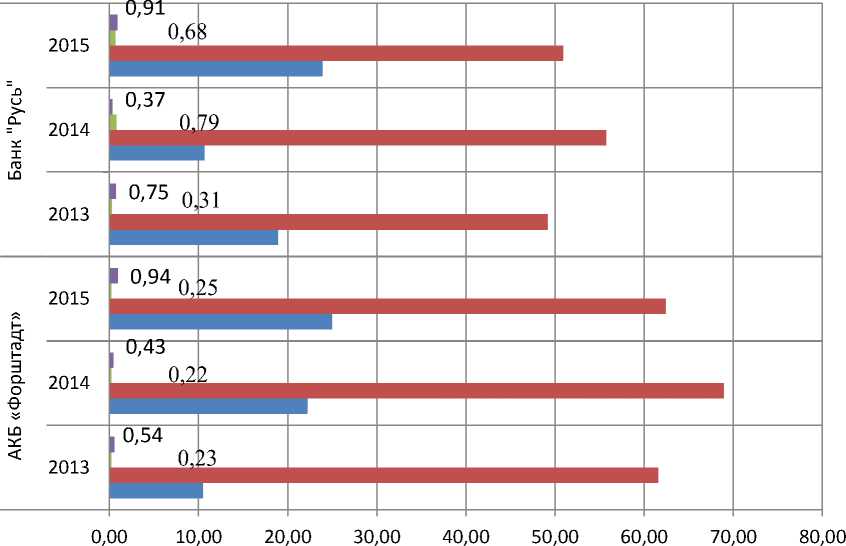

В данной диаграмме рассмотрим следующие показатели финансовой устойчивости. Чем выше значение коэффициента финансовой независимости, тем с большей вероятностью организация может погасить долги за счет собственных средств. Данный показатель меньше 0,5, поэтому может наблюдаться, падение финансовой устойчивости АКБ «Форштадт» (АО) и тогда возможен прирост активов, приобретенных в долг. У банка «Русь» данный показатель больше 0,5 и это может означать рост финансовой устойчивости. За исследуемый период 2013-2014 гг. наблюдается высокий уровень заемных средств. Экономический смысл коэффициента соотношения заемных и собственных средств заключается в определении, сколько единиц заемных финансовых ресурсов приходится на единицу источников собственных средств. Значение коэффициента за 2013-2015 гг.у меньше 1, поэтому можно отметить высокую финансовую устойчивость и независимость банка «Русь» и АКБ «Форштадт» от заемного капитала и обязательств. За исследуемы период наблюдается не желательное соотношение (выше 40%) удельного веса дебиторской задолженности в стоимости имущества. По данным коэффициента финансовой устойчивости в 2013 году, 2014 и 2015 можно отметить средний уровень финансовой устойчивости АКБ «Форштадт» (АО) и выше среднего у банка «Русь» [3].

■ Коэффициент финансовой устойчивости

■ Коэффициент финансовой независимости

■ Удельный вес дебиторской задолженности

■ Удельный вес заемных средств

Рис. 2 – Расчет показателей финансовой устойчивости банков за 2013-2015 гг., тыс.руб.

По данным таблицы 2 можно отметить следующую динамику показателей рентабельности коммерческого банка «Форштадт» (АО) и «Русь».

|

1 J w - M CO r _

S S ^ ^ |

О oo oo CO |

О 04 ?—< |

ОО W |

О ?—< |

tn о |

|

|

о W |

tn CO |

40 CO CO 04 ?—< |

м ОО 40 04 W w |

04 04 СО МП |

о 40 ?—< |

|

|

О CO |

04 04 »n w |

04 W w |

W ?—< 04 МП МП |

40 ci |

40 О W |

|

|

О CO |

04 40 40 ?—< |

04 04 40 40 40 О ?—< |

04 м мп ОО МП |

со МП ?—< |

||

|

plsH |

О w w |

04 40 со |

МП 40 О м W ?—< |

со о |

о |

|

|

ч co о e < |

tn О CO |

OO OO CO tn CO |

in М ОО о |

04 м 04 МП 04 w |

ОО ?—< |

со Ч |

|

О CO |

40 CO о о CO |

40 СО м 04 |

О ?—< МП ?—< |

СО tn ?—< |

мп ОО 40 |

|

|

О CO |

OO oo oo co |

in |

о 04 04 О МП ?—< |

ОО tn ?—< |

04 40 |

|

|

s C3 c |

6 О о 5 ю к со § 2 ч а CO о С й |

6 И сз" м О о и и |

6 И сз И н S л о |

Н СЗ _ н s ^ к и * | з^ л п О X Н i2 § ^ |

ч н Й ^ о щ Н а М Н о ^н ° ^ а о ^ § о м ^ н ^ ' S О с £ о S < ►2 М О 8 |

|

Следует заметить достаточно стабильную прибыль исследуемых банков до налогообложения и изменение 2015 г. к 2013 г.. Наибольший удельный вес в источниках имущества занимает собственный капитал. Доля собственного капитала в структуре источников имущества банка «Русь» возросла на 18,8%, а у АКБ «Форштадт» снизилась примерно на 2%. Это свидетельствует о повышении или снижении независимости организации. Показатели рентабельности активов или его частей позволяют судить об эффективности вложений в ту или иную деятельность. Рентабельность собственного капитала характеризует эффективность использования вложенных в организацию собственных средств и наблюдается стабильность данного показателя у банков. Рентабельность всего капитала всех активов показывает, сколько чистой прибыли без учета стоимости заемного капитала приходится на рубль вложенного в предприятие капитала. По данному показателю у банка «Фор-штадт и «Русь» наблюдаются незначительные снижения, которые могут свидетельствовать о падении спроса на продукцию или о перенакоплении активов.

Таким образом, в ходе изучения финансового анализа можно сделать вывод о том, что анализ финансовой деятельности является одним из важнейших блоков управления компанией, с помощью которого можно выявить ее сильные стороны, а также увидеть проблемы в развитии.

В акционерном коммерческом банке «Форштадт» (АО), возможно, перераспределение основной части расходов и устранение проблемных ссуд в банке, а также может потребоваться увеличение собственных средств, для того чтобы не было прироста активов, приобретенных в долг. Политика АКБ «Форштадт» (АО) направлена на поддержание уровня капитала, достаточного для сохранения доверия инвесторов и кредиторов. Уровень достаточности капитала АКБ «Форштадт» (АО) соответствовал нормативно установленному уровню как в течение 2015г., так и в течение предыдущего года.

Можно отметить достаточно устойчивое финансовое состояние ОИКБ «Русь» (ООО), которое достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска.

Список литературы Анализ финансового состояния кредитных организаций

- Гукова, А.В. Факторы финансовой устойчивости фирмы//Финансовая аналитика: проблемы и решения. -2014. -№ 21. -С.27-32.

- Игнатьева, Е.В. Методика анализа финансового состояния предприятия//Молодой ученый. -2015. -№5. -С. 272-275.

- Кистереева, Е.В. Комплексная оценка финансового состояния предприятия//Справочник экономиста. -2014. -№1. -С.30-34.

- Официальный сайт АКБ «Форштадт» АО . -Доступно на URL: https://forshtadt.ru/. -Дата выхода: 15.12.2016.

- Официальный сайт ОИКБ «Русь» (ООО) . -Доступно на URL: http://www.bankrus.ru/about/info/g1. -Дата выхода: 20.12.2016.