Анализ финансового состояния на примере ООО СХП «Урал-ТАУ»

Автор: Дисбиянова А.И., Сираева Р.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105893

IDR: 140105893

Текст статьи Анализ финансового состояния на примере ООО СХП «Урал-ТАУ»

Финансовое состояние предприятия (ФСП) характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени [3].

Актуальность темы заключается в том, что финансовое состояние на предприятии улучшается финансовое положение предприятия, так как способствует ускорению оборачиваемости оборотных средств.

Среди зарубежных ученых проблемы анализа финансового состояния глубоко исследуются в работах Дж. Альтмана, Р. Акоффа, М. Альберта,

Л.А. Бернстайна, Ю. , Бригхема, Т. Гардиана, Л. Гапенски, А.П. Гриффина, А.М Мескона, К. Хитчинга и многих других [2].

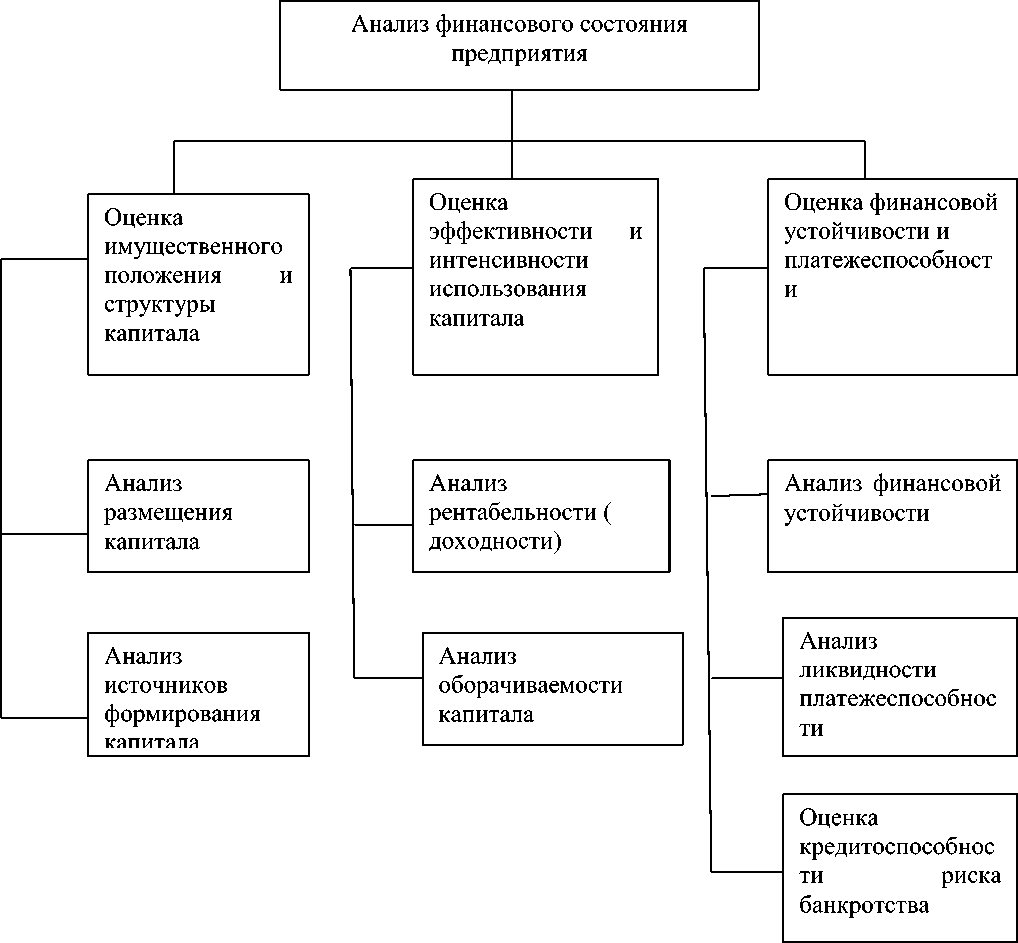

Анализ финансового состояния предприятия выделяет несколько целей:

͟ определение финансового положения;

͟ выявление изменений в финансовом состоянии в пространственновременном разрезе;

͟ выявление основных факторов, вызывающих изменения в финансовом состоянии;

͟ прогноз основных тенденций финансового состояния.

Рисунок Основные блоки анализа финансового состояния предприятия [3].

Вертикальный анализ бухгалтерского баланса по ООО СХП «Урал-Тау» [1] .

|

Показатели |

2010 г. |

2011 г. |

2012 г. |

|||

|

сумма, тыс. руб. |

% |

сумма, тыс. руб. |

% |

сумма, тыс. руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

I Внеоборотные активы |

53777 |

100 |

101971 |

100 |

143362 |

100 |

|

Основные средства |

49446 |

91,91 |

93230 |

91,42 |

87240 |

60,85 |

|

Прочие внеоборотные активы |

4329 |

8,01 |

8741 |

8,57 |

56122 |

39,14 |

|

II оборотные активы |

73756 |

100 |

125975 |

100 |

141921 |

100 |

|

Запасы |

58024 |

78,67 |

85790 |

68,10 |

117742 |

82,96 |

|

НДС |

703 |

0,95 |

708 |

0,56 |

774 |

0,54 |

|

Дебиторская задолженность |

14540 |

19,71 |

38325 |

30,42 |

23237 |

16,37 |

|

Денежные средства |

489 |

0,66 |

1152 |

0,91 |

168 |

0,11 |

|

III Капитал и резервы |

108571 |

100 |

171628 |

100 |

197398 |

100 |

|

Уставный капитал |

5241 |

4,82 |

5241 |

3,05 |

5241 |

2,65 |

|

Нераспределенная прибыль |

103330 |

95,17 |

166387 |

96,91 |

192157 |

97,33 |

|

IV долгосрочные обязательство |

3929 |

100 |

33209 |

100 |

49950 |

100 |

|

Заемные средства |

1673 |

42,58 |

32619 |

98,22 |

49950 |

100 |

|

Прочие обязательства |

2256 |

57,41 |

590 |

1,77 |

- |

- |

|

V Краткосрочные обязательства |

15033 |

100 |

23109 |

100 |

37935 |

100 |

|

Заемные средства |

5400 |

35,92 |

9900 |

43,84 |

22090 |

58,23 |

|

Кредиторская задолженность |

9633 |

64,07 |

13209 |

57,15 |

15845 |

41,76 |

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот [4].

Анализ финансового состояния предприятия выделяет несколько целей:

͟ определение финансового положения;

͟ выявление изменений в финансовом состоянии в пространственно-временном разрезе;

͟ выявление основных факторов, вызывающих изменения в финансовом состоянии;

͟ прогноз основных тенденций финансового состояния [5].

С помощью вертикального анализа можно проводить межхозяйственные сравнения. В ООО СХП «Урал-Тау» идет увеличение доли оборотных средств, отсюда делаем выводы что сформирована более мобильная структура активов, что улучшает финансовое положение предприятия, так как способствует ускорению оборачиваемости оборотных средств. На анализируемом предприятии сложилась такая ситуация: снизилась доля внеоборотных активов и соответственно увеличилась доля оборотных активов. При этом доля дебиторской задолженности выросла с 19,71 % до 16,37 % . Важное значение для оценки финансового состояния имеет вертикальный анализ актива и пассива баланса, при котором приоритетное внимание уделяют изучению относительных показателей. Цель вертикального анализа заключается в расчете доли отдельных статей в итоге баланса и оценке ее изменений.

Таким образом, большое значение для оценки финансового состояния имеет вертикальный анализ актива и пассива баланса, при котором основное внимание сосредоточено на относительных показателях.