Анализ финансового состояния предприятий электросетевого комплекса

Автор: Торопчина А.Ю., Гребнев Г.Д.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (55), 2018 года.

Бесплатный доступ

Анализ финансового состояния является важной составной частью финансового анализа. В данной статье рассмотрены сущность анализа финансового состояния предприятий электросетевого комплекса РФ на основе бухгалтерской отчетности, а также выявлены его основные проблемы.

Финансовое состояние, анализ, ликвидность, финансовая устойчивость, рентабельность

Короткий адрес: https://sciup.org/140240890

IDR: 140240890

Analysis of financial state of enterprises of the electric grid complex

Analysis of financial condition is an important part of financial analysis. This article describes the essence of the analysis of the financial condition of enterprises of the electric grid complex of the Russian Federation on the basis of financial statements, as well as its main problems.

Текст научной статьи Анализ финансового состояния предприятий электросетевого комплекса

Анализ финансового состояния, как часть экономического анализа, является системой конкретных знаний, связанных с изучением финансового положения предприятия и его финансовых результатов. При помощи проведения систематического анализа финансового состояния может быть разработана эффективная система планирования и прогнозирования, а также сделана рейтинговая оценка инвестиционной привлекательности организации, что особенно актуально в современных экономических условиях.

Устойчивое финансовое состояние – это эффективное использование ресурсов, способность полностью и в сроки ответить по своим обязательствам, достаточность собственных средств для исключения высокого риска, хорошие перспективы получения прибыли и др. Кризисное финансовое положение выражается в неудовлетворительной платежной готовности, в низкой эффективности размещения средств, их иммобилизации. [3]

Актуальность данной статьи состоит в том, что одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. В рыночной экономике финансовое состояние предприятия, по сути, отражает конечные результаты его деятельности.

Проведение финансового анализа предприятий электросетевого комплекса РФ необходимо для выявления изменений показателей 2

финансового состояния, выявления факторов, влияющих на финансовое состояние предприятий, оценки финансового положения предприятий на определенную дату, определения тенденций изменения финансового состояния. [4]

Анализа финансового состояния предприятий электросетевого комплекса РФ осуществлялся на основе методики Савицкой Г.В. путем проведения коэффициентного анализа. Такой анализ характеризуется возникновением значительного количества неточностей в ходе оценки финансового состояния. Для повышения его объективности финансистам нужно в большей мере учитывать техническую, технологическую составляющую при анализе, анализировать планово-фактические показатели реализации производственной программы, проводить оценку незавершенного производства, осуществлять более подробный анализ затрат, в том числе в разрезе отдельных структурных подразделений и видов продукции. Кроме того, в ходе оценки платежеспособности предприятия, а также его финансовой устойчивости как основных направлений анализа финансового состояния, нужно учитывать специфику деятельности предприятия. [5]

Оператором энергетических сетей в России, а также одной из крупнейших электросетевых компаний в мире является публичное акционерное общество «Российские сети» (ПАО «Россети»). Целью учреждения компании являлось создание единого подхода к управлению электросетевым комплексом РФ и реализации его технической, инвестиционной, финансовой и кадровой политики.

ПАО «Россети» владеет пакетами акций 47 дочерних и зависимых обществ, среди которых контрольные пакеты 11 операционных распределительно-сетевых компаний. Из них можно выделить публичные общества, необходимые для дальнейшего исследования, а именно:

-

- ПАО «МРСК Центра» - ведущая электросетевая компания России. Компания ведет бизнес на территории 11 областей Центральной части России, обеспечивая электроэнергией население, крупные промышленные компании и предприятия транспорта и сельского хозяйства. МРСК Центра занимает лидирующие позиции по объему оказываемых услуг.

-

- ПАО «МРСК Северо-Запада» - является одной из крупнейших сетевых организацией СЗФО. Основным видом деятельности Общества является передача электроэнергии.

-

- ПАО «МРСК Сибири» - является одной из самых крупных компаний в Сибирском федеральном округе. В состав компании входит 8 филиалов.

-

- ПАО «МРСК Волги» - основными видами деятельности, имеющими приоритетное значение, являются: оказание услуг по передаче электрической энергии и оперативно-технологическое управление. В состав компании входит 7 филиалов.

Об инвестиционной привлекательности предприятия говорят показатели анализа финансового состояния отдельной компании эмитента, который базируется на рассмотрении групп финансовых коэффициентов. Данный анализ позволяет вычислить не только их количественные значения, но и узнать о взаимосвязи и взаимозависимости между собой. [2]

Первой группой показателей являются показатели ликвидности. Ликвидность это способность компании платить по счетам, причём проверяется способность покрывать как текущие платежи, так и текущие краткосрочные обязательства: сколько рублей текущих активов приходится на один рубль текущих обязательств. Показатели группы ликвидности требуются для оценки надёжности эмитента акций. Чем выше значения всех показателей данной группы, тем выше надёжность вложений и меньше риск неплатежа компании.

По результатам оценки ликвидности электросетевых компаний за период 2015-2017 гг. представлены данные в таблице 1.

Таблица 1 – Финансовые коэффициенты ликвидности

|

Показатели |

Значение |

Рекомендуемое значение |

||

|

2015г. |

2016г. |

2017г. |

||

|

Коэффициент текущей ликвидности |

||||

|

ПАО «МРСК Центра» |

1,54 |

1,21 |

0,87 |

2 – 3 |

|

ПАО «МРСК Северо - Запада» |

0,92 |

5,4 |

4,2 |

|

|

ПАО «МРСК Сибири» |

0,66 |

0,81 |

1,07 |

|

|

ПАО «МРСК Волги» |

1,13 |

2,1 |

2,01 |

|

|

Коэффициент быстрой ликвидности |

||||

|

ПАО «МРСК Центра» |

1,35 |

1,18 |

0,79 |

0,7 – 1 |

|

ПАО «МРСК Северо - Запада» |

0,87 |

1,26 |

1,11 |

|

|

ПАО «МРСК Сибири» |

0,56 |

0,7 |

0,94 |

|

|

ПАО «МРСК Волги» |

0,97 |

1,79 |

1,66 |

|

|

Коэффициент абсолютной ликвидности |

||||

|

ПАО «МРСК Центра» |

0,08 |

0,01 |

0,07 |

≥ 0,2 |

|

ПАО «МРСК Северо - Запада» |

0,15 |

0,35 |

0,65 |

|

|

ПАО «МРСК Сибири» |

0,02 |

0,01 |

0,05 |

|

|

ПАО «МРСК Волги» |

0,2 |

0,35 |

0,25 |

|

Источник: составлено автором по данным финансовых отчетностей

Коэффициент текущей ликвидности анализируемых предприятий за период ниже нормативного, что говорит о высоком финансовом риске, и только в 2016-2017 гг. значение показателя ПАО «МРСК Волги» принимает рекомендуемое значение. Это свидетельствует о повышение уровня платежеспособности данного предприятия, а именно о появление возможности у организации расплатиться по своим обязательствам при условии своевременных расчетов с дебиторами и благоприятной продаже продукции, или же в результате продажи в случае необходимости прочих 5

элементов материальных оборотных средств.

Коэффициент быстрой ликвидности нестабилен, у всех оцениваемых компаний за период значение колеблется от нормативного и выше или ниже данного значения, что говорит о нестабильном финансовом положение предприятий в данный период. Несоответствие норма означает неспособность организаций расплатиться по своим обязательствам полностью при условии своевременных расчетов с кредиторами и благоприятной продаже готовой продукции.

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств будет покрыта за счёт денежных средств и их эквивалентов. Только у ПАО «МРСК Северо-Запада» и ПАО «МРСК Волги» в конце анализируемого периода значения коэффициента соответствовало нормативному значению, что говорит о наличие у предприятий свободных денежных средств.

Вторая группа показателей направлена на анализ эффективности управления активами. В основе расчета данных показателей находится соотношение выручки от продаж к конкретной группе активов.

Значения показателей данной группы используются для оценки эффективности вложений в акции компании.

По результатам оценки эффективности управления активами электросетевых компаний за период 2015-2017 гг. представлены данные в таблице 2.

Таблица 2– Коэффициенты эффективности управления активами

|

Показатели |

Значение |

||

|

2015г. |

2016г. |

2017г. |

|

|

Коэффициент оборачиваемости активов |

|||

|

ПАО «МРСК Центра» |

0,60 |

0,66 |

0,67 |

|

ПАО «МРСК Северо-Запада» |

0,65 |

0,77 |

0,85 |

|

ПАО «МРСК Сибири» |

0,6 |

0,62 |

0,69 |

|

ПАО «МРСК Волги» |

0,73 |

0,81 |

0,93 |

|

Коэффициент оборачиваемости дебиторской задолженности |

|||

|

ПАО «МРСК Центра» |

4,50 |

5,67 |

7,37 |

|

ПАО «МРСК Северо-Запада» |

2,62 |

4,02 |

4,99 |

|

ПАО «МРСК Сибири» |

3,45 |

4,2 |

4,99 |

|

ПАО «МРСК Волги» |

7,16 |

6,91 |

7,79 |

|

Коэффициент оборачиваемости кредиторской задолженности |

|||

|

ПАО «МРСК Центра» |

8,63 |

8,28 |

8,76 |

|

ПАО «МРСК Северо-Запада» |

2,76 |

2,65 |

3,01 |

|

ПАО «МРСК Сибири» |

3,08 |

3,11 |

4 |

|

ПАО «МРСК Волги» |

8,7 |

9,4 |

9,99 |

Источник: составлено автором по данным финансовых отчетностей

Коэффициент оборачиваемости активов во всех анализируемых компаниях имеет положительную динамику роста, что говорит о повышение эффективности управления активами компании, а значит это дает возможность иметь больше прибыли от инвестиций.

Коэффициенты оборачиваемости дебиторской и кредиторской задолженностей также характеризуются положительной динамикой роста. Возрастающие значения данных показателей показывают эффективное управление компаниями дебиторской и кредиторской задолженностями.

Третья группа показателей направлена на определения уровня финансовой устойчивости. Сущность финансовой устойчивости заключается в эффективном формировании, распределении, перераспределении и использовании финансовых ресурсов. Показатель финансовой устойчивости характеризуется системой абсолютных и относительных показателей.

По результатам оценки показателей финансовой устойчивости электросетевых компаний за период 2015-2017 гг. представлены данные в таблице 3.

Таблица 3 – Анализ показателей финансовой устойчивости

|

Показатели |

Значение |

Изменение 2017г. к 2015г. |

||

|

2015г. |

2016г. |

2017г. |

||

|

Коэффициент соотношения заемных и собственных средств |

||||

|

ПАО «МРСК Центра» |

0,70 |

0,72 |

0,74 |

0,04 |

|

ПАО «МРСК Северо-Запада» |

0,89 |

0,97 |

0,15 |

1,26 |

|

ПАО «МРСК Сибири» |

0,66 |

0,5 |

0,51 |

-0,15 |

|

ПАО «МРСК Волги» |

0,49 |

0,41 |

0,31 |

-0,18 |

|

Коэффициент обеспеченности собственными оборотными средствами |

||||

|

ПАО «МРСК Центра» |

-2,09 |

-2,18 |

-2,75 |

-0,66 |

|

ПАО «МРСК Северо-Запада» |

0,54 |

0,53 |

0,57 |

0,03 |

|

ПАО «МРСК Сибири» |

-0,49 |

-0,23 |

0,06 |

0,55 |

|

ПАО «МРСК Волги» |

-1,02 |

-0,57 |

-0,13 |

0,89 |

|

Коэффициент финансовой независимости |

||||

|

ПАО «МРСК Центра» |

0,48 |

0,47 |

0,48 |

0 |

|

ПАО «МРСК Северо-Запада» |

0,51 |

0,89 |

0,87 |

0,36 |

|

ПАО «МРСК Сибири» |

0,44 |

0,39 |

0,39 |

-0,05 |

|

ПАО «МРСК Волги» |

0,67 |

0,71 |

0,76 |

0,09 |

|

Коэффициент финансовой устойчивости |

||||

|

ПАО «МРСК Центра» |

0,82 |

0,86 |

0,84 |

0,02 |

|

ПАО «МРСК Северо-Запада» |

0,48 |

0,49 |

0,52 |

0,04 |

|

ПАО «МРСК Сибири» |

0,5 |

0,48 |

0,41 |

-0,09 |

|

ПАО «МРСК Волги» |

0,85 |

0,9 |

0,89 |

0,04 |

Источник: составлено автором по данным финансовых отчетностей

Данные таблицы 3 позволяют сделать следующие выводы:

-

- в динамике исследуемых показателей данных электросетевых компаний произошли незначительные изменения за период 2015-2017гг.;

-

- отрицательное значение коэффициента обеспеченности собственными оборотными средствами у ПАО «МРСК Центра», ПАО «МРСК Сибири» и ПАО «МРСК Волги», что говорит недостаточности у компаний собственных средств для финансирования текущей деятельности.

Четвёртая группа показателей прибыльности компании, куда входят показатели рентабельности. Показатели четвёртой группы являются базовыми при оценке надёжности вложений в ценные бумаги рассматриваемой компании.

По результатам оценки показателей рентабельности электросетевых компаний за период 2015-2017 гг. представлены данные в таблице 4.

Таблица 4 – Анализ показателей рентабельности

|

Показатели |

Значение, в процентах |

Изменение 2017г. к 2015г. |

||

|

2015г. |

2016г. |

2017г. |

||

|

Рентабельность продаж |

||||

|

ПАО «МРСК Центра» |

1,14 |

2,17 |

2,23 |

1,09 |

|

ПАО «МРСК Северо-Запада» |

7,5 |

7,3 |

7,8 |

0,3 |

|

ПАО «МРСК Сибири» |

1,7 |

-0,8 |

2,7 |

1 |

|

ПАО «МРСК Волги» |

5 |

9 |

11 |

6 |

|

Рентабельность собственного капитала |

||||

|

ПАО «МРСК Центра» |

2,3 |

12,3 |

7 |

4,7 |

|

ПАО «МРСК Северо-Запада» |

0,04 |

0,03 |

10,45 |

10,41 |

|

ПАО «МРСК Сибири» |

0,8 |

-6,28 |

3,11 |

2,31 |

|

ПАО «МРСК Волги» |

0,56 |

3,14 |

9,53 |

8,97 |

Источник: составлено автором по данным финансовых отчетностей

На основании данных таблицы 4, можно сделать следующие выводы:

-

- рассматриваемые показатели рентабельности анализируемых компаний демонстрируют положительную динамику роста за 2015-2017 гг.;

-

- рентабельность продаж, максимально выросла за период у ПАО «МРСК Волги» (6%), минимально у ПАО «МРСК Северо-Запада» (0,3%);

-

- рентабельность собственного капитала, максимально выросла за период ПАО «МРСК Северо-Запада» (10,41%), минимально у ПАО «МРСК Сибири» (2,31%);

Таким образом, высокие показатели, как в абсолютных, так и относительных величинах, и имеющие положительную динамику роста, характеризуют высокий уровень рентабельности компаний на всем рассматриваемом промежутке времени.

Наглядно оценить эффективность деятельности и уровень финансового состоянии компаний, можно с помощью показателей прибыли (таблица 5).

Таблица 5 – Показатели прибыли

|

Показатели |

Значение, млрд. руб. |

Темп прироста, в процентах |

|||

|

2015г. |

2016г. |

2017г. |

2016г. к 2015г. |

2017г. к 2016г. |

|

|

Валовая прибыль |

|||||

|

ПАО «МРСК Центра» |

79,8 |

86,1 |

91,1 |

7,89 |

5,81 |

|

ПАО «МРСК Северо- Запада» |

42,37 |

45,54 |

47,86 |

7,48 |

5,09 |

|

ПАО «МРСК Сибири» |

44,72 |

48,41 |

53,6 |

8,25 |

10,72 |

|

ПАО «МРСК Волги» |

47,86 |

53,21 |

59,14 |

11,18 |

11,14 |

|

Прибыль от продаж |

|||||

|

ПАО «МРСК Центра» |

9,1 |

10,6 |

9,8 |

16,48 |

-7,55 |

|

ПАО «МРСК Северо- Запада» |

2,98 |

3,09 |

3,1 |

3,69 |

0,32 |

|

ПАО «МРСК Сибири» |

0,9 |

1,02 |

3,1 |

13,33 |

203,9 |

|

ПАО «МРСК Волги» |

2,2 |

4,68 |

6,51 |

112,73 |

39,16 |

|

Чистая прибыль |

|||||

|

ПАО «МРСК Центра» |

0,9 |

1,09 |

2 |

21,11 |

83,49 |

|

ПАО «МРСК Северо- Запада» |

0,81 |

0,58 |

1,1 |

-28,40 |

89,6 |

|

ПАО «МРСК Сибири» |

0,1 |

0,51 |

2,35 |

410,00 |

360,78 |

|

ПАО «МРСК Волги» |

0,24 |

1,38 |

4,61 |

475,00 |

234,62 |

Источник: составлено автором по данным финансовых отчетностей

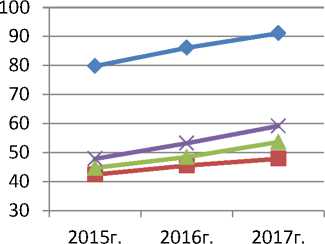

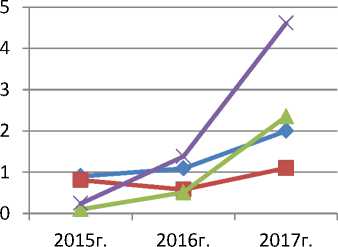

Представим данные таблицы 5 при помощи рисунка 3 и рисунка 4.

ПАО «МРСК Центра»

— ■ —ПАО «МРСК Северо-Запада»

Рисунок 3 - Динамика валовой прибыли компаний за 2015-2017 гг.

ПАО «МРСК Центра»

■ * ■ ПАО «МРСК Северо-Запада»

Рисунок 4 - Динамика чистой прибыли компаний за 2015-2017 гг.

По таблице 5, рисунку 3 и рисунку 4 можно сделать вывод, что на протяжении рассматриваемого периода наблюдается положительная тенденция развития деятельности компаний, увеличение объема валовой и чистой прибылей, что говорит о результативности их деятельности.

На основе результатов анализа финансового состояния предприятий электросетевого комплекса РФ, можно сделать вывод, что наблюдается высокий уровень рентабельности, повышение эффективности управления активами и увеличение результативности деятельности. Рассматриваемые предприятия электросетевого комплекса РФ, несмотря на некоторые трудности и скачки значений, в рассматриваемом периоде характеризуется как инвестиционно-привлекательные.

Список литературы Анализ финансового состояния предприятий электросетевого комплекса

- Гаврилова А.В. Анализ финансового состояния предприятия/А.В. Гаврилова//Современные научные исследования и инновации.-2018.-№ 2.-С. 34-38.

- Галушкина, М. Анализ устойчивости развития компании как необходимое условие инвестиционной привлекательности бизнеса/М. Галушкина, Д. Волошин, В. Досиков//Проблемы теории и практики управления, 2018. -№ 2. -С. 118-126.

- Гальчина О.Н. Теория экономического анализа : учебное пособие/Гальчина О.Н., Пожидаева Т.А.-Электрон. текстовые данные.-М.: Дашков и К, Ай Пи Эр Медиа, 2012.-185 c.-Режим доступа: http://www.iprbookshop.ru/5987.-ЭБС «IPRbooks»

- Крейнина М.Н Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле М.: АО «ДИС», «МВ-Центр», 2008, с.87-115.

- Савицкая Г.В. Анализ хозяйственной деятельности: : учебное пособие/Савицкая Г.В. -6-e изд., испр. и доп. -М.: НИЦ Инфра-М, 2013. -284 с. Режим доступа: http://znanium.com/catalog/product/398296.