Анализ финансового состояния предприятия как инструмент упреждающего управления

Автор: Босердт Н.Ю., Зайцева О.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 3 (19), 2018 года.

Бесплатный доступ

В данной статье проводится исследование финансового состояния предприятия и определяется эффективность использования основных средств предприятием с позиции положений концепции упреждающего управления. Анализ финансового состояния предприятия является ключевым инструментом упреждающего управления. Объектом исследования выступает АО «Авиаавтоматика» им. В.В. Тарасова»

Финансовое состояние, эффективность, основные средства, упреждающее управление, инструмент

Короткий адрес: https://sciup.org/140281921

IDR: 140281921

Analysis of the financial condition of the enterprise as instrument of anticipatory management

In this article the research of a financial condition of the enterprise is conducted and the efficiency of use of fixed assets by the enterprise from a position of provisions of the concept of anticipatory management is defined. The analysis of a financial condition of the enterprise is the key instrument of anticipatory management. «Aviaavtomatika of V.V. Tarasov» acts as an object of a research

Текст научной статьи Анализ финансового состояния предприятия как инструмент упреждающего управления

Summary: in this article the research of a financial condition of the enterprise is conducted and the efficiency of use of fixed assets by the enterprise from a position of provisions of the concept of anticipatory management is defined. The analysis of a financial condition of the enterprise is the key instrument of anticipatory management. «Aviaavtomatika of V.V. Tarasov» acts as an object of a research

Финансовое состояние предприятия представляет собой способность предприятия финансировать свою деятельность. Значит, от финансового состояния предприятия зависит то, насколько успешно идут процессы производства и управления на предприятии. В настоящее время одним из прогрессивных направлений в теории и практике менеджмента является концепция упреждающего управления, ключевое положение в которой занимает инструментарий анализа финансового состояния предприятия.

При определении финансового состояния предприятия можно определить конкурентоспособность предприятия на рынке, оценить его потенциал, выявить ключевые финансовые резервы планирования социальных инвестиций1. Всё это можно оценить, если проанализировать показатели финансового состояния, которые отражают наличие, размещение и использование финансовых ресурсов предприятия.

Устойчивое финансовое состояние предприятия формируется в процессе всей его экономической деятельности. Вся финансовая деятельность предприятия включает в себя все денежные отношения, которые связаны с производством и реализацией продукции, воспроизводством основных и оборотных средств2.

В данной статье исследование финансового состояния предприятия проводится на примере АО «Авиаавтоматика» им. В.В. Тарасова».

Для начала оценим эффективность использования основных средств предприятием, для этого проанализируем и оценим их на основании данных, представленных в таблице 1.

Таблица 1 – Анализ и оценка основных средств АО «Авиаавтоматика» им.

В.В. Тарасова»

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Основные средства |

568 542 |

100 |

515 596 |

100 |

536 066 |

100 |

|

в том числе: Здания и сооружения |

213 570 |

37,57 |

209 056 |

40,55 |

253 430 |

47,28 |

|

машины, оборудование |

302 434 |

53,19 |

254 847 |

49,43 |

217 623 |

40,59 |

|

транспортные средства |

5 396 |

0,95 |

4 350 |

0,84 |

11 675 |

2,18 |

|

Прочие |

47 142 |

8,29 |

47 343 |

9,18 |

53 338 |

9,95 |

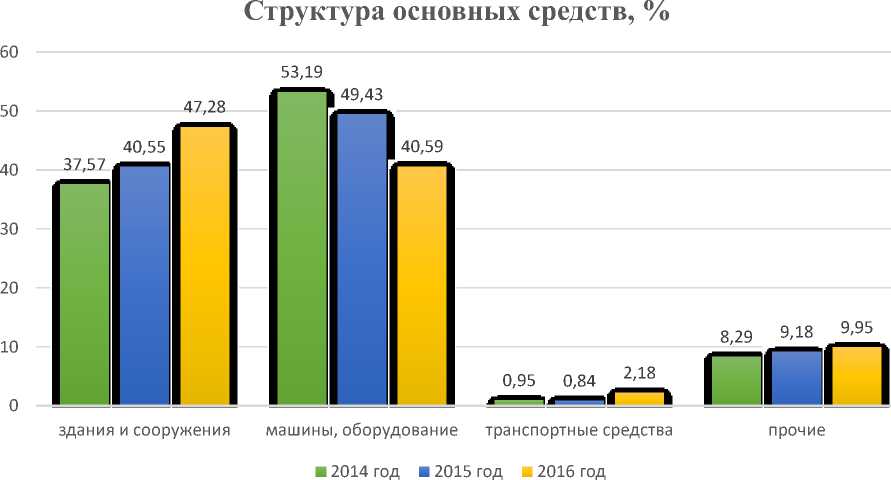

Проанализировав данные, представленные в таблице 1, можно заключить, что в общей структуре основных средств предприятия произошли существенные изменения. Стоимость основных средств с 2014 по 2016 год уменьшилась на 32 476 тыс. руб. Доля зданий и сооружений в структуре основных средств с 2014 по 2016 года заметно возросла и составила 47,28 %, при этом доля машин и оборудования уменьшилась с 53,19 % до 40,59 %. Также доля других элементов структуры основных средств – транспортных средств и прочих основных средств – увеличилась с 0,95 % до 2,18 % и с 8,29 % до 9,95 % соответственно.

Изменение структуры основных средств на АО «Авиаавтоматика» им. В.В. Тарасова» в период 2014 – 2016 гг. наглядно можно продемонстрировать на рисунке 1.

Рисунок 1 - Изменение структуры основных средств АО «Авиаавтоматика» им. В.В. Тарасова» с 2014 г. по 2016 г.

Далее оценим эффективность и успешность использования основных средств на АО «Авиаавтоматика» им. В.В. Тарасова». Для этого рассчитаем фондоотдачу и фондоёмкость с использованием необходимых данных в таблице 2.

Таблица 2 – Фондоёмкость и фондоотдача АО «Авиаавтоматика» им. В.В. Тарасова»

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

|

Среднегодовая стоимость основных средств, тыс. руб. |

592 458,5 |

542 069 |

525 831 |

|

Выручка от реализации, тыс. руб. |

3 631 198 |

4 306 161 |

7 506 359 |

|

Фондоёмкость, руб. |

0,16 |

0,13 |

0,07 |

|

Фондоотдача, руб. |

6,13 |

7,94 |

14,28 |

Проанализировав полученные данные из таблицы 2, можно прийти к выводу о том, что эффективность использования основных средств на предприятии возрастает, так как показатель фондоотдачи в период с 2014 по 2016 год заметно повысился с 6,13 по 14,28, а показатель фондоёмкости снизился с 0,16 до 0,07. Данная положительная динамика увеличения фондоотдачи и уменьшения фондоёмкости отражает рост интенсивности и эффективности использования основных средств на АО «Авиаавтоматика» им. В.В. Тарасова», несмотря на то, что на предприятии не наблюдалось больших темпов прироста основных средств.

С использованием данных бухгалтерской отчётности предприятия за 2014 – 2016 гг. проанализируем основные финансовые показатели АО «Авиаавтоматика» им. В.В. Тарасова» и оценим потенциал данного предприятия. Все необходимые данные бухгалтерской отчётности представлены в таблице 3345.

Таблица 3 – Основные финансовые показатели и оценка потенциала АО

«Авиаавтоматика» им. В.В. Тарасова»

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Темп прироста, % |

|

Выручка, тыс. руб. |

3 631 198 |

4 306 161 |

7 506 359 |

106,72 |

|

Себестоимость продаж, тыс. руб. |

3 216 124 |

3 695 025 |

4 901 875 |

52,42 |

|

Валовая прибыль, тыс. руб. |

415 074 |

611 136 |

2 604 484 |

527,4738 827 |

|

Коммерческие расходы, тыс. руб. |

38 827 |

64 485 |

51 100 |

31,61 |

|

Прибыль от продаж, тыс. руб. |

376 247 |

546 651 |

2 553 384 |

578,65 |

|

Чистая прибыль, тыс. руб. |

229 407 |

360 817 |

1 668 183 |

627,17 |

На основе полученных в ходе расчётов данных, можно прийти к выводу о том, что в целом финансовые показатели предприятия в период 2014 – 2016 гг. возрастают и представляют собой высокие темпы прироста. Так, выручка предприятия с 2014 г. по 2016 г. показала темп прироста 106,72 %. Чистая

-

3 Годовой отчёт АО «Авиаавтоматика» им. В.В. Тарасова» за 2014 год [Электронный ресурс] / Система раскрытия информации на рынке ценных бумаг // Режим доступа: http://www.disclosure.ru/issuer/4629019412 . Дата обращения: 16.11.2017 г

-

4 Годовой отчёт АО «Авиаавтоматика» им. В.В. Тарасова» за 2015 год [Электронный ресурс] / Система раскрытия информации на рынке ценных бумаг // Режим доступа: http://www.disclosure.ru/issuer/4629019412 . Дата обращения: 16.11.2017 г.

-

5 Годовой отчёт АО «Авиаавтоматика» им. В.В. Тарасова» за 2016 год [Электронный ресурс] / Система раскрытия информации на рынке ценных бумаг // Режим доступа: http://www.disclosure.ru/issuer/4629019412 . Дата обращения: 16.11.2017 г.

прибыль предприятия демонстрирует наибольший темп прироста, который по итогам 2016 года составил 627,17 %. Данное явление вызвано тем, что наблюдается высокий темп прироста выручки при небольшом темпе прироста себестоимости продаж и коммерческих расходов. Валовая прибыль и прибыль от продаж также демонстрируют высокий темп прироста, что говорит о том, что предприятие применяет эффективную стратегию маркетинговой политики, в ходе которой происходит увеличение общего дохода предприятия, что в свою очередь повышает потенциал развития предприятия6.

На основании всего выше сказанного можно заключить, что предприятию необходимо проводить анализ и оценку финансового состояния для того, чтобы определять уровень обеспеченности финансовыми ресурсами, необходимыми для нормального функционирования, целесообразно размещать их и эффективно использовать. Именно от финансового состояния будет зависеть уровень платежеспособности и кредитоспособности предприятия, а значит и уровень его конкурентоспособности.

Список литературы Анализ финансового состояния предприятия как инструмент упреждающего управления

- Артемов В.А. Характеристика современных финансовых условий развития социальной сферы России // Экономика и предпринимательство. - 2016. - № 12-3. - С. 1028-1033.

- Артемов В.А. Базовые детерминанты алгоритма планирования социальных инвестиций // Казанская наука. - 2017. - №3. - С. 13-16.

- Баскакова О. В. Экономика предприятия (организации): Учебник [Текст] / О. В. Баскакова, Л. Ф. Сейко. - М.: Издательско-торговая корпорация «Дашков и К», 2013. - 372 с.

- Годовой отчёт АО «Авиаавтоматика» им. В.В. Тарасова» за 2014 год [Электронный ресурс] / Система раскрытия информации на рынке ценных бумаг // Режим доступа: http://www.disclosure.ru/issuer/4629019412. Дата обращения: 16.11.2017 г.

- Годовой отчёт АО «Авиаавтоматика» им. В.В. Тарасова» за 2015 год [Электронный ресурс] / Система раскрытия информации на рынке ценных бумаг // Режим доступа: http://www.disclosure.ru/issuer/4629019412. Дата обращения: 16.11.2017 г.

- Годовой отчёт АО «Авиаавтоматика» им. В.В. Тарасова» за 2016 год [Электронный ресурс] / Система раскрытия информации на рынке ценных бумаг // Режим доступа: http://www.disclosure.ru/issuer/4629019412. Дата обращения: 16.11.2017 г.