Анализ финансового состояния предприятия на примере ГУП "ЖКХ РС (Я)"

\"")

Автор: Бережнева И.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6 (6), 2015 года.

Бесплатный доступ

Статья посвящена анализу финансового состояния и финансовой устойчивости ГУП ЖКХ РС (Я).

Жилищно-коммунальное хозяйство, финансовое состояние, финансовая устойчивость

Короткий адрес: https://sciup.org/140266808

IDR: 140266808

Текст научной статьи Анализ финансового состояния предприятия на примере ГУП "ЖКХ РС (Я)"

Жилищно-коммунальное хозяйство (ЖКХ) является важным сектором экономики страны, призванным удовлетворять повседневные нужды населения. Основной целью деятельности предприятия является обеспечение бесперебойного и устойчивого теплоснабжения населения, обеспечение комфортного проживания людей.31

Анализом финансового состояния называется научно разработанная система методов и приемов, посредством которых изучается экономика предприятия, выявляются резервы производства на основе учетных и отчетных данных. Анализ необходим для дальнейшего развития, для контроля выполнения планов и оценки результатов их реализации.

В соответствии со стандартом раскрытия информации теплоснабжающими организациями, утвержденными Постановлением Правительства РФ от 5 июля 2013 года №570 в рамках информации об основных показателях финансово-хозяйственной деятельности анализ деятельности предприятия выполнен на основе бухгалтерской отчетности 2014 года ГУП «ЖКХ РС (Я)».

Горизонтальный анализ активов и пассивов, показала, что в 2013 году сумма внеоборотных активов повысилась на 37,5% и составила 14 975 833 тыс. руб., в 2014 году продолжает расти на 116,2% и сумма составила 17 399 824 тыс. руб. Это произошло за счет увеличения в 2013 году основных средств на 29,3%, долгосрочные финансовые вложения на 99,9 и отложенные налоговые активы на 20,8%. Одновременно с этим уменьшается сумма нематериальных активов на 27,6 %. В 2014 году рост произошел за счет увеличения основных средств на 19,7 %. В то же время снижается сумма нематериальных активов на 23,8 %. Сумма оборотных активов в 2013 году повысилась на 18,4% и составила 7 426 906 тыс. руб., к 2014 году сумма оборотных активов продолжает повышаться на 8,7% . Сумма запасов в 2013 году по сравнению с 2012 годом увеличилась на 41,3 % и составила 6 407 847 тыс. руб., в 2014 году увеличилась на 7,8% и составила 6 908 969 тыс. руб. Сумма НДС по приобретенным ценностям в 2013 году уменьшилась на 27,3% и составила 89176 тыс. руб., к 2014 году продолжает уменьшаться на 37,9 % и составила 55348 тыс. руб. По таблице видно, что сумма денежных средств в 2013 году увеличилась на 14,2%, а в 2014 году резко повысилась на 48,5% и составила 224 737 тыс. руб. Таким образом, сумма активов в 2013 году увеличилась на 29,7 % и составила 23 766 655 тыс. руб., в 2014 году по сравнению с 2013 произошло увеличение активов на 13,4 % что в сумме составило 26 954 300 тыс. руб.

Таблица 1 - Динамика и структура актива, тыс.руб

|

Показатели |

2012 |

Удель ный вес, % |

2013 |

Удельны й вес, % |

2014 |

Удельн ый вес, % |

|

Внеоборотные активы |

10893322 |

59,5% |

14975833 |

63,0% |

17399824 |

64,6% |

|

Оборотные активы |

7426906 |

40,5% |

8790822 |

37,0% |

9554476 |

35,4% |

|

Итого |

18320228 |

100% |

23766655 |

100% |

26954300 |

100% |

В пассиве баланса произошли следующие изменения: за 2013 год по сравнению с 2012 годом увеличение пассивов произошли за счет увеличения сумм долгосрочных обязательств на 29,3%, за счет увеличения сумм кредиторской задолженности на 78,0%, и за счет увеличения сумм Уставного капитала на 39,9 %. За 2014 год по сравнению с 2013 годом произошли следующие изменения в пассиве: увеличилась сумма нераспределенной прибыли на 11,8%, увеличилась сумма долгосрочных обязательств на 5,6% и сумма краткосрочных обязательств увеличилась на 27,2%.

Таблица 2 – Динамика и структура пассива, тыс.руб

|

Показатели |

2012 |

Удельный вес, % |

2013 |

Удельный вес, % |

2014 |

Удельный вес, % |

|

Капитал и резервы |

7978469 |

43,6% |

9933848 |

41,8% |

10905357 |

40,5% |

|

Долгосрочные обязательства |

5525759 |

30,2% |

7144360 |

30,1% |

7542513 |

28,0% |

|

Краткосрочные обязательства |

4816000 |

26,3% |

6688447 |

28,1% |

8506430 |

31,6% |

|

Итого |

18320228 |

100% |

23766655 |

100% |

26954300 |

100% |

Вертикальный анализ активов и пассивов показала, что в структуре актива баланса в 2013 году по сравнению с 2012 доля внеоборотных активов увеличилась на 3,6% и составила 63,0%, а в 2014 году по сравнению с 2013 годом сумма доли внеоборотных активов увеличилось на 1,5% и составила 64,6%, сумма доли оборотных активов понизилось на 1,5% и составила 35,4%, сумма доли основных средств увеличилась на 2,8% и составила 53,67%.

В структуре пассива баланса за 2013 год по сравнению с 2012 годом капитал и резервы уменьшились на 1,8% и составила 41,80%, а в 2014 году по сравнению с 2013 годом сумма нераспределенной прибыли снизилась на 0,4%, сумма долгосрочных обязательств уменьшилось на 2,1%, а сумма краткосрочных обязательств увеличилось на 3,4% и составила 31,56%.

Таблица 3 - Динамика показателей отчета о прибылях и убытках, тыс. руб.

|

Показатели |

2012г. |

2013г. |

2014г. |

Изменение, ± 2014г к 2012г |

|

Выручка (нетто) от реализации продукции |

4501898 |

5182148 |

8977547 |

4475649 |

|

Полная себестоимость реализованной продукции |

-9917225 |

-11894905 |

-13196602 |

3279377 |

|

Валовая прибыль |

-5415327 |

-6712757 |

-7219255 |

1803928 |

|

Коммерческие расходы |

- |

- |

- |

- |

|

Прибыль (убыток) от реализации |

-5415327 |

-6712757 |

-7219255 |

1803928 |

|

Прочие доходы |

7015757 |

8262626 |

9070724 |

2054967 |

|

Прочие расходы |

-1250847 |

-1194488 |

-1250872 |

-25 |

|

Прибыль до налогообложения |

174432 |

28167 |

4106 |

-170326 |

|

Чистая прибыль |

194517 |

103465 |

26698 |

-167819 |

Анализ данных таблицы 3 позволяет сделать следующие выводы за период 2012-2014:

- Выручка от реализации увеличилась на 4 475 649 тыс. руб.;

- Себестоимость реализованной продукции снизилось на 3 279 377 тыс. руб.

-

- Итоговый результат – убыток – 1 803 928 тыс .руб.

-

- Чистая прибыль заметно уменьшилось на 167 819 тыс. руб.

Анализ финансовой устойчивости предприятия основывается на исследовании системы абсолютных и относительных показателей, в совокупности отражающих устойчивость его финансового состояния.32 Для оценки используется система финансовых коэффициентов.

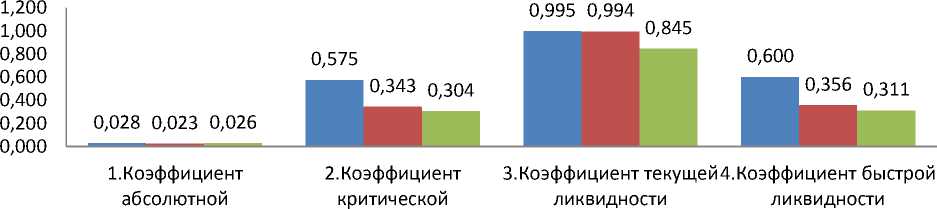

Таблица 4 - Расчет показателей ликвидности

ликвидности ликвидности

■ 2012г. ■ 2013г. ■ 2014г.

Рис. 1. Динамика показателей ликвидности

На основании динамики показателей ликвидности видно, что за анализируемый период предприятие находится в критическом состоянии. Коэффициент критической ликвидности показывает, что оборотные средства на данный момент не могут погасить краткосрочные обязательства. С помощью легкореализуемых активов компания по состоянию на 2014 года может покрыть 0,30% краткосрочных обязательств (это видно из расчета коэффициентов критической ликвидности). Коэффициент абсолютной ликвидности значительно ниже нормы, в 2014 году он составляет всего лишь 0,026. Следовательно, по состоянию на конец 2014 года предприятие не может погасить свои краткосрочные обязательства за счет денежных средств. Это свидетельствует о том, что предприятие некачественно управляет денежными средствами.

Таблица 4 - Расчет показателей финансовой устойчивости

|

Наименование показателя |

Нормально е ограничени е |

Расчет показателей |

||

|

2012 |

2013 |

2014 |

||

|

1.Коэффициент автономии |

>0,5 |

0,44 |

0,42 |

0,40 |

|

2.Коэффициент маневренности собственного капитала |

0,2-0,5 |

-0,37 |

-0,51 |

-0,60 |

|

3.Коэффициент обеспеченности собственными оборотными средствами |

0,1 |

-0,39 |

-0,57 |

-0,68 |

|

4.Коэффициент финансовой активности |

<1 |

1,30 |

1,39 |

1,47 |

32 Шеремет А.Д Методика финансовго анализа. Учеб.пособие/ - М.: ИНФРА-М, 2010.- 496 с.

Коэффициент финансовой независимости компании в 2012 г составил 0,44. Полученное значение означает, что доля собственного средства предприятия составляет 44% в общей величине источников финансирования деятельности предприятия. В сравнении с 2014 годом коэффициент финансовой независимости наблюдается снижение и составил 40%.

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств находится в мобильной форме. Значение коэффициента маневренности собственного капитала в 2012 г. составил -0,37, а в 2014г происходит небольшое снижение и составил -0,60.

Исходя из проведенного анализа можно сделать следующие выводы:

-

- Анализ баланса на момент оценки указывает на удовлетворительное экономическое состояние предприятия.

-

- Совместное рассмотрение структуры активов и пассивов позволяет сделать вывод, что в течение всех 3 лет у предприятия существуют проблемы с краткосрочной ликвидностью и недостаток собственных оборотных средств

-

- Динамика собственных средств за исследуемый период отрицательна, что вызывается превышение величины текущих обязательств над величиной текущих активов, а это значит, что финансовое положение предприятия рассматривается как неблагоприятная.

-

- На основании расчета коэффициентов ликвидности и показателей финансовой устойчивости оцениваемого предприятия за анализируемый период находятся в критическом состоянии.

Таким образом, расчеты показали, что в целом картина на момент анализа предприятия следует характеризовать, как удовлетворительное, но близкое к критическим показателям.

Список литературы Анализ финансового состояния предприятия на примере ГУП "ЖКХ РС (Я)"

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник /- 2-е изд., испр. и доп. - М.: ИНФРА-М, 2010. - 400 с.

- Шеремет А.Д Методика финансовго анализа. Учеб.пособие/ - М.: ИНФРА-М, 2010.- 496 с.

- Официальный сайт государственного унитарного предприятия «Жилищно-коммунальное хозяйство Республики Саха (Якутия) http://jkh.sakha.ru/.