Анализ финансового состояния промышленного предприятия ОАО «Промприбор» г. Ливны Орловской области

Автор: Козлова Ю.Ю.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-1 (32), 2017 года.

Бесплатный доступ

В статье рассматривается определение и виды финансового состояния предприятия, цель анализа финансового состояния, анализируется финансовое состояние промышленного предприятия Орловской области ОАО «Промприбор» и его рентабельность.

Финансовая устойчивость, финансовое состояние, платежеспособность, промышленное предприятие

Короткий адрес: https://sciup.org/140121775

IDR: 140121775

Текст научной статьи Анализ финансового состояния промышленного предприятия ОАО «Промприбор» г. Ливны Орловской области

Финансовое состояние определяется способностью предприятия обеспечивать финансирование своей деятельности. Обеспеченность финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразность их размещения и эффективность использования, финансовые взаимоотношения с другими юридическими и физическими лицами, платежеспособность и финансовая устойчивость – все это характеризует понятие финансового состояния предприятия [2].

Финансовое состояние может быть трех видов (рисунок 1).

Рисунок 1 – Виды финансового состояния

Чтобы добиться хорошего финансового состояния предприятие должно в установленные сроки производить платежи и на расширенной основе финансировать свою деятельность [4].

Главная цель финансового анализа предприятия – своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности [5].

В качестве объекта анализа выбрано промышленное предприятие города Ливны Орловской области ОАО «Промприбор», которое входит в число лидеров отрасли приборостроения Орловской области по всем показателям годового выпуска продукции, а также является лидером на рынке нефтеналивного оборудования в России и странах ближнего зарубежья. ОАО «Промприбор» занимается разработкой и производством оборудования с учетом требований по экологии и безопасным технологиям перевалки нефтепродуктов.

Для проведения анализа финансового состояния ОАО «Промприбор», в первую очередь используется экспресс-анализ, проведение которого необходимо для прогноза результата при принятии решений [1].

При экспресс-анализе определяются следующие коэффициенты:

-

1) коэффициент текущей ликвидности (формула 1):

КТЛ = ОА, ТП

где ОА - оборотные активы; ТП - текущие пассивы.

КТЛ

2013 =

= 2,88 ;

КТЛ 2014 =

1087844 468991

= 2,32 ;

КТЛ

2015 =

= 2,72 .

Таким образом, по итогам 2013 г. на 1 руб. текущих обязательств приходится 2,88 руб. оборотного капитала, однако в 2014 г. наблюдается небольшое снижение до 2,32 руб., а в 2015 г. коэффициент текущей ликвидности повышается до 2,72 руб. Нормативным значением данного показателя является КТЛ=2. В данном случае все исследуемые показатели оказались больше установленного норматива, что свидетельствует об удовлетворительной структуре баланса ОАО «Промприбор». Снижение показателя наблюдается в первую очередь из-за увеличения доли текущих пассивов, а именно статьи займы и кредиты, которая на конец года увеличилась в 2 раза.

Для вычисления значения собственного оборотного капитала предприятия (СОК) используется формула 2.

СОК = ОА - ТП , (2)

где ОА – оборотные активы;

ТП – текущие пассивы.

СОК20 13 = 816486 - 283966 = 532520 тыс. руб . ;

СОКо и = 1087844 - 468991 = 618853 тыс.руб . ;

СОК20 15 = 957249 - 351688 = 605561 тыс. руб . .

На ОАО «Промприбор» в 2015 г. наблюдается небольшое снижение собственного оборотного капитала по сравнению с 2014 г. на 13292 тыс. руб.;

-

2) Коэффициент абсолютной ликвидности рассчитывается по формуле 3:

К АБС . ЛИКВ .

ДС + КВ

КО

где ДС – денежные средства;

КВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

К АБС . ЛИКВ .2013

62681 + 14984

= 0,17

К АБС . ЛИКВ .2014

147507 + 16776

К АБС . ЛИКВ .2015

97330 + 6300

= 0,29

Значение показателя за 2013 год находится ниже рекомендуемого значения (>0,2), а в 2014-2015 гг. – в пределах норматива. Это означает, что имеющихся денежных средств и ценных бумаг достаточно для покрытия текущих обязательств общества. Необходимо отметить, что в 2014 году наблюдается рост значения показателя.

-

3) коэффициент обеспеченности собственными оборотными средствами может быть найден по формуле 4:

СОК

КОСОС = ОК где СОК – собственный оборотный капитал;

ОК – оборотный капитал.

532520 КОСОС = 532520 = 0,65 ;

2013 816486

КОСОС 2014 =

= 0,57 ;

КОСОС =

= 0,63 .

В анализируемый период КОСОС>0,1, что означает, что оборотный капитал ОАО «Промприбор» на 65%, 57% и 63% состоит из собственных средств, что свидетельствует о платежеспособности предприятия. К такому положению привело увеличение суммы собственного оборотного катала предприятия и увеличение чистой прибыли в динамике трех лет.

Соответственно по итогам 2013-2015 гг. имеется выполнение необходимых условий, по которым можно сделать вывод, что за исследуемый период структура баланса ОАО «Промприбор» является удовлетворительной, а само предприятие платежеспособным.

Далее необходимым условием анализа финансового состояния является проведение анализа возможности утраты платежеспособности ОАО «Промприбор» с использованием имеющихся данных.

-

4) коэффициент утраты платежеспособности рассчитается по формуле 5:

-

3 мес .

КТЛ фактич. - ( )( КТЛ фактич. - КТЛ на начало периода )

КУП =------------ Т ------------------------------ (3)

()

нормативный

КУП 2016 =

Г з 1

2,72 -I — I- (2,72 - 2,32)

2,72 - 0,1

= 1,31 .

Таким образом, т. к. КУП за 2016 г. больше 1, то у ОАО «Промприбор» отсутствует риск утраты платежеспособности в ближайшие 3 месяца.

Величина активов, их структура постоянно изменяются в процессе функционирования предприятия. В целях определения качественных изменений в структуре средств, их источников, а также динамики этих изменений необходимо проводить вертикальный и горизонтальный анализ [6].

В таблице 1 представлен анализ основных показателей финансового состояния предприятия.

Таблица 1 – Анализ основных показателей финансового состояния

ОАО «Промприбор» за 2013-2015 гг.

|

Показатель |

2013 год |

2014 год |

2015 год |

Изменения |

|||

|

Абсолютные |

Отклонения (+/-) |

||||||

|

2014 год |

2015 год |

2015/ 2014 |

2015/ 2013 |

||||

|

Норма чистой прибыли, % |

9,28 |

1,28 |

4,33 |

13,79 |

338,50 |

9,28 |

1,28 |

|

Рентабельность продаж (оборота), % |

12,01 |

3,97 |

6,14 |

33,04 |

154,74 |

12,01 |

3,97 |

|

Рентабельность продукции, % |

20,34 |

6,33 |

8,86 |

31,13 |

139,92 |

20,34 |

6,33 |

|

Рентабельность активов, % |

10,62 |

1,02 |

4,69 |

9,61 |

459,52 |

10,62 |

1,02 |

|

Показатель отношения |

0,29 |

0,25 |

0,27 |

85,27 |

109,26 |

0,29 |

0,25 |

|

дебиторской задолженности к совокупным активам |

|||||||

|

Показатель отношения дебиторской задолженности к кредиторской задолженности |

1,21 |

1,12 |

1,04 |

92,66 |

92,79 |

1,21 |

1,12 |

|

Коэффициент автономии (финансовой независимости) [(собственные средства /общая сумма активов)] |

0,59 |

0,63 |

0,69 |

0,04 |

0,07 |

106,15 |

110,6 |

Для определения эффективности деятельности ОАО «Промприбор» необходимо провести анализ показателей рентабельности и нормы прибыли. Норма чистой прибыли ОАО «Промприбор» в 2014 г. очень мала (практически превышает 13%), что говорит об уменьшении в 8 раз по отношению к 2013 г. Однако уже в 2015 показатель вновь увеличился и темп роста составил 339% в абсолютном выражении, что выше уровня 2013 года. Уровень рентабельности продукции имеет ту же тенденцию. С помощью рентабельности продукции можно определить эффективность текущих затрат. В 2014 году темп падения рентабельности составил 31% по отношению к предыдущему; в 2015 году рентабельность продукции резко увеличилась на 40% относительно 2014 года.

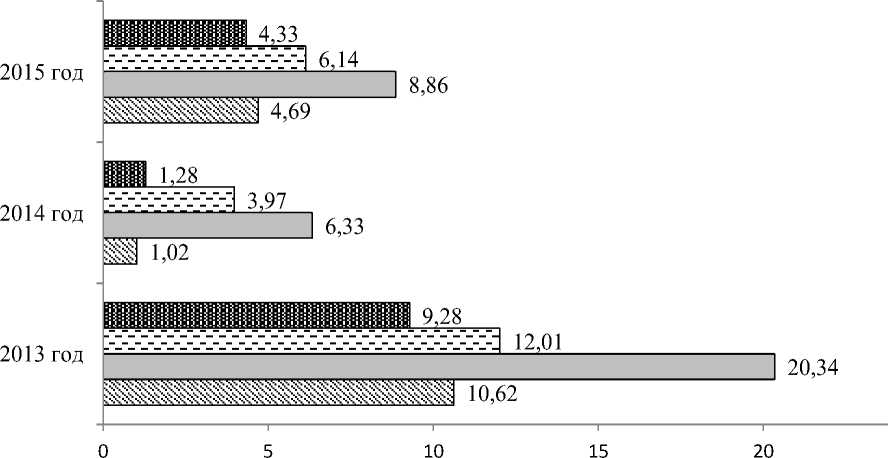

На рисунке 2 представлены результаты анализа рентабельности ОАО «Промприбор» за 2013-2015 гг.

в Рентабельность активов, % Е Рентабельность продукции, %

□ Рентабельность продаж (оборота), % S Норма чистой прибыли, %

Рисунок 2 – Анализ рентабельности за 2013-2015 годы

По результатам проведенного анализа рентабельности, представленного на рисунке 2, можно сделать вывод о том, что рентабельность активов в 2014 году значительно снизилась в сравнении с предыдущим годом (только 9,61% от уровня 2013 г.), а в 2015 году произошло резкое увеличение в 4,5 раза по сравнению с предыдущим годом. Изменение чистой прибыли оказывает большое воздействие на повышение показателя рентабельности активов.

Исследуя показатели относительных коэффициентов можно сделать вывод о том, что не все коэффициенты имеют значение в пределах нормы, некоторые из них выше, либо ниже. Финансовое состояние предприятия можно определить как удовлетворительное и устойчивое, так как в целом, отсутствуют отрицательные значения показателей.

Список литературы Анализ финансового состояния промышленного предприятия ОАО «Промприбор» г. Ливны Орловской области

- Абрамов А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия: Часть 3. -М.: АКДИ «Экономика и жизнь». -2009.

- Акулич В. В. Гиляровская Л. Т., Планирование и анализ хозяйственной деятельности//Финансовый менеджмент. -2008. -№1. -32 С.

- Анализ хозяйственной деятельности в промышленности: учебник/В. И. Стражев ; под общ. ред. В. И. Стражева, Л. А. Богдановской. -7-е изд., испр. -Минск: Высш., шк. -2008. -527 с.

- Вахрин П. И., А. Н. Селезнева, Финансовый анализ в коммерческих и некоммерческих организациях: Учеб. пособ./П. И. Вахрин. -М.: Маркетинг. -2007. -576 с.

- Гребенщикова, Е В. Финансовая устойчивость промышленного предприятия и способы ее обеспечения: дис.. канд. экон. наук/Е. В. Гребенщикова. -М. -2007. -186 с.

- Путилова, М. Д. Финансовая устойчивость компаний и мировой финансовый кризис/М. Д. Путилова//Роль государственно-общественного управления в обеспечении комплексной безопасности объектов и субъектов образовательной системы: материалы Международной науч.-практ. конф. (17-18 ноября). -Челябинск. -2008. -Ч.П. -С. 128-134