Анализ финансового состояния строительного предприятия

Автор: Нургалиева А.К., Ахметова С.Ж.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4 (59), 2019 года.

Бесплатный доступ

Анализ финансово-хозяйственной деятельности предприятия играет важную роль в повышении эффективности ее деятельности, выявлении сильных и слабых сторон, укреплении финансового состояния. Экономический анализ способствует более рациональному использованию основных средств, материальных, трудовых и финансовых ресурсов.

Строительное предприятие, анализ, анализ деятельности предприятия, платежеспособность, финансовое состояние

Короткий адрес: https://sciup.org/140241983

IDR: 140241983 | УДК: 338.24

Financial analysis of construction companies

Analysis of financial and economic activity of the enterprise plays an important role in improving the efficiency of its activities, identifying strengths and weaknesses, strengthening the financial condition. Economic analysis contributes to a more rational use of fixed assets, material, labor and financial resources.

Текст научной статьи Анализ финансового состояния строительного предприятия

қызметінің тиімділігін арттыру, күшті және әлсіз жақтарын анықтау, қаржылық жағдайын нығайтуда маңызды рөл атқарады. Экономикалық талдау негізгі құралдарды, материалдық, еңбек және қаржылық ресурстарды неғұрлым ұтымды пайдалануға мүмкіндік береді.

Кілті сөздер: құрылыс кәсіпорны, кәсіпорын қызметін талдау, талдау, төлем қабілеттілігі, қаржылық жағдайы.

Кәсіпорынның қаржылық - шаруашылық қызметінің рентабельдігін талдау үшін шартты түрде алынған «СтройИндустрия.KZ» ЖШС жыл басындағы және жыл соңындағы қаржылық көрсеткіштерін салыстырамыз (Кесте 1).

Кесте 1- «СтройИндустрия.KZ» ЖШС қаржылық - шаруашылық қызметінің нәтижелерін салыстыру

|

№ |

Көрсеткіштер |

Өлшем бірлігі |

2016 ж. |

2017 ж. |

2018 ж. |

Өзгерісі |

|

|

Мың.тг |

% |

||||||

|

1 |

Өнімді өткізуден түскен табыс (түсім) |

мың.тг |

2082307 |

2097206 |

1740013 |

-3571193 |

-17,03 |

|

2 |

Өнімнің өзіндік құны |

мың.тг |

2058105 |

2069206 |

1743565 |

-325641 |

-15,73 |

|

3 |

Жалпы пайда (1жол - 2) |

мың.тг |

24202 |

28000 |

-3552 |

-31552 |

-87,32 |

|

4 |

Кезең шығындары |

мың.тг |

381254 |

393780 |

396972 |

3192 |

0,8 |

|

4.1 |

Жалпы және әкімшілік шығынадар |

мың.тг |

379997 |

392907 |

393935 |

1028 |

0,2 |

|

4.2 |

Өнімді өткізуге жұмсалған шығындар (4 жол |

мың.тг |

1257 |

873 |

3037 |

2164 |

247,8 |

|

– 4.1 жол) |

|||||||

|

5 |

Негізгі қызметтен түскен табыс (3 жол – 4 жол) |

мың.тг |

-355795 |

-365780 |

-400524 |

-34744 |

-9,4 |

|

6 |

Қосымша қызметтен түскен табыс (шығын) |

мың.тг |

29761 |

41020 |

100514 |

59494 |

145 |

|

7 |

Салық салуға дейінгі күнделікті қызметтен түскен табыс (5 жол – 6 жол) |

мың.тг |

-326034 |

-324760 |

-300010 |

-24750 |

-7,62 |

|

8 |

Корпоративтік табыс салығы (20%) |

мың.тг |

0 |

0 |

0 |

0 |

0 |

|

9 |

Салық төленгеннен кейінгі күнделікті қызметтен түскен табыс (7 жол – 8 жол) |

мың.тг |

0 |

0 |

0 |

0 |

0 |

|

10 |

Төтенше жағадайдан түскен табыс (келген зиян) |

мың.тг |

0 |

0 |

0 |

0 |

0 |

|

11 |

Таза табыс (зиян) (9 жол – 10 жол) |

мың.тг |

-326034 |

-324760 |

-300010 |

-24750 |

-7,62 |

Технико-экономикалық көрсеткіштерден жалпы табыс та өскенін байқаймыз 2018 жылы жалпы пайданың төмендеуі 2017 салыстырғанда 28000 мың теңгеге төмендегенің көруге болады ол сәйкесінше 2017 жылдан 87,32%-ға кемшілік [1].

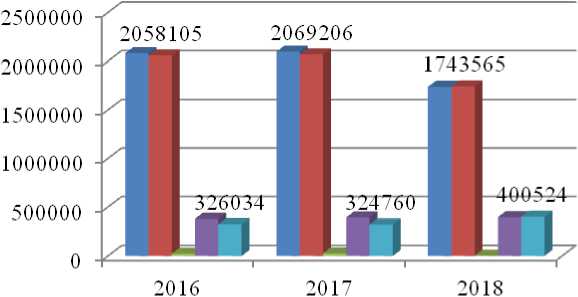

Серіктестіктің жоғарыда көрсетілеген

қаржылық-шаруашылық

қызметінің өсуі сурет 1 бейнеленген.

-

■ Сатудан тускен тусш

-

■ Сатылган ешмнш

езшдак куны

-

■ Жалпы табыс

-

■ Кезец шыгындары

-

■ Салыкка дешш i табыс

Сурет 1. «СтройИндустрия.KZ» ЖШС 2016-2018 жылдар аралығындағы табыстың, өзіндік құнның және кезең шығындарының төмендеуі

Кезең шығындарының талданып отырған кезеңде төмендегенін кестеден көруге болады. 2017 жылы 393780 теңге болған шығындар 2018 жылы 393935 теңгеге дейін жоғарлады. Алғашында кәсіпорындар ҚХЕС бойынша кезең шығындарын өнімнің өзіндік құнына қосып, соның салдарынан тауардың өзіндік құны тұтынушы жеткенге дейін жоғарылыа келетін.

Ал қазір, ҚЕХС бойынша бухгалтерлік баланс жасау кезінде кәсіпорындар кезең шығындарына жұмсалатын коммерциялық шығындарды азайтуға тырысуда, себебі жаңа есеп беру стандарты бойынша кезең шығындары өнімнің өзіндік құнына кірмейді.

«СтройИндустрия.KZ» ЖШС жалпы табыс коэффициенті келесі (формула (1)) есептелінеді:

К ЖТ = ЖТ : Түсім, (1)

мұндағы К ЖТ - жалпы табыс коэффициенті;

ЖТ - жалпы табыс;

Түсім - өнімді өткізуден түскен табыс.

Бұл көрсеткіш кёсіпорынның қарызға алған тауарлары, қызметтері, жұмыстары, ақша қаражаттары, шикізаттары және басқа міндеттемелері үшін ақша төлегеннен кейінгі қалған әрбір тең- генің пайыздық (%) шамасын көрсетеді [2].

К2016жт = 24202000 : 2082307000 = 0,11

К2017жт = 28000000 : 2097206000 = 0,013

К2018жт = 3552000 : 1740013000 = - 0,002

«СтройИндустрия.KZ» ЖШС қызметінің рентабелъділігі (формула (2)):

R = ( П : Ш ) x 100%, (2)

Бұл көрсеткіш кәсіпорынның өнімді өткізуге жұмсалған шы ғындарының әрбір теңгесінің үстінен көрген пайда мөлшерін көрсетеді.

R2016= (24202 : 2058105) x 100% = 1,18%

R 2017= (28000 : 2069206) x 100% = 1,35%

R 2018 = (-3552 : 1743565) x 100% = - 0,2%

2017 жыл кәсіпорынның рентабельділігі 1,35%. болгандықтан, бұл осы кәсіпорынның әрбір жұмсалған 100 тг. үстінен 1 тг. 35 тиын пайда көргендігін білдіреді. 2018 жыл аталган көрсеткіш – 0,2% болған, ягни кәсіпорын өнімді өндіруге жұмсалған әрбір 100 тг. үстінен 20 тиын зиян шеккен. Бір сөзбен айтқанда, шығындарының орнын толтыра алмаған, қызметі тиімсіз деуге болады [3].

«СтройИндустрия.KZ» ЖШС кәсіпорынның нақты активтерінің өсу қарқыны бұл кәсіпорынның мүлкі мен айналымда пайдаланатын қаражаттардың жыл көлеміндегі өзгеру динамикасын анықтайды (Кесте 2).

К есте 2- «СтройИндус трия.KZ» ЖШС қаржылық тұрақтылығын талдау

|

№ |

Қаржылық нәтиже көрсеткіштері |

2016 |

2017 |

2018 |

|||

|

ж.б. |

ж.с. |

ж.б. |

ж.с. |

ж.б. |

ж.с. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Меншікті каражаттардың көздері |

5053478 |

5064774 |

5064774 |

4740014 |

4740014 |

7266207 |

|

2 |

Негізгі қорлар және басқа да айналымнан тыс активтер |

4498157 |

4673162 |

4673162 |

4704629 |

4704629 |

4104579 |

|

3 |

Айналым қаражаттарыньщ меншікті көздерінің болуы (М к ) |

390607 |

391612 |

391612 |

35385 |

35385 |

3161628 |

|

4 |

Ұзақ мерзімді несиелер және қарыз қаражаттары |

0 |

0 |

0 |

0 |

0 |

|

|

5 |

Кәсіпорынның қосалқы қорлары мен шығындарын қалыптастырудың меншікті және ұзақ мерзімді көздерінің болуы (МҰМ К ) |

390607 |

391612 |

391612 |

35385 |

35385 |

3161628 |

|

6 |

Қысқа мерзімді несиелер және қарыз қаражаттары |

0 |

0 |

0 |

0 |

0 |

0 |

|

7 |

Кәсіпорынның косалқы қорлары мен шығындарын қалыптастырудың негізгі көздерінің жалпы шамасы (ЖНк) |

390607 |

391612 |

391612 |

35385 |

35385 |

3161628 |

|

8 |

Кәсіпорынның қосалқы қорлары мен шығындарының жалпы шамасы |

171384 |

172556 |

172556 |

177435 |

177435 |

177824 |

|

9 |

Меншікті айналым каражатгарының артылған бөлігі немесе тапшылығы (МК , ) |

219223 |

219056 |

219056 |

-142050 |

-142050 |

2983804 |

|

10 |

Кәсіпорынның қосалқы қорлары мен шығындарын қалыптастырудың меншікті, ұзақ мерзімді қарыз көздерінің артылған бөлігі немесе тапшылығы (МҰМ К, ) |

219223 |

219056 |

219056 |

-142050 |

-142050 |

2983804 |

|

11 |

Кәсіпорыннын косалқы корлары мен шығындарын қалыптастырудың негізгі көздерінің жалпы шамасының артылған бөлігі немесе тапшылығы (ЖН К, ) |

219223 |

219056 |

219056 |

-142050 |

-142050 |

2983804 |

Егер «СтройИндустрия.KZ» ЖШС кәсіпорынның М к ', МҰМ К ', ЖН К ' <0 болса, онда бұл кәсіпорын - қаржылық тұрғыдан дағдарысқа ұшыраған деген корытынды жасауға болады;

Егер осы 3 көрсеткіштің 2-уі<0 болып, 1-уі>0 болса, онда бұл кәсіпорынның қаржылық тұрақтылығы - нашар;

Егер осы 3 керсеткiштiц 1-yi<0 болып, 2-yi>0 болса, онда бул кос1порынныц каржылык турактылыFы - орташа;

Егер осы 3 көрсеткіш >0 болса, онда бұл кәсіпорын қаржылық турFыдан туракты кэсiпорын болып табылады.

Жоғарыдағы кестенің мәліметтері негізінде кәсіпорынның автономия коэффициент1н есептеуге болады. Баскаша айтканда, бул коэффициент кәсіпорынның қаржылық тұрғыдан тәуелсіздік коэффициенті деп аталады. Бул керсетк1ш карастырылып отырг- ан кэс1порынныц сырттан тартылFан қарыз қаражаттарынан тәуелсіздігін және меншікті қаражаттардың жеткiлiктiлiгiн керсетедi (формула (4)):

К а = МК : БК > 0.6, (4)

мундагы МК - меншiктi каражаттар;

БК, - баланс корытындысы.

2016 ж.б. К=0,91

2016 ж.с. К=0,92

2017 ж.б. К=0,92

2017 ж.с. К=0,85

2018 ж.б. К=0,85

2018 ж.с. К=0,93

Корытынды: Бул кэсшорынныц 2018 ж.б. К А =0,85, ал осы жылдыд соцындаFы КА= 0,93, яFни 0,07-ге кебейген. Бiрак К А арнайы нормативтен жоғары болғандықтан, бұл кәсіпорынның сырттан тартылған Қарыз қаражаттарынан тәуелсіз және меншікті қаражаттарының жеткіліктілігін керсетедi.

Икемдiлiк коэффициентi - кэсiпорынныц меншiктi каражаттарыныц iшiндегi неFурлым икемд1, яFни кYнделiктi каржылык- шаруашылык

^ызметшде пайдалану Yшiн кол жетiмдiлiгi жоFаpы каражаттардыц Yлесiн (формула (5)) Kepcemegi (формула (5)):

К и = (МК - (К + АТА)) : МК > 0,5 (5)

мундаFы Ки - икeмдiлiк коэффициeнтi;

МК - мeншiктi каражаттар;

К - корлар;

АТА - айналымнан тыс активтер.

2016 ж.б. К=0,07

2016 ж.с. К=0,08

2017 ж.б. К=0,08

2017 ж.с. К=0,07

2018 ж.б. К=0,07

2018 ж.с. К=0,43

Корытынды: Бул кэсшорыннын, талданып отырган мepзiм iшiндeгi К и арнайы нормативтен жоғары болғандықтан, кәсіпорынның меншікті қаражаттардың ішіндегі неғұрлым икемді қаражаттардың үлесінің біршама жоFаpы eкeндiгiн кepceтeдi.

Кәсіпорынның каржылық тұрақтылығын анықтайтын соңғы көрсеткіш - карыз коэффициeнтi . Бул кepceткiш K9ciпоpынныц ез кредиторларыныц алдындағы карыздарының ақшалай көлемін көрсетеді. Қарыз коэффициентінің ұлғаюы кәсіпорынның қаржылық тәуекелінің өскендігін білдіреді. Ал азаюы қаржылық тұрақтылыққа оң ықпалын тигізеді (формула (6)):

К к = КММ : БК, (6)

мұндағы Кқ - қарыз коэффициенті;

ҚММ - қысқа мерзімді міндеттемелері; БҚ - баланстың қорытындысы.

Кесте 3 - «СтройИндустрия.KZ» ЖШС кәсіпорыннын кредиторлық берешектердің козгалысын талдау

|

№ |

Кредиторлык берешектер түрлері |

2016 |

2017 |

2018 |

Өзгеріс |

||||

|

ж.б. |

ж.с. |

ж.б. |

ж.с. |

ж.б. |

ж.с. |

2017 |

2018 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

Кредиторлармен есеп айырысу |

||||||||

|

1.1 |

Төленуге тиісті шоттар, мың теңге |

5089348 |

509808 |

509808 |

469766 |

469766 |

236578 |

-40042 |

-233188 |

|

1.2 |

Салықтар бойынша карыздар, мың теңге |

22659 |

23221 |

23221 |

10282 |

10282 |

65663 |

-12939 |

55381 |

|

1.3 |

Басқа да кредиторлык берешектер, мың теңге |

15678 |

166934 |

166934 |

202520 |

202520 |

71954 |

35586 |

-130566 |

|

Қорытынды, мың теңге |

687326 |

699963 |

699963 |

682568 |

682568 |

374195 |

-17395 |

-308373 |

|

|

2 |

Сатып алушылар мен тапсырыс берушілерден алдын- ала алынған аванстар, мың теңге |

38562 |

39521 |

39521 |

50551 |

50551 |

47211 |

11030 |

-3340 |

|

Барлығы |

725888 |

739484 |

739484 |

733119 |

733119 |

421406 |

-6365 |

-311713 |

|

Кәсіпорынның кредиторлық қарыздарының қозғалысын талдаған кезде кредиторлық қарыздардың айналымдылық коэффициентін және оның өтелуінің орташа мерзімі бойынша динами- касын анықтау арқылы талданады. Бұл көрсеткіштердің тағайындалған нормативтері болмайды. Сонымен қатар кредиторлық қарыздарды талдағанда, оның мерзімі мен субъектілері бойынша талдау жасалады.

Кредиторлыц берешектердің айналымдылық коэффициенті -кәсіпорынның кредиторлық берешектер белгілі бір уақыт мерзімінде қанша рет қайтарылатынын көрсетеді (формула (7)):

К КБА =Түсім : ∑ КБ,

мұндағы ККБА - кредиторлық берешектердің айналымдылық коэффициенті;

Түсім - өнімді өткізуден түскен табыс;

∑ КБ - кредиторлық берешектердің жалпы сомасы.

2016 ж.с. К КБА = 2,86

2017 ж.с. К КБА = 2,86

2018 ж.с. К КБА = 4,13

Осы көрсеткіштің негізінде кәсіпорынның кредиторлық берешектердің өтелуінің орташа мерзім коэффициенті есептеледі. Бұл көрсеткіш кәсіпорынның кредиторлық берешектердің қайтарып беруге жұмсалатын уақытын көрсетеді (формула (8)):

ККБӨОМ = Күн саны : ККБА (8)

мұндағы К КБӨОМ - кредиторлық берешектердің өтелуінің орташа мерзім коэффициенті;

Күн саны - талдау мерзіміндегі күндер саны (1 жылдағы 365 күн);

ККБА - кредиторлық берешектердің айналымдылық коэффициенті.

2016 ж.с. К КБӨОМ = 128 күн

2017 ж.с. К КБӨОМ = 128 күн

2018 ж.с К КБӨОМ = 88,4 күн ≈ 89 күн

«СтройИндустрия.KZ» ЖШС кәсіпорынның кредиторлық берешектердің айналым коэффициентінің ұлғаюы және ККБӨОМ азаюы кәсіпорынның несиеге алатын тауарларының, қызметтерінің немесе атқарылған жұмыс- тарының көлемінің азайғандығын көрсетеді. Талдау нәтижесінде бұл шаруашылық субъектінің кредиторлық берешектерін азайғанын көреміз. Ол өз кезегінде кәсіпорынның қаржылық жағдайына оң ықпалын тигізеді.

Кәсіпорын қызметіндегі негізгі көрсеткіштердің бірі дебиторлық берешектер. Ол кәсіпорынның контрагентіне алдын ала жеткізіліп берген тауарлары, қызметтері және атқарған жұмыстары үшін алынуға тиісті қаражаттарды білдіреді.

Несиені қайтару қабілеттілігі - банктерден және басқа қаржылық ұйымдардан несие алу мүмкіндігінің болуы және сол несиені уақытында, толық көлемде қайтарып беру қабілеттілігі (Кесте 4).

Кесте 4-«СтройИндустрия.KZ» ЖШС кәсіпорын балансының өтімділігін талдау

|

№ |

Активтер |

2016 жыл |

2017 жыл |

2018 жыл |

||||

|

ж.б. |

ж.с. |

ж.б. |

ж.с. |

ж.б. |

ж.с. |

|||

|

1 |

Неғұрлым өтімді активтер (А1) |

23789 |

25121 |

25121 |

29229 |

29229 |

51410 |

|

|

2 |

Өтімділігі жылдам активтер (А2) |

610465 |

660592 |

660592 |

634907 |

634907 |

3433576 |

|

|

3 |

Баяу өтімді активтер (А3) |

171384 |

172556 |

172556 |

177435 |

177435 |

177824 |

|

|

4 |

Өтуі киын активтер (А4) |

4532913 |

4673162 |

4673162 |

4704629 |

4704629 |

4104579 |

|

|

Баланс |

5338551 |

5531431 |

5531431 |

5546200 |

5546200 |

7767389 |

||

|

Пассивтер |

||||||||

|

1 |

Неғурлым дереу өтелуі тиіс міндеттемелер (П1) |

738425 |

739484 |

739484 |

733119 |

733119 |

421406 |

|

|

2 |

Қысқа мерзімді пассивтер (П2) |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

3 |

¥зақ мерзімді пассивтер (П3) |

50196 |

51933 |

51933 |

73067 |

73067 |

79776 |

|

|

4 |

Тұрақты пассивтер (П4) |

4549930 |

4740014 |

4740014 |

4740014 |

4740014 |

7266207 |

|

|

Баланс |

5338551 |

5531431 |

5531431 |

5546200 |

5546200 |

7767389 |

||

|

Активтін пассивтен артылған бөлігі немесе тапшылығы |

||||||||

|

1 |

АІ-ПІ |

-714636 |

-714363 |

-714363 |

-703890 |

-703890 |

-369996 |

|

|

2 |

А2-П2 |

610465 |

660592 |

660592 |

634907 |

634907 |

3433576 |

|

|

3 |

А3-П3 |

121188 |

120623 |

120623 |

104368 |

104368 |

98048 |

|

|

4 |

А4-П4 |

-17017 |

-66852 |

-66852 |

-36385 |

-35385 |

-3161628 |

|

|

Баланс |

0 |

0 |

0 |

0 |

0 |

0 |

||

Кез келген кәсіпорынның төлем қабілеттілігі мен несиені қайтару кабiлеттiлiгi оныц балансыныц ет1мды(гше тэуелд1. Кэс1порын балансыныц етiмдiлiгi - баланстаFы ет1мд1 активтердiц жеткiлiктiлiгi жэне сол активтердщ ece6iHeH ез мхндеттемелерхн уактылы орындау мYмкiндiгi.

Кәсіпорынның негүрлым өтімді активтеріне мыналар жатады:

-

- каccадаFы, есеп шоттагы акша каражаттары;

-

- етiмдi, кыска мерзiмдi багалы кагаздар;

-

- тауарлык-материалдык корлар;

дебиторлык карыз [4].

Егер, А1,А2, А3,А4>П1, П2, П3, П4 болса, онда кәсіпорын оалансы абсолютті тұрғыдан өтімді деп есептелінеді және төлем Кабілеттілігі абсолюттх турде ете жоFары деп есептел1нед1.

Егер активтің қандай да бір 3 бөлігі пассивтің қандай да бір 3 бөлігінен артык болса, онда кэсхпорынныц телем каб1летт1л1г1 жоFары деп есептел1нед1.

Егер активтің қандай да бір 2 бөлігі пассивтің қандай да бір 2 бөлігінен улкен болса, онда кэсхпорынныц телем кабiлеттiлiгi орташа деп есептел1нед1.

Егер активтің қандай да бір 3 бөлігі пассивтің қандай да бір 2 бөлігінен темен болса, кэсшорынныц телем кабiлеттiлiгi темен.

Егер А1,А2, А3,А4< П1, П2, П3,П4, П4 болса, онда кәсіпорын балансы абсолютті тұрғыдан өтімсіз деп есептелінеді және төлем қабілеттілігі жоқ деп еcептелiнедi.

Жоғарыдағы мәліметтердің негізінде кәсіпорынның өтімділік (Кө) коэффициент(н есептеуге болады (формула (9)):

Ке = (А1 + 0,5хА2 + 0,3хА3) : (П1 + 0,5хП2 + 0,3хП3) (9)

2016ж.б. К=380437 : 753484 =0,5

2016 ж.с. К=407183,8 : 7550639=0,54

2017 ж.б. К=407183,8 : 7550639=0,54

2017 ж.с. К=372606 : 7550391=0,49

2018 ж.б. К=372606 : 7550391=0,49

2018 ж.с. К=18215452 : 4453388=4,09

Қорытынды: Бұл кәсіпорынның 2016 жылдың жыл басында активтердің, яғни А2,АЗ>П2, ПЗ болғандықтан, осы мерзімде кәсіпорынның балансының өтімділігі орташа және төлем қабілеттілігі де орта- ша. Ал 2017 жылдыц жыл соцында дал сондай болса, 2017 жылдыц жыл соңында А2,АЗ>П2, ПЗ бұл мерзімде де кәсіпорыннын төлем цабiлеттiлiгi орташа.

Таза айналым капиталы - б^л керсеткiш кgсiпорыннын сырттан царажат тартпай, езiнiц менш1кт1 царажаттарыныц есе- б1нен шаруашылыц қызметін ұйымдастыруға айналым қаражаттарының жеткіліктілігін керсетед! (формула (10)):

ТАК = ^МА - КММ = (А 1+А2+АЗ) - (П1+П2+ПЗ), (10)

м¥ндаFы ТАК - таза айналым капиталы;

КМА — цысца мерз1мд1 активтер (айналым царажаттары);

КММ - цысца мерз1мд1 м1ндеттемелер.

Бұл көрсеткіш оң шамамен шығатын болса, онда бұл кәсіпо рынның ацша царажаттары жеткiлiктi, керiсiнше тер(с шыгатый - яFни ацша қаражаттары жетпейді. Сол себептен кәсіпорын банктен несие алуға м9жбYP болады.

2016ж.б. ТАК=17017 тецге

2016ж.с. ТАК=66852 тецге

2016ж.б. ТАК=66852 тецге

2017ж.с ТАК=35385 тецге

2018ж.б ТАК=35385 тецге

2018ж.с ТАК=3161628 тецге

Осыдан кейін кәсіпорынның агымдагы өтімділік коэффицентін есептеуге болады. Бұл көрсеткіш кәсіпорынның қысқа мерзімді міндеттемелерін өтеуге қажетті ағымдағы активтердің жеткіліктілігін кeрсетедi (формула (11)):

Кагв = КМА : КММ = (А 1+А2+АЗ) : (П1+П2+ПЗ) > 2, (11)

м^ндагы KaFe - агымдагы eтiмдiлiк коэффициентi;

КМА - цысца мерз1мд1 активтер (айналым царажаттары);

КММ - цысца мерзiмдi м1ндеттемелер.

2016 ж.б. К=1,07

2016 ж.с. К=1,08

2017 ж.б. К=1,08

2017 ж.с. К=1,04

2018 ж.б. К=1,04

2018 ж.с. К=7,3

Мерз1мд1 eтiмдiлiк коэффицентi - кэсiпорынныц нег^рлым ет1мд1 активтерд1ц есебхнен eзiнiц мойнына алган цысца мерзiмдi мшдеттемелердщ етеу кaбiлеттiлiгiн кeрсетедi (формула (12)):

КМ0 = АА — К : КММ = ((А1+А2+А3) - А3) : (П1+ П2+ П3)> 1, (12)

м^ндагы Кме - мерз1мд1 eтiмдiлiк коэффициент1;

^МА - цысца мерзiмдi активтер (айналым царажаттары);

К - корлар;

КММ - цысца мерз!мд! мiндеттемелер.

2016 ж.с = 0,8

2017 ж.с = 0,82

2018 ж.с = 6,95

Абсолютт! eтiмдiлiк коэффицент! - шаруашылыц субъект!с!н!ц цысца мерзімді берешектердің қайтару үшін қажетті ақша қаражаттарын қысқа уацыт аралыFында жинацтау мYмкiндiгiн кeрсетедi (формула (13)):

К абс.0 = АК : КК = А1 : П1 > 0,25,

м¥ндаFы КАБС . е - абсолютт! eтiмдiлiк коэффициент!;

АК - ацша царажаттары;

КБ - кредиторлыц берешектер.

2016 ж.б = 0,03

2017 ж.б = 0,03

2017 ж.с = 0,04

2018 ж.с = 0,12

Каражаттарды сырттан тарту коэффициент! - K9сiпорынныц сырттан тартылған қарыз қаражаттарынан қаржылық тұрғыдан тәуелсіздігін көрсетеді. Бұл коэффициент неғұрлым төмен болған сайын, шаруашылық субъектісінің несиені қайтару қабілеттілігі соғұрлым жоғары деп есептел!нед! (формула (14)):

КСЕТ = КК : АА = П1 : ( А1+А2+А3),

м¥ндаFы КСКТ - сырттан царыз тарту коэффициентi;

КҚ - кредиторлық қарыздар;

ҚМА – қысқа мерзімді активтер (айналым қаражаттары).

2016 ж.б = 0,92

2017 ж.с = 0,87

2018 ж.с = 0,12.

Қорытынды: Бұл кәсіпорынның таза айналым капиталы - 2017 жылы қалыпты болып, 2017 жылдың соңында бірнеше есеге артқан, яғни айналым қаражаттары жеткілікті. Ағымдағы өтімділік коэффициентінде 2018 жылдың соңында өскен, яғни қысқа мерзімді міндеттемелерді өтеуге қажетті қысқа мерзімді активтердің жеткілікті екенін көрсеткен. Мерзімді өтімділік коэффициенті және абсолюттіі өтімділік коэффиценті 2018 жылдың соңында арта түскен. Сырттан қаражат тарту коэффициенті жылдан-жылға төмендеген, яғни бұл шаруашылық субьектісінің несиені қайтару қабілеттілігі біршама жоғары деп айтуға болады [5].

Әдебиет:

-

1. Дүйсенбаев К.Ш., Төлегенов Э.Т., Жұмағалиева Ж.Г. Кәсіпорынның қаржылық жағдайын талдау : Оқу құралы. – Алматы: Экономика, 2014. – 330 б.

-

2. Жуйриков К.А. Анализ платежеспособности и финансовой

устойчивости предприятия //Банки Казахстана. 2005. №2, 20-23 с.

-

3. Абдукаримов, И.Т. Финансово-экономический анализ

хозяйственной деятельности коммерческих организаций (анализ деловой активности): Учебное пособие / И.Т. Абдукаримов. - М.: НИЦ ИНФРА-М, 2013. - 320 c.

-

4. Савицкая, Г.В. Экономический анализ: Учебник / Г.В. Савицкая. -

М.: НИЦ ИНФРА-М, 2013. - 649 c.

-

5. Демісінов Т.Ж Қаржылық талдау: Оқулық.-Алматы:ЖШС РПБК «Дәуір», 2014.-320б.

"Экономика и социум" №4(59) 2019

Список литературы Анализ финансового состояния строительного предприятия

- Дүйсенбаев К.Ш., Төлегенов Э.Т., Жұмағалиева Ж.Г. Кәсiпорынның қаржылық жағдайын талдау: Оқу құралы. -Алматы: Экономика, 2014. -330 б.

- Жуйриков К.А. Анализ платежеспособности и финансовой устойчивости предприятия//Банки Казахстана. 2005. №2, 20-23 с.

- Абдукаримов, И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): Учебное пособие/И.Т. Абдукаримов. -М.: НИЦ ИНФРА-М, 2013. -320 c.

- Савицкая, Г.В. Экономический анализ: Учебник/Г.В. Савицкая. -М.: НИЦ ИНФРА-М, 2013. -649 c.

- Демiсiнов Т.Ж Қаржылық талдау: Оқулық.-Алматы:ЖШС РПБК «Дәуiр», 2014.-320б.