Анализ финансовой отчетности страхового отдела филиала ООО «Росгосстрах»

Автор: Хлынкова И.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

Анализ финансовой отчетности является ключевой характеристикой финансово-хозяйственной деятельности любой организации. В итоге проведенного исследования оказалось, что отдел терпит убытки. Структура активов и пассивов претерпевает изменения за анализируемый период, что отрицательно сказывается на деятельности отдела и его финансовой устойчивости.

Прибыль. убыток. структура активов. структура пассивов. бухгалтерский баланс

Короткий адрес: https://sciup.org/140106869

IDR: 140106869

Текст научной статьи Анализ финансовой отчетности страхового отдела филиала ООО «Росгосстрах»

Для анализа деятельности Страховой отдел в п.Торбеево я использовала данные бухгалтерской отчетности, а именно бухгалтерский баланс страховщика на 31 декабря 2012 год и отчет о прибылях и убытках страховой организации за 2011 год.

По итогам деятельности в 2010 году в отделе сложился убыток за счет следующих факторов: страховые выплаты (14 845,62 тыс. руб.), расходы по заключению договоров страхования, сострахования (553,94 тыс.руб.), прочие расходы по ведению страховых операций ( 675 708,63 тыс.руб.).

И так, мы увидели за счет чего формируется убыток Страхового отдела. По итогам работы за 2011 год отделом был получен убыток до налогообложения в объеме -703 765,30 руб. [2, c. 58].Такая ситуация возникла из-за больших управленческих расходов, страховых выплат, прочих расходов по ведению страховых операций, результатов от операций по страхованию жизни и прочих расходов по ведению страховых операций [1, c. 35].

Чистая прибыль (убыток) Страхового отдела составил -704 594,87 руб., что отрицательно сказывается на деятельности отдела. После налогообложения убыток организации лишь увеличился на 829,27 руб. [4, c. 316]

Налоговые отношения страховых организаций регулируется частью второй Налогового кодекса РФ, в частности в статье 149 (Операции, не подлежащие налогообложению (освобождаемые от налогообложения)) сказано, что налогообложению на территории Российской Федерации не подлежат (освобождаются от налогообложения) следующие операции: оказание услуг по страхованию, сострахованию и перестрахованию страховыми организациями, а также оказание услуг по негосударственному пенсионному обеспечению негосударственными пенсионными фондами. Также в части второй Налогового кодекса РФ охарактеризованы особенности определения налоговой базы страховщика и особенности ведения налогового учета доходов и расходов страховых организаций [3, c. 237].

Представим структуру активов баланса Филиала по состоянию на 31 декабря 2010 года и сравним ее с предыдущим периодом:

Таблица 1 – Структура активов Страхового отдела Филиала ООО «Росгосстрах» за 2010 - 2012 годы

|

Наименование показателя |

На 31 декабря 2010 г |

На 31 декабря 2011 г |

На 31 декабря 2012 г |

Абсолютное отклонение, тыс. руб |

Относител ь-ное отклонени е, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

АКТИВ I. Активы Нематериальные активы |

0,00 |

0,00 |

0,00 |

0 |

0 |

|

Основные средства |

55 264,00 |

70 535,66 |

105 607,13 |

35 072,47 |

49,72 |

|

Доходные вложения в материальные ценности |

0,00 |

0,00 |

0,00 |

0 |

0 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

0,00 |

0,00 |

0,00 |

0 |

0 |

|

Отложенные налоговые активы |

4 549,62 |

4 199,34 |

1 469,92 |

-2 729,42 |

-65 |

|

Запасы |

103 519,60 |

102 608,28 |

107 176,18 |

4 567,9 |

4,45 |

|

Налог на добавленную стоимость по приобретенным ценностям |

0.00 |

0.00 |

0.00 |

0 |

0 |

|

Доля перестраховщиков в страховых резервах по страхованию жизни |

0.00 |

0.00 |

0,00 |

0 |

0 |

|

Доля перестраховщиков в страховых резервах по страхованию иному, чем страхование жизни |

0.00 |

0,00 |

0,00 |

0 |

0 |

|

Дебиторская задолженность |

5 022 868,08 |

11 557 342,24 |

13 838 679,64 |

2 281 337,4 |

19,73 |

|

в том числе внутрихозяйственные расчеты |

4 923 698,01 |

11 422 730,01 |

13 681 990,01 |

2 259 260 |

19,77 |

|

Депо премий у перестрахователей |

0,00 |

0,00 |

0,00 |

0 |

0 |

|

Денежные средства и денежные эквиваленты |

13 202,34 |

25 527,49 |

12 065,87 |

-13 461,62 |

-52,73 |

|

Прочие активы |

658,83 |

1 452,93 |

643,98 |

-808,95 |

-55,67 |

|

ИТОГО ПО РАЗДЕЛУ I |

5 250 405,62 |

11 761 665,96 |

14 015 299,52 |

2 253 633,56 |

19,16 |

|

БАЛАНС |

5 250 405,62 |

11 761 665,96 |

14 015 299,52 |

2 253 633,56 |

19,16 |

Как видно из таблицы, изменение активов баланса произошло на 125% в 2011 году по сравнению с 2010 годом и на 19,16% в 2012 по сравнению с 2011 годом. В большей степени изменение обусловлено увеличением дебиторской задолженности по операциям страхования и перестрахования (она увеличилась на 19,73 % и составила 13 838 679,64 руб. в 2012 году) и ростом основных средств (более чем на 49%), уменьшением доли инвестиций и денежных средств, что связано с реорганизацией в форме объединения обществ Системы Росгосстрах в ООО «Росгосстрах».

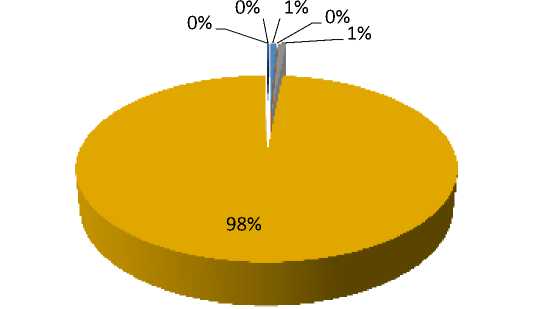

Структуру активов баланса и ее изменение можно наблюдать на рисунке 1.

-

■ Основные средства

-

■ Отложенные налоговые активы

-

■ Запасы

-

■ Дебиторская задолженность

-

■ Денежные средства и денежные эквиваленты

-

■ Прочие активы

Рисунок 1 – Структура активов баланса Страхового отдела в п. Торбеево на конец 2012 года

Как видно из диаграммы, в структуре активов лидирующие позиции занимает дебиторская задолженность (в 2012 году - 98%). Эти изменения произошли за счет уменьшения доли инвестиций и сокращения денежных средств. Как уже отмечалось выше, увеличился объем основных средств. Доля перестраховщиков в страховых резервах 1%, денежные средства 2%, совокупность прочих активов составляет около 1%.

По аналогии с активами баланса Филиала представим структуру и динамику пассивов. Изменения по сравнению с началом периода претерпели практически все статьи, однако наибольшее влияние на величину пассивов оказало увеличение оценочных обязательств на 58 878,37 руб. (или на 80%), а увеличение кредиторской задолженности на 6 697 875,15 руб. (или на 35%), она составили 25 757 659,40 руб. в 2012 году, это отрицательно сказывается на финансовом состоянии отдела. Однако пришли в упадок отложенные налоговые обязательства (по сравнению с 2011 годом они уменьшились в 2012 на -4 187,78, т.е. на 55,29).

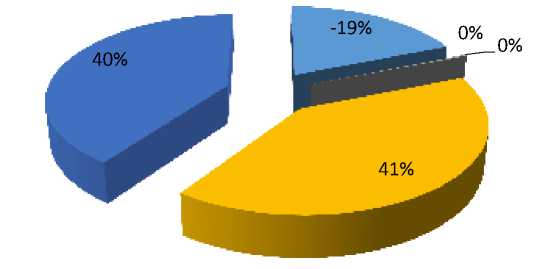

Наглядное представление динамики структуры пассива баланса отражено на представленной ниже диаграмме.

-

■ Нераспределенная прибыль (непокрытый убыток)

-

■ Отложенные налоговые обязательства

-

■ Оценочные обязательства

-

■ Кредиторская задолженность

-

■ внутрихозяйственные операции

Рисунок 7 – Структура пассивов баланса Страхового отдела в п.

Торбеево на конец 2012 года

Таким образом изменения в структуре пассива баланса произошли не столь значительные как в структуре актива, однако стоит заметить, что нераспределенная прибыль увеличилась на 2% относительно структуры пассивов баланса и стала составлять 19%. Структура кредиторской задолженности и внутрихозяйственных операций остались практически неизменны. Отложенные налоговые активы и оценочные обязательства составили практически 0% и не повлияли на структуру пассива.