Анализ финансовой устойчивости коммерческого банка в современных экономических условиях (на примере АО «Экспобанк»)

")

Автор: Парфенова Н.А., Багаева Н.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (94), 2022 года.

Бесплатный доступ

В данной статье рассматривается финансовая устойчивость, как основная характеристика финансовой деятельности коммерческого банка в современных экономических условиях. Замедление роста ВВП, неблагоприятный инвестиционный климат страны, введение санкций и распространение новой коронавирусной инфекции COVID-19 вынуждают кредитных организаций оперативно выявлять финансовые риски и принимать соответствующие меры по их устранению. В связи с этим роль и значение комплексного анализа финансовой устойчивости банка возрастает. Результаты проведенного анализа позволяют органам корпоративного управления и менеджерам принимать оптимальные управленческие решения, направленные на достижение стратегических целей и сохранение высоких конкурентоспособных позиций на рынке банковских услуг. При написании статьи использовались статистические данные с официального сайта АО «Экспобанк».

Финансовая устойчивость, анализ финансовой устойчивости, достаточность капитала банка, финансовый результат, ликвидность, платежеспособность

Короткий адрес: https://sciup.org/170196475

IDR: 170196475 | DOI: 10.24412/2411-0450-2022-12-2-89-92

Analysis of the financial stability of a commercial bank in modern economic conditions (on the example of Expobank JSC)

This article discusses financial stability as the main characteristic of the financial activity of a commercial bank in modern economic conditions. The slowdown in GDP growth, the country's unfavorable investment climate, the imposition of sanctions and the spread of the new coronavirus infection COVID-19 are forcing credit institutions to quickly identify financial risks and take appropriate measures to eliminate them. In this regard, the role and importance of a comprehensive analysis of the bank's financial stability is increasing. The results of the analysis allow corporate governance bodies and managers to make optimal management decisions aimed at achieving strategic goals and maintaining high competitive positions in the banking services market. When writing the article, statistical data from the official website of JSC "Expobank" was used.

Текст научной статьи Анализ финансовой устойчивости коммерческого банка в современных экономических условиях (на примере АО «Экспобанк»)

В современных экономических реалиях поддержание или постоянное повышение финансовой устойчивости коммерческого банка свидетельствует о степени его независимости от неблагоприятного влияния факторов внешней среды. За исследуемый период произошло несколько резонансных событий, негативно повлиявших на состояние отечественного банковского сектора. Так, например, введение карантина, вызванного распространением COVID-19; снижение спроса на экспорт; падение цен на нефть; замедление роста ВВП; повышение уровня инфляции подвергли коммерческих банков угрозе банкротства. Все это вызывает потребность в проведении качественного анализа финансовой устойчивости коммерческого банка в целях предотвращения его несостоятельности.

Анализ финансовой устойчивости коммерческого банка осуществляется с помощью определенных групп показателей, позволяющих оценить и установить сте- пень эффективности использования имеющихся финансовых ресурсов. К ним относятся показатели достаточности собственных средств (капитала), показатели динамики и структуры доходов и расходов, показатели ликвидности и платежеспособности. По итогам проведенного анализа коммерческие банки стремятся к оптимизации структуры активных и пассивных операций в целях размещения и формирования стабильной ресурсной базы [1].

Анализ финансовой устойчивости коммерческого банка проведем на примере АО «Экспобанк». АО «Экспобанк» является современным частным российским банком, успешно работающим в корпоративном сегменте, на финансовых рынках, в розничном бизнесе и в сегменте МСБ [2].

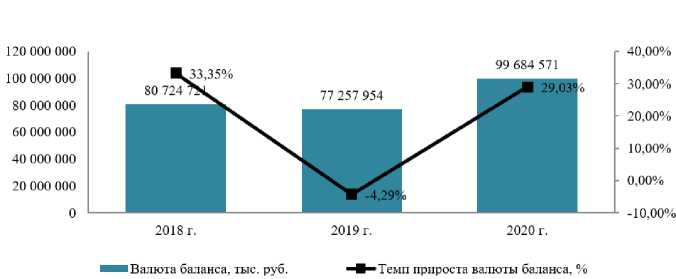

В первую очередь рассмотрим валюту баланса АО «Экспобанк» в динамике (рис.).

Рисунок. Динамика валюты баланса АО «Экспобанк»

Валюта баланса АО «Экспобанк» составила 80 724 721 тыс. руб. в 2018 г., 77 257 954 тыс. руб. в 2019 г. и 99 684 571 тыс. руб. в 2020 г. Абсолютный рост валюты баланса составляет 18 959 850 тыс. руб. (+23,49%).

По результатам анализа достаточности собственных средств (капитала) АО «Экс-побанк» видно, что основной норматив достаточности капитала (Н1) и достаточ- ность капитала по депозитам соблюдают рекомендуемые значения Банка России, что свидетельствует о покрытии банком возможных финансовых потерь за счет своей капитальной базы в случае реализации кредитных или рыночных рисков. При этом наблюдается незначительное сокращение норматива достаточности капитала (Н1) на 0,6% (-4,22%), достигнув 13,62% в 2020 г. (табл. 1).

Таблица 1. Общие показатели достаточности собственных средств (капитала) АО «Экс-побанк», %

|

№ |

Наименование показателей |

Значение |

Изменение 2020 г. к 2018 г. |

Реком. значение |

|||

|

2018 г. |

2019 г. |

2020 г. |

Абс. |

Тпр., % |

|||

|

1. |

Норматив достаточности капитала (Н1) |

14,22 |

11,79 |

13,62 |

-0,60 |

-4,22 |

min 11% |

|

2. |

Достаточность капитала по депозитам |

21,97 |

29,14 |

27,48 |

5,51 |

25,07 |

min 10% |

|

3. |

Коэффициент защищенности капитала (или коэффициент иммобилизации) |

15,26 |

12,08 |

12,81 |

-2,45 |

-16,07 |

~50% |

|

4. |

Доля капитала в валюте баланса |

17,56 |

21,57 |

20,82 |

3,26 |

18,57 |

- |

Коэффициент защищенности капитала (вложение финансов в основные средства) составляет 15,26% в 2018 г., 12,08% в 2019 г. и 12,81% в 2020 г. при оптимальном значении 50% согласно рекомендациям Банка России, что свидетельствует о недостаточной защищенности капитала АО «Экспобанк» от рыночных рисков и инфляционных процессов в России.

По сравнению с 2018 г. доля капитала в валюте баланса увеличилась на 3,26% (+18,57%), за счет быстрого темпа прироста капитала банка.

Динамика доходов и расходов отражает положительную тенденцию роста. Так, процентные доходы увеличились на 2 937 092 тыс. руб. (+48,21%) за исследуемый период, а процентные расходы на 846 673 тыс. руб. (+38,32%) (табл. 2).

Таблица 2. Динамика доходов и расходов АО «Экспобанк»

|

№ |

Наименование показателей |

Значение, тыс. руб. |

Изменение 2020 г. к 2018 г. |

|||

|

2018 г. |

2019 г. |

2020 г. |

Абс., тыс. руб. |

Тпр., % |

||

|

1. |

Процентные доходы |

6 092 498 |

8 276 949 |

9 029 590 |

2 937 092 |

48,21 |

|

2. |

Процентные расходы |

2 209 672 |

3 301 085 |

3 056 345 |

846 673 |

38,32 |

|

3. |

Комиссионные доходы |

624 880 |

772 569 |

1 203 745 |

578 865 |

92,64 |

|

4. |

Комиссионные расходы |

144 914 |

109 564 |

114 960 |

-29 954 |

-20,67 |

|

5. |

Процентная маржа (чистый процентный доход) |

3 882 826 |

4 975 864 |

5 973 245 |

2 090 419 |

53,84 |

|

6. |

Чистая прибыль |

1 500 376 |

2 285 621 |

3 173 530 |

1 673 154 |

111,52 |

Наблюдается быстрый темп прироста комиссионных доходов – 92,64%, что свидетельствует об увеличении комиссионных вознаграждений за оказанные банком услуги [3]. Комиссионные расходы, напротив, снизились по сравнению с 2018 г. на 29 954 тыс. руб. (-20,67%).

Процентная маржа составила в 2020 г. 5 973 245 тыс. руб., увеличившись на

2 090 419 тыс. руб. (+53,84%) по сравнению с 2018 г. Рост процентной маржи обусловлен увеличением объема работающих активов, в основном чистой ссудной задолженности.

По итогам 2020 г. значения показателей ликвидности и платежеспособности АО «Экспобанк» незначительно изменились по сравнению с 2018 г. (табл. 3).

Таблица 3. Динамика показателей ликвидности и платежеспособности, %

|

№ |

Наименование показателей |

Значение |

Изменение 2020 г. к 2018 г. |

||

|

2018 г. |

2019 г. |

2020 г. |

|||

|

1. |

Удельный вес ликвидных активов |

4,35 |

4,28 |

4,20 |

-0,15 |

|

2. |

Соотношение ликвидных активов и работающих активов |

4,74 |

4,61 |

4,56 |

-0,17 |

|

3. |

Коэффициент ликвидности (покрытия обязательств) |

5,28 |

5,45 |

5,30 |

0,02 |

|

4. |

Коэффициент ликвидности (покрытия средств клиентов) |

5,44 |

5,78 |

5,54 |

0,10 |

|

5. |

Коэффициент ликвидности (покрытия вкладов граждан) |

10,22 |

8,57 |

7,92 |

-2,30 |

Значения коэффициентов ликвидности (покрытия обязательств и средств клиентов) с 2018 г. на 2019 г. отражают рост, однако с 2019 г. на 2020 г. их динамика незначительно сократилась на фоне экономического кризиса, вызванного пандемией коронавируса. Полученные значения коэффициентов ликвидности отражают способность банка отвечать по своим обязательствам и удовлетворять требования клиентов.

В результате проведенного анализа финансовой устойчивости было выявлено, что деятельность АО «Экспобанк» осуществляется эффективно и отражает свою надежность. По итогам 2020 г. валюта ба- ланса увеличилась по сравнению с 2018 г. на 23,49% за счет роста кредитного портфеля. Норматив достаточности капитала (Н1) незначительно снизился на 0,6% (4,22%), что характеризуется способностью банка покрывать финансовые убытки за счет собственного капитала. Процентный доход банка увеличился на 2 937,1 млн. руб. (+48,21%), что является следствием роста объема работающих активов банка. Таким образом, АО «Экспобанк» удалось пройти сложный экономический кризис, благодаря прочному запасу собственных средств (капитала) и гибким подходом в решении операционных задач.

Список литературы Анализ финансовой устойчивости коммерческого банка в современных экономических условиях (на примере АО «Экспобанк»)

- Барташевич Н.И. Анализ деятельности банков и управление рисками: тексты лекций. - Гомель: Учреждение образования "Гомельский государственный университет имени Франциска Скорины", 2014. - 142 с.

- Официальный сайт АО "Экспобанк". - [Электронный ресурс]. - Режим доступа: https://expobank.ru/(дата обращения 13.12.2022).

- Доходы банка. - [Электронный ресурс]. - Режим доступа: https://www.banki.ru/wikibank/dohodyi_kommercheskogo_banka/(дата обращения 15.12.2022).