Анализ финансовой устойчивости предприятия (на примере ОАО «БЭТО»)

")

Автор: Биктуганова Г.Ф., Курбанаева Л.Х.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 6-1 (19), 2015 года.

Бесплатный доступ

Статья посвящена анализу финансовой устойчивости предприятия ОАО «БЭТО». В статье рассматриваются показатели финансовой устойчивости, анализируется ликвидность баланса, а также приводится рейтинговая оценка финансового состояния предприятия.

Анализ финансовой устойчивости, ликвидность, рентабельность

Короткий адрес: https://sciup.org/140114773

IDR: 140114773

Текст научной статьи Анализ финансовой устойчивости предприятия (на примере ОАО «БЭТО»)

Финансовая устойчивость является одной из важнейших характеристик финансового состояния организации с позиции долгосрочной перспективы. Она отражает сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования и, следовательно, является главной составляющей финансовой стабильности предприятия. Высокая финансовая устойчивость предприятия – это основа и залог не только выживаемости предприятия, она служит обеспечением стабильности деятельности организации на протяжении длительного времени.

Прежде чем приступить к анализу непосредственно финансовой устойчивости предприятия на примере ОАО «БЭТО», целесообразно дать данному предприятию краткую экономическую характеристику.

Коды ОКВЭД 32.20.2, ОКФС 16, ОКОПФ 47 свидетельствуют о том, что анализируемое предприятие является частной собственностью, организовано в форме открытого акционерного общества и занимается производством аппаратуры электросвязи. Ниже в таблице представлена общая информация, касающаяся предприятия:

|

Полное наименование компании |

Открытое акционерное общество "БЭТО" |

|

Сокращенное наименование компании |

ОАО "БЭТО" |

|

Юридический адрес |

Республика Башкортостан, г. Уфа, ул. Менделеева, 134 |

|

Фактический адрес |

450022, г. Уфа, ул. Менделеева, 134 |

|

Дата государственной регистрации |

26.02.2004 |

|

ФИО руководителя |

Галимов Роберт Ришатович |

Открытое акционерное общество «БЭТО» (ОАО «БЭТО») является одним из крупнейших российских производителей телекоммуникационного оборудования. В настоящее время предприятие успешно работает на рынке телекоммуникационного оборудования, изготавливая и поставляя надежные и качественные системы коммутации и связи, активно участвует в тендерах на получение государственных заказов.

Далее проведем оценку финансового состояния по данным бухгалтерского баланса предприятия, построив сравнительный аналитический баланс.

Данные сравнительного аналитического баланса за 2014 год свидетельствуют о том, что продолжается сокращение внеоборотных активов (если в 2013 году они сократились на 12%, то теперь сокращение составляет 3,5% или 7 613 тыс. руб.). Оборотные активы увеличились на 40 253 тыс. руб. или на 11%. В результате общая стоимость имущества предприятия в 2014 году увеличилась на 32 640 тыс. руб. или на 5,6%, составив к концу года 616 936 тыс. руб.

Увеличение в составе активов произошло лишь по четырем статьям: продолжили расти краткосрочные финансовые вложения (их темп прироста составил 2% в отличие от прироста 99% в прошлом году), запасы (увеличение на 14,1% против сокращения на 59,7% в предыдущем году) и дебиторская задолженность (увеличение на 67,2% против сокращения на 23,5% в предыдущем году), также резко выросли сократившиеся в прошлом году денежные средства и денежные эквиваленты (увеличение составило 4 150 тыс. руб. или 122,9%).

По остальным статьям актива баланса наблюдалось сокращение. Так, продолжили уменьшаться прочие внеоборотные активы (теперь уменьшение составило 80,7% против 84,5% в 2013 году), основные средства (на 1,1% в отличие от сокращения на 13,1% за предыдущий год. Появившиеся в 2013 году нематериальные активы полностью сократились.

В структуре стоимости имущества предприятия продолжилась тенденция, хотя и незначительного, уменьшения удельного веса внеоборотных активов (примерно на 3%) и соответственного увеличения оборотных.

Для наглядности представим структуру активов компании по состоянию на коне ц 2014 года на диаграмме:

1% 0% 1% ■ 1110

■ 1120

- 1150

31%к ■ 1170

41% ■ ■ 1180

I в1190

в 1210

1 2% ■ 1220

8% 16% 0% ■1230

0% ■1240

0% ■1250

Рис. 1 Структура активов в 2014 году.

Как видно из диаграммы и сравнительного аналитического баланса, около 41% всех активов предприятия в 2014 году составляют краткосрочные финансовые вложения, удельный вес которых по сравнению с 2013 годом уменьшился на 1,4%. Следующая крупная статья – основные средства, хотя и сократившиеся за анализируемый период, но все же составляющие более 31% всех активов. Чуть более 16% активов составляют запасы, удельный вес которых по сравнению с прошлым годом увеличился на 1,2%. Около 7,5% составляет дебиторская задолженность, увеличившаяся по сравнению с 2013

годом.

Рассмотрим изменения в составе пассивов. За 2014 год наблюдается увеличение резервного капитала (на 5 390 тыс. руб. или почти на 331%) и незначительное увеличение нераспределенной прибыли (на 26 741 тыс. руб. или на 23,1%). Краткосрочные обязательства, состоящие из кредиторской задолженности и заемных средств и сократившиеся в прошлом году почти на 80%, увеличились в этом году на 532 тыс. руб. или 1,5%. Долгосрочные обязательства, по которым сокращение наблюдалось на 92,7% наблюдалось еще в 2013 году, в 2014 году уменьшились на 23 тыс. руб. или на 1,9%.

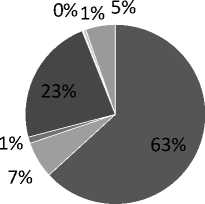

Теперь рассмотрим структуру пассивов по состоянию на конец 2014 года:

-

■ 1310

-

■ 1340

-

■ 1360

-

■ 1370

-

■ 1420

-

■ 1510

-

■ 1520

Рис. 2 Структура пассивов в 2014 году.

Как видно из диаграммы, около 63% всех пассивов приходится на уставный капитал, примерно 23% занимает нераспределенная прибыль, доля которой по сравнению с прошлым годом увеличилась на 3,29%. Почти 7% занимает переоценка внеоборотных активов, около 5% приходится на кредиторскую задолженность.

Непосредственно из аналитического баланса за 2014 год можно получить ряд важнейших характеристик финансового состояния организации:

|

Общая стоимость имущества организации |

616 936 тыс. руб. |

|

Стоимость иммобилизованных активов |

210 167 тыс. руб. |

|

Стоимость оборотных средств |

406 769 тыс. руб. |

|

Стоимость материальных оборотных средств |

100 746 тыс. руб. |

|

Величина дебиторской задолженности в широком смысле |

46 304 тыс. руб. |

|

Величина финансовых вложений |

265 554 тыс. руб. |

|

Сумма свободных денежных средств |

7 528 тыс. руб. |

|

Стоимость собственного капитала |

579 820 тыс. руб. |

|

Величина собственного оборотного капитала |

579 820 тыс. руб. – 210 167 тыс. руб. = 369 653 тыс. руб. |

|

Величина нераспределенной прибыли |

142 279 тыс. руб. |

|

Величина заемного капитала |

1 169 тыс. руб. + 35 947 тыс. руб. = 37 116 тыс. руб. |

|

Величина перманентного капитала |

579 820 тыс. руб. + 1 169 тыс. руб. = 580 989 тыс. руб. |

|

Рабочий капитал |

406 769 тыс. руб. - 35 947 тыс. руб. = 370 822 тыс. руб. |

Выясним, соответствует ли бухгалтерский баланс предприятия признакам «хорошего» баланса:

-

1. Валюта баланса к концу 2014 года увеличилась по сравнению с началом на 32 640 тыс. руб. или на 5,6%, что характеризует баланс как «хороший». Хотя нужно отметить, что в прошлом году валюта баланса сократилась на 7,4%.

-

2. Темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов. Но за 2014 год оборотные активы выросли на 11%, а внеоборотные активы предприятия сократились на 3,5%. В прошлом году ситуация была хуже: как оборотные, так и внеоборотные активы предприятия сократились (на 4,4% и 12% соответственно).

-

3. Величина собственного капитала больше величины заемного

-

4. Темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковыми. В данном случае это не так: в 2014 году кредиторская задолженность сократилась на 7%, дебиторская задолженность выросла на 67,2%, а в 2013 году сокращались, но разными темпами (кредиторская сократилась на 79,7%, а дебиторская – на 23,5%).

-

5. Доля собственных оборотных средств в оборотных активах

должна быль больше 10%. В данном случае она равна с.1300-с.1100 =

579820-210167 с.

капитала (579 820 тыс. руб. > 37 116 тыс. руб.), что соответствует признаку «хорошего» баланса. Темпы прироста собственного капитала должны быть выше, чем темпы прироста заемного капитала. В данном случае собственный капитал вырос на 5,9%.

-

= 90%. 406769

-

6. Статья непокрытый убыток отсутствует, что соответствует «хорошему» балансу.

Таким образом, в целом бухгалтерский баланс предприятия нельзя охарактеризовать как «хороший».

Следующим этапом является оценка финансового состояния организации с позиции краткосрочной перспективы, т.е. анализ ликвидности:

Анализ ликвидности баланса за 2014 год

|

Актив |

На начало период а |

На конец период а |

Пассив |

На начало период а |

На конец период а |

Платежный излишек или недостаток |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7=2-5 |

8=3-6 |

|

А1. |

250550 |

259700 |

П1. Наиболее |

35415 |

32947 |

215135 |

226753 |

|

Наиболее ликвидные активы |

срочные обязательства |

||||||

|

А2. Быстро реализуем ые активы |

27691 |

46304 |

П2. Краткосрочны е пассивы |

0 |

3000 |

27691 |

43304 |

|

A3. Медленно реализуем ые активы |

88275 |

100765 |

ПЗ. Долгосрочны е пассивы |

1192 |

1169 |

87083 |

99596 |

|

А4. Трудно реализуем ые активы |

217780 |

210167 |

П4. Постоянные (устойчивые) пассивы |

547689 |

579820 |

-329909 |

369653 |

Как видно из расчетов, все четыре неравенства выполняются, что свидетельствует об идеальном соотношении активов по степени ликвидности и обязательств по сроку погашения. Таким образом, баланс предприятия на 2014 год является абсолютно ликвидным.

Несмотря на то, что проведенный выше анализ ликвидности баланса является приближенным, можно сделать вывод, что к концу отчетного года предприятие финансово устойчиво. Предприятие кредитоспособно, т.е. способно своевременно и в полной мере рассчитываться по своим обязательствам.

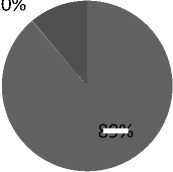

Теперь проведем анализ состава и структуры доходов, расходов и прибыли ОАО «БЭТО».

11% 0%

0%

89%

-

■ Выручка

-

■ Доходы от участия в других организациях

-

■ Проценты к получению

-

■ Прочие доходы

-

■ Изменение отложенных налоговых обязательств

Рис. 3 Структура доходов ОАО «БЭТО» за 2014 год.

Как видно из диаграммы, выручка предприятия за 2014 год составила только 89% всех доходов организации, а 11% приходится на прочие доходы. Остальные элементы доходов незначительны.

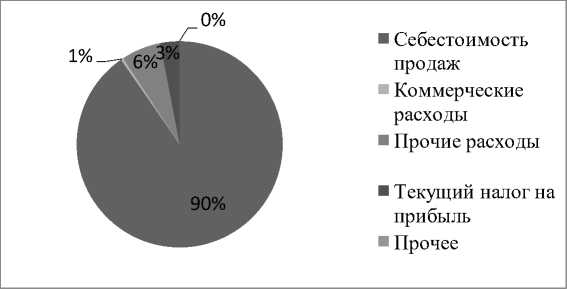

Рис. 4 Структура расходов ОАО «БЭТО» за 2014 год.

В структуре расходов предприятия 90% занимает себестоимость продаж, 6% приходится на прочие расходы и около 3% - на текущий налог на прибыль. Удельный вес остальных расходов незначителен.

И наконец, оценим динамику основных финансово-экономических показателей:

Динамика основных финансово-экономических показателей за 20122014 гг.

|

Показатели |

Нормативн ые значения |

2012 г. |

2013 г. |

2014 г. |

|

Рентабельность реализации, % |

-0,8 |

-4,96 |

10,6 |

|

|

Рентабельность затрат, % |

-0,8 |

-4,7 |

11,9 |

|

|

Рентабельность активов, % |

0,07 |

17,7 |

5,3 |

|

|

Рентабельность собственного капитала, % |

0,09 |

21,8 |

5,7 |

|

|

Рентабельность заёмного капитала, % |

0,2 |

94,8 |

87,2 |

|

|

Коэффициент автономии |

0,4 ≤ U 3 ≤ 0,6 |

0,7 |

0,94 |

0,94 |

|

Коэффициент абсолютной ликвидности |

0,2 – 0,7 |

0,73 |

7,07 |

7,2 |

|

Коэффициент срочной ликвидности |

0,7 – 1,0 |

0,94 |

7,86 |

8,51 |

|

Коэффициент текущей ликвидности (покрытия) |

1,0 – 3,5 |

2,19 |

10,35 |

11,3 2 |

|

Коэффициент обеспеченности оборотных активов собственным оборотным капиталом |

L 7 ≥ 0,1 |

0,5 |

0,9 |

0,91 |

|

Коэффициент оборачиваемости оборотных активов |

47,2 |

65 |

61,1 4 |

|

|

Срок оборота дебиторской задолженности |

61,7 |

47,2 |

56,3 |

|

|

Срок оборота кредиторской задолженности |

327,4 |

155,2 |

52,1 |

|

|

Коэффициент оборачиваемости собственного капитала |

0,39 |

0,49 |

0,42 |

Согласно алгоритму анализа финансовой устойчивости, рассмотренному в главе 1 данной курсовой работы, начинаем анализ с оценки абсолютных показателей финансовой устойчивости. Результаты расчетов представлены в таблице ниже:

Абсолютные показатели финансовой устойчивости для ОАО «БЭТО»

|

Показатели |

2012 год |

2013 год |

2014 год |

|

Запасы и затраты (ЗЗ) |

219032 |

88275 |

100765 |

|

Собственные оборотные средства (СОС) |

192304 |

329909 |

369653 |

|

Собственные и долгосрочные источники формирования запасов и затрат (СДИ) |

208547 |

331101 |

370822 |

|

Общие источники формирования запасов и затрат (ОИЗ) |

208547 |

331101 |

373822 |

|

∆СОС |

-26728 |

241634 |

268888 |

|

∆СДИ |

-10485 |

242826 |

270057 |

|

∆ОИЗ |

-10485 |

242826 |

273057 |

Как видно из таблицы, расчеты показывают, что в 2012 году для предприятия были характерны значительные недостатки собственных оборотных средств, собственных и долгосрочных источников формирования запасов и затрат и общей величины основных источников для формирования запасов и затрат. Т.е. финансовое состояние предприятия можно было назвать кризисным (4 тип финансовой устойчивости), что могло выразиться в просроченных ссудах банкам, просроченной задолженности поставщикам и подрядчикам, по налогам и сборам, задержках в оплате труда и т.д. Величина запасов была слишком велика: 219 032 тыс. руб. в 2012 году.

К концу 2014 года уровень запасов был снижен до 100 765 тыс. руб., т.е. более чем на 60%, в свою очередь, собственные оборотные средства выросли на 77% по сравнению с 2012 годом, общие источники формирования запасов и затрат – на 62%. В результате, в конце 2014 года для ОАО «БЭТО» стала характерна абсолютная финансовая устойчивость (1 тип финансовой устойчивости). Т.е. все запасы полностью покрываются собственными оборотными средствами, и предприятие является независимым от внешних кредиторов. Стоит отметить, что такая ситуация на практике встречается крайне редко и вряд ли может рассматриваться как идеальная, поскольку это означает, что руководство компании по каким-то причинам не желает или не имеет возможности использовать внешние источники средств для основной деятельности.

Кроме абсолютных показателей финансовую устойчивость предприятия характеризуют и относительные показатели:

Относительные показатели финансовой устойчивости ОАО «БЭТО»

|

Наименование показателя |

Способ расчета |

Нормативны е значения |

Фактические данные |

||

|

2012 год |

2013 год |

2014 год |

|||

|

Коэффициент капитализации |

ЗК IL = — = 1 = СК = с. 1400 + с. 150 = с. 1300 |

U 1 ≤ 1 |

0,43 |

0,07 |

0,06 |

|

Коэффициент обеспеченности собственными источниками финансирования |

СОС u2 = — = 2 = ОА = с. 1300 - с. 110 = с. 1200 |

U 2 ≥ 0,1 |

0,5 |

0,9 |

0,91 |

|

Коэффициент финансовой независимости (автономии) |

СК IL = — 3 =ВБ с. 1300 = с. 1600 |

0,4 ≤ U 3 ≤ 0,6 |

0,7 |

0,94 |

0,94 |

|

Коэффициент финансирования |

СК U 4 = ЗК = с. 1300 = с. 1400 + с. 150 |

U 4 ≥ 1 |

2,3 |

14,96 |

15,62 |

|

Коэффициент финансовой устойчивости |

СК + ДП Uq = ---— = 5 = ВБ = с. 1300 +с. 140 = с. 1600 |

U 5 ≥ 0,6 |

0,72 |

0,94 |

0,94 |

|

Коэффициент маневренности собственного капитала |

СОС U 6 = СК = с. 1300 - с. 110 = с. 1300 |

U 6 ≥ 0,5 |

0,44 |

0,6 |

0,64 |

Таким образом, анализ относительных показателей финансовой устойчивости показал, что предприятие является финансово устойчивым в долгосрочной перспективе и финансово независимым, финансируя 91% всех оборотных активов за счет собственных источников.

Наконец, проведем рейтинговую оценку финансового состояния предприятия по методике Донцовой. В результате выяснилось, что:

В 2014 же году финансовая устойчивость предприятия улучшилась, и ОАО «БЭТО» стало относиться к I классу организаций – организациям, чьи кредиты и обязательства подкреплены информацией, позволяющей быть уверенными в возврате кредитов и выполнении других обязательств в соответствии с договорами с хорошим запасом на возможную ошибку.

Список литературы Анализ финансовой устойчивости предприятия (на примере ОАО «БЭТО»)

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия.

- Курбанаева Л.Х. Лекции по финансовому анализу.

- Информация с официального сайта ОАО «БЭТО». URL: http://www.oaobeto.ru/