Анализ финансовой устойчивости предприятия с использованием программы Microsoft Excel

Автор: Михальченкова М.А.

Статья в выпуске: 1 (13), 2019 года.

Бесплатный доступ

Анализ финансовой устойчивости предприятия является одним из главных инструментов для получения ценной информации о состоянии и перспективах развития хозяйствующего субъекта. В статье представлен пример анализа финансовой устойчивости конкретного предприятия с использованием программы Microsoft Excel, наглядно отображены таблицы и рисунки, сформированные в данной программе.

Абсолютный показатель, относительный показатель, коэффициент, финансовая устойчивость, график, таблица, программа, финансовое состояние

Короткий адрес: https://sciup.org/140249597

IDR: 140249597

Analysis of financial stability of enterprise with the use of Microsoft Excel

The analysis of financial stability of the enterprise is one of the main tools for obtaining valuable information about the state and prospects of development of the economic entity. The article presents an example of the analysis of financial stability of a particular enterprise using Microsoft Excel, clearly displayed tables and figures generated in this program

Текст научной статьи Анализ финансовой устойчивости предприятия с использованием программы Microsoft Excel

В современных условиях экономической нестабильности показатели финансовой устойчивости предприятия являются наиболее точными показателями, которые определяют степень безопасности вложения средств или осуществления делового сотрудничества, и отражают способность предприятия выполнять свои основные обязательства в постоянно меняющихся условиях внутренней и внешней предпринимательской среды.

Оценим финансовую устойчивость ООО «Стекло-сервис» за 2016-2018 гг. используя данные отчетности предприятия и программу Microsoft Excel. Для этого, сначала произведем расчет абсолютных показателей. Итоги полученных в результате анализа расчетов представлены в таблице 1.

Как видно из полученных результатов таблицы 1, изменения трех показателей покрытия собственными оборотными средствами запасами за 2016-2018 гг. таковы:

-

• недостаток собственных источников формирования запасов увеличился в 2017 г. на 69177 тыс. руб., а в 2018 г. наблюдается его рост на 85515 тыс. руб.;

-

• изменение недостатка собственных и долгосрочных заемных источников формирования запасов предприятия такое же, как и по собственным источникам формирования запасов, так как у ООО «Стекло-сервис» отсутствуют долгосрочные заемные средства;

-

• в 2017 г., хоть и наблюдался рост собственного капитала, предприятие было вынуждено по-прежнему формировать свои запасы из привлеченных средств (краткосрочных обязательств).

Рост величины запасов и затрат в 2017 и 2018 гг. на ООО «Стекло-сервис» повлиял на увеличение недостатка общей величины источников формирования запасов и затрат на 63417 тыс.руб., и на 98865 тыс.руб. соответственно по годам.

Полученные данные свидетельствуют о том, что все три показателя покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения.

Определим тип финансовой устойчивости предприятия (таблица 2).

Так как на протяжении исследуемого периода наблюдается недостаток источников формирования запасов как собственных, так и заемных, то финансовое положение ООО «Стекло-сервис» следует считать неудовлетворительным, а тип финансовой устойчивости - кризисным.

После расчета абсолютных показателей финансовой устойчивости предприятия следует рассчитать относительные показатели финансовой устойчивости ООО «Стекло-сервис». Полученные результаты представлены в таблице 3.

Коэффициент автономии должен быть не менее 0,5. На ООО «Стекло-сервис» на протяжении 2016-2018 г коэффициент был ниже нормативного ограничения. Низкое значение коэффициента оценивается отрицательно, поскольку говорит о высоком уровне финансовой зависимости предприятия от привлеченных краткосрочных источ-

Таблица 1. Анализ абсолютных показателей финансовой устойчивости ООО «Стекло-сервис», тыс.руб.

|

Показатель |

Значение |

Абсолютное изменение (+,-) |

|||

|

2016г |

2017г |

2018г |

2016г к 2015г |

2017г к 2016г |

|

|

Реальный собственный капитал |

13425 |

23456 |

7341 |

10031 |

-16115 |

|

Величина внеоборотных активов |

85775 |

75302 |

76669 |

-10473 |

1367 |

|

Наличие собственных оборотных средств |

-72360 |

-51846 |

-69328 |

20514 |

-17482 |

|

Долгосрочные кредиты и займы |

0 |

0 |

0 |

0 |

0 |

|

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат |

-72360 |

-51846 |

-69328 |

20514 |

-17482 |

|

Краткосрочные заемные средства |

48568 |

54328 |

40978 |

5760 |

-13350 |

|

Общая величина основных источников формирования запасов и затрат |

-23792 |

2482 |

-28350 |

26274 |

-30832 |

|

Общая величина запасов и затрат |

322410 |

412101 |

480134 |

89691 |

68033 |

|

Излишек (+)/недостаток (-) собственных источников формирования запасов |

-394770 |

-463947 |

-549462 |

-69177 |

-85515 |

|

Излишек (+)/недостаток (-) собственных и долгосрочных заемных источников формирования запасов |

-394770 |

-463947 |

-549462 |

-69177 |

-85515 |

|

Излишек (+)/недостаток (-) общей величины основных источников формирования запасов |

-346202 |

-409619 |

-508484 |

-63417 |

-98865 |

Таблица 2. Тип финансовой устойчивости ООО «Стекло-сервис»

|

Период |

Излишек (недостаток) источников формирования запасов |

||

|

СОС |

СДИ |

ОИ |

|

|

2016г |

- |

- |

- |

|

2017г |

- |

- |

- |

|

2018г |

- |

- |

- |

|

Тип финансовой устойчивости |

Кризисное финансовое состояние |

Кризисное финансовое состояние |

Кризисное финансовое состояние |

Таблица 3. Относительные показатели финансовой устойчивости ООО «Стекло-сервис» за 2016-2018 гг.

|

Показатель |

Значение |

Абсолютное изменение (+,-) |

Нормативное ограничение |

|||

|

2016г |

2017г |

2018г |

2017г к 2016г |

2018г к 2017г |

||

|

Коэффициент автономии |

0,0261 |

0,0367 |

0,0104 |

0,0106 |

-0,0263 |

≥ 0,5 |

|

Коэффициент независимости |

0,9739 |

0,9633 |

0,9896 |

-0,0106 |

0,0263 |

≤ 0,5 |

|

Коэффициент финансовой устойчивости |

0,0261 |

0,0367 |

0,0104 |

0,0106 |

-0,0263 |

≥ 0,75 |

|

Коэффициент финансовой зависимости |

38,3337 |

27,2525 |

95,992 |

-11,0812 |

68,7395 |

< 2 |

|

Коэффициент маневренности собственного капитала |

-5,394 |

-2,2103 |

-9,4438 |

3,1837 |

-7,2335 |

0,2–0,5 |

|

Коэффициент соотношения собственных и заемных средств |

37,3337 |

26,2525 |

94,992 |

-11,0812 |

68,7395 |

≤ 1 |

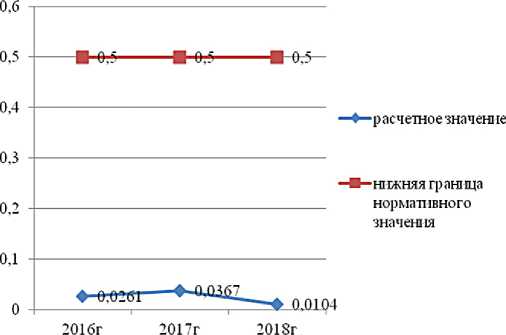

ников формирования запасов и затрат. В 2017 г. показатель увеличился на 0,0106, а в 2018 г.снизился на 0,0263, что является отрицательным моментом и говорит о повышении зависимости от внешних источников финансирования (рисунок 1).

Рисунок 1. Динамика коэффициента автономии ООО «Стекло-сервис» за 2016-2018 гг.

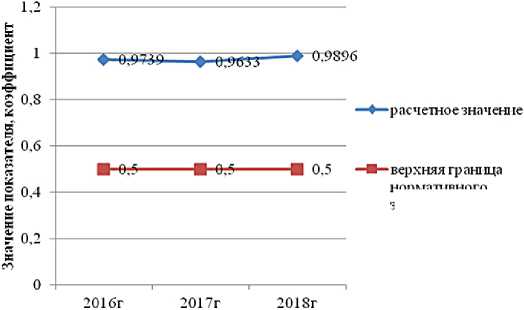

Коэффициент концентрации заемного капитала должен быть не более 0,5. На ООО «Стекло-сервис» коэффициент на протяжении всего анализируемого периода не соответствовал нормативному ограничению. Превышение норматива означает, что на предприятии высокая доля зависимости от заемного капитала. Так, в 2016 г. доля заемных средств в общих средствах предприятия составляла– 97,39%, в 2017 г. показатель снизился до 96,33%, а в 2018 г. отмечается повышение значения до 98,96%, что является отрицательным фактом (рисунок 2).

HUpMd 11 ШНО1 О значения

Рисунок 2. Динамика коэффициента концентрации заемного капитала ООО «Стекло-сервис» за 2016-2018 гг.

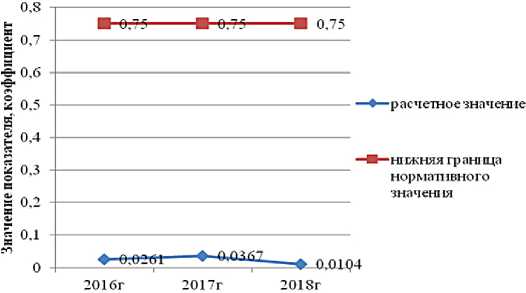

Коэффициент финансовой устойчивости по нормативу должен быть выше 0,75. Как показывают расчеты, на ООО «Стекло-сервис» полученные значения существенно ниже данного ограничения, что говорит о слабой финансовой устойчивости предприятия и о большой доли заемных источников финансирования. В 2017 г. коэффициент увеличивается на 0,0106, а в 2018 г. снижается на 0,0263, что является негативным моментом (рисунок 3).

Рисунок 3. Динамика коэффициента финансовой устойчивости ООО «Стекло-сервис» за 2016-2018гг

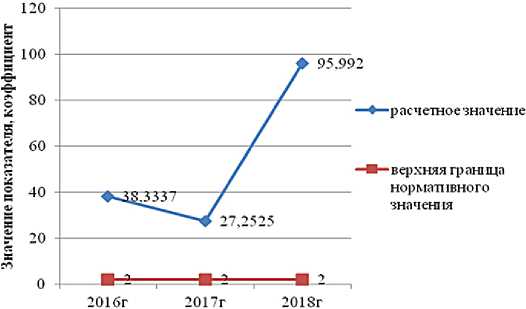

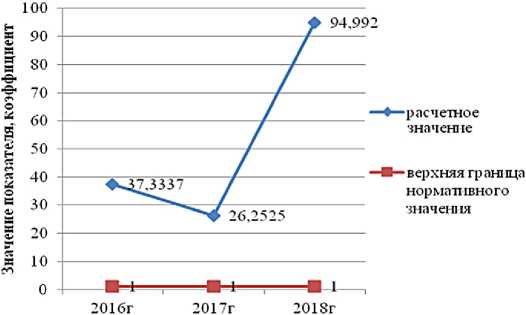

Коэффициент финансовой зависимости на ООО «Стекло-сервис» значительно превышает предельное значение, равное 2, на протяжении 2016-2018 гг. За период 2016-2017 гг. показатель снизился на 11,0812, а за 2017-2018 гг. следует отметить значительный рост значения показателя на 68,7395, что является отрицательной динамикой развития предприятия с позиции инвесторов и потенциальных заемщиков (рисунок 4).

Рисунок 4. Динамика коэффициента финансовой зависимости ООО «Стекло-сервис» за 2016-2018 гг.

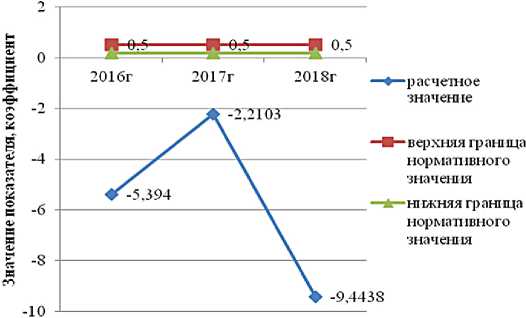

Коэффициент маневренности собственного капитала ООО «Стекло сервис» ниже нормативного предела (0,20,5) и имеет отрицательное значение.

Отрицательный коэффициент маневренности показывает низкую финансовую устойчивость предприятия и говорит о том, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формируется за счет привлеченных источников.

Коэффициент маневренности собственного капитала в 2017 г. по сравнению с 2016 г. увеличивается на 3,1837, а в 2018 г. по сравнению с 2017 г. снижается на 7,2335, что следует считать отрицательной динамикой (рисунок 5).

Коэффициент соотношения собственных и заемных средств должен быть не более 1, однако на ООО «Стекло-сервис» данный показатель существенно выше установленного норматива. Это свидетельствует о зависимости исследуемого предприятия от внешних источников средств и потере его финансовой устойчивости.

Рисунок 5. Динамика коэффициента маневренности собственного капитала ООО «Стекло-сервис» за 2016-2018 гг.

Рисунок 6. Динамика коэффициента соотношения собственных и заемных средств ООО «Стекло-сервис» за 2016-2018 гг.

Положительным моментом следует считать снижение коэффициента на 11,0812 в 2017 г., а в 2018 г. изменение показателя носит отрицательный характер, так как значение коэффициента увеличивается на 68,7395 (рисунок 6).

Таким образом, можно сказать, что на протяжении 2016-2018 гг. ООО «Стекло-сервис» неустойчиво, зависимо от привлеченных источников финансирования, и к концу 2018 г. наблюдается ухудшение его финансо- вой устойчивости по сравнению с предыдущими годами.

Совместный анализ финансовых коэффициентов свидетельствует о кризисном финансовом состоянии предприятия. ООО «Стекло-сервис» необходимо проводить мероприятия по повышению финансовой устойчивости и платежеспособности. Данные выводы были сделаны на основании расчетов, осуществленных на базе программы Microsoft Excel.

Список литературы Анализ финансовой устойчивости предприятия с использованием программы Microsoft Excel

- Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций (утв. Госкомстатом России 28.11.2002) // Справочно-правовая система «Консультант ». - http://www.consultant.ru/document/cons_doc_LAW_142116

- Крайнова К. А., Кулина Е. А., Сатушкина В. С. Методика анализа финансовой устойчивости предприятия в условиях кризиса // Молодой ученый. - 2015. - №11.3. - С. 46-50

- Турманидзе Т.У. Финансовый анализ: учебник для студентов вузов, обучающихся по экономическим специальностям / Т.У. Турманидзе. - 2-е изд. - М.: ЮНИТИ-ДАНА, 2017. - 288 c

- Успенская И.Н. Финансовый анализ: учебное пособие / И.Н. Успенская, Н.М. Русин. - М.: Московский гуманитарный университет, 2017. - 248 c

- Федотова Н.В. Сущность и факторы финансовой устойчивости предприятия // ТДР. 2017. №3. - С. 29-30