Анализ финансовой устойчивости путем использования абсолютных, относительных показателей и простых соотношений

Бесплатный доступ

Аналитическое исследование инвестиционной привлекательности организации невозможно без исследования ее финансовой устойчивости, которая определяется финансовой независимостью, способностью фирмы умело использовать собственный капитал, финансовой обеспеченностью постоянства предпринимательской деятельности. Рассмотрен имеющийся инструментарий анализа финансовой устойчивости путем использования абсолютных, относительных показателей и простых соотношений.

Финансовая устойчивость, показатели финансовой устойчивости, абсолютные показатели финансовой устойчивости, относительные показатели финансовой устойчивости, простые соотношения, собственные оборотные средства, обеспеченность запасов и затрат

Короткий адрес: https://sciup.org/140276704

IDR: 140276704

Analysis of financial stability through of absolute, relative indicators and the simple ratio

The analytical study of investment attractiveness of the organization is impossible without a study of its financial stability, which is determined by the financial independence of the company the ability to skillfully use the equity, the financial security of constant business activities. Having examined the available tools of financial stability analysis by the use of absolute indicators.

Текст научной статьи Анализ финансовой устойчивости путем использования абсолютных, относительных показателей и простых соотношений

Оценка финансовых возможностей хозяйствующего субъекта его инвесторами и другими контрагентами на перспективу возможно благодаря анализу его финансовой устойчивости.

Финансовая устойчивость — это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Анализ финансовой устойчивости на определенную дату позволяет установить, насколько рационально предприятие управляет собственным и заемным капиталом в течение периода, предшествующего этой дате [1, с. 298].

Для оценки финансовой устойчивости организации используют простые соотношения, абсолютные показатели финансовой устойчивости и относительные показатели финансовой устойчивости.

Во-первых, использование простых соотношений. Его суть состоит в том, что если собственный капитал больше половины размера валюты баланса, то организация является финансово устойчивой.

Во-вторых, использование абсолютных показателей финансовой устойчивости. Для характеристики источников формирования запасов определяют три основных показателя:

-

1. Величина собственных оборотных средств. Она определяется как разность между реальным собственным капиталом и величинами внеоборотных активов и долгосрочной дебиторской задолженности (разность раздела III пассива баланса и раздела I актива баланса.

-

2. Величина собственных и долгосрочных заёмных источников формирования запасов и затрат (СДЗИ) определяется как сумма раздела III и IV пассива баланса минус раздел I актива баланса.

-

3. Величина основных источников формирования запасов и затрат (ИФЗЗ). Она равна сумме собственного капитала и резервов и заёмных краткосрочных средств (КЗС) за вычетом внеоборотных активов.

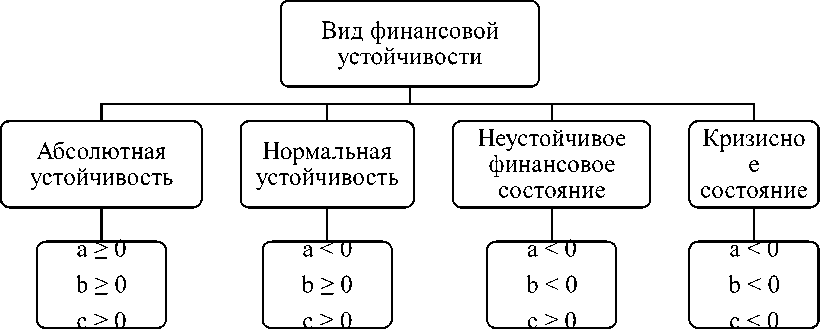

Финансовая устойчивость различается на 4 вида. Схема представлена на рисунке 1.

Рисунок 1 – Схема финансовой устойчивости организации

Где a – разность величины собственных оборотных средств и величины запасов и затрат;

b – разность величины собственных и долгосрочных заёмных источников формирования запасов и затрат и величины запасов и затрат;

с – разность величины основных источников для формирования запасов и затрат и величины запасов и затрат [4, с. 37].

В-третьих, относительные показатели финансовой устойчивости.

Коэффициент финансовой независимости показывает долю активов организации, которые покрываются за счет собственного капитала и находится по формуле 1:

Кф.н.

Собственный капитал

Итог баланса

Нормативное ограничение Кфн > 0.5. Чем больше значение коэффициента, тем лучшим будет считаться финансовое состояние организации.

Коэффициент самофинансирования показывает, насколько эффективно организация использует источники увеличения собственного капитала, и позволяет выяснить основные направления вложения собственных средств. Его формула 2 имеет вид:

Кс.ф.

Собственный капитал

Заемный капитал

Коэффициент финансовой напряженности показывает тенденцию укрепления или падения финансовой устойчивости организации, в зависимости от доли заемных средств. Он определяется по формуле 3:

Заемный капитал

Кф.нап. =

Итог баланса

Нормативное значение коэффициента меньше или равно 0,5.

Основными преимуществами данной методики являются простота ее использования и полнота обзора финансового положения компании, что дает наиболее достоверную оценку ее финансовой устойчивости.

Список литературы Анализ финансовой устойчивости путем использования абсолютных, относительных показателей и простых соотношений

- Арабян, Э. К. Методика диагностики финансовой устойчивости / Э. К. Арабян, О. В. Попова // Аудит и финансовый анализ. - 2013. - № 1. - С. 298-299.

- Немцева, Ю. В. Управление инвестиционным портфелем страховщика: проблемы формирования, оценка эффективности // Сибирская финансовая школа. - 2013. - № 4 (99). - С. 81-85.

- Немцева, Ю. В. Рискоориентированный подход к управлению инвестиционной деятельностью страховой организации / Ю. В. Немцева, А. Л. Матвеев // Российское предпринимательство. - 2015. - Т.16. № 8. - С. 1129-1144.

- Шеремет, А. Д. Методика финансового анализа / А. Д. Шеремет, Р. С. Сайфулин, Е. В. Негашев. - М.: ИНФРА-М. - 2010. - 208 с.