Анализ финансовой устойчивости страховых организаций Республики Беларусь

Автор: Конопацкая В.А., Хомич А.В., Купрейчик Д.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1 (68), 2020 года.

Бесплатный доступ

В статье показано значение развития страхования в формировании финансовой системы общества. Представлена методика оценки финансовой устойчивости страховщиков на основе относительных показателей. Проанализирована работа четырех страховых организаций, функционирующих в Республике Беларусь: БРУСП «Белгосстрах», ЗАСО «Белнефтестрах», ЗАСО «ТАСК», ЗАСО «Купала». Предложены мероприятия, призванные улучшить финансово-хозяйственную деятельность страховщиков.

Финансовая устойчивость, страховая деятельность, страховой рынок, финансово-хозяйственная деятельность, финансовый анализ

Короткий адрес: https://sciup.org/140247609

IDR: 140247609 | УДК: 368

Analysis of financial stability of insurance organizations of the Republic of Belarus

The article shows the importance of insurance development in the formation of the financial system of society. The method of assessing the financial stability of insurers on the basis of relative indicators is presented. The work of four insurance organizations operating in the Republic of Belarus was analyzed: BRUSP «Belgosstrakh», ZASO «Belneftestrakh», ZASO «TASK», ZASO «Kupala». Measures are proposed to improve the financial and economic activity of insurers.

Текст научной статьи Анализ финансовой устойчивости страховых организаций Республики Беларусь

Для все большего числа страхователей существенными являются не только тарифы и условия договоров, но и надежность страховщика. Все это обусловливает разработку дополнительных мер по совершенствованию методов оценки и повышения уровня финансовой устойчивости страховых организаций.

Отметим, что под финансовой устойчивостью подразумевают способность страховщика выполнять принятые обязательства по договорам страхования в «нормальных» и экстремальных экономических условиях, т.е. при воздействии ряда неблагоприятных факторов, как способность адекватно реагировать на внешние и внутренние дестабилизирующие воздействия.

На финансовую устойчивость страховой организации влияют внешние (независящие от страховщика и которыми он не способен управлять) и внутренние (на которые страховщик способен влиять) факторы.

К внешним факторам воздействия на финансовую устойчивость страховой организации относятся: уровень инфляции; динамика банковского процента; уровень экономического развития страны; курс национальной валюты; законодательство государства; система налогообложения; состояние фондового рынка и др.

К внутренним факторам относятся: тарифная, инвестиционная политика; наличие страховых резервов; использование системы перестрахования; размер уставного капитала организации; объем страхового портфеля и др.

Сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов организации. Оценка финансовой устойчивости позволяет определить финансовые возможности страховой организации относительно ее платежеспособности на длительную перспективу.

Выявление финансовой устойчивости осуществляется с помощью следующего ряда экономических показателей:

-

• коэффициент достаточности страховых резервов (на основании страховых выплат);

-

• коэффициент достаточности страховых резервов (на основании страховых взносов);

-

• коэффициент достаточности собственного капитала;

-

• коэффициент текущей ликвидности;

-

• комбинированный коэффициент с учетом перестрахования и без учета перестрахования;

-

• рентабельность страховой деятельности;

-

• рентабельность финансово-хозяйственной деятельности [1].

Важно, что анализ данных показателей осуществляется в динамике за ряд периодов для выявления тенденций в изменении финансового состояния страховой организации. Результаты анализа показателей финансовой устойчивости могут использоваться для подготовки заключений о финансовом состоянии и устойчивости страховой организации, а также для принятия соответствующих управленческих решений.

Анализ будет осуществлен с помощью вычисления вышеуказанных показателей финансовой устойчивости за 2017-2018 гг. на примере четырех страховых организаций, функционирующих в Республике Беларусь: БРУСП «Белгосстрах», ЗАСО «Белнефтестрах», ЗАСО «ТАСК», ЗАСО «Купала».

В таблице 1 приведены статистические данные, отражающие динамику коэффициента достаточности страховых резервов (на основании страховых выплат), определяемого как отношение страховых резервов, сформированных страховой организацией, на отчетную дату к среднему объему выплат страхового возмещения за три предшествующих года, за 2017-2018 гг.

Таблица 1 – Динамика коэффициента достаточности страховых резервов (на основании страховых выплат)

|

Год |

БРУСП «Белгосстрах» |

ЗАСО «Белнефтестрах» |

ЗАСО «ТАСК» |

ЗАСО «Купала» |

|

2017 |

1,85 |

1,22 |

0,85 |

2,99 |

|

2018 |

2,14 |

1,20 |

0,86 |

3,10 |

Источник: собственная разработка на основе [2]

На основании представленных данных в таблице 1 можно увидеть, что в 2018 г. данный показатель по сравнению с 2017 г. у БРУСП «Белгосстрах» увеличился на 15,7%, у ЗАСО «Купала» увеличился на 3,7%, у ЗАСО «ТАСК» увеличился на 1,2%, в свою очередь у ЗАСО «Белнефтестрах» уменьшился на 1,6%. Также необходимо отметить тот факт, что оптимальное значение анализируемого показателя финансовой устойчивости составляет 1, что свидетельствует о том, что только у ЗАСО «ТАСК» числовое значение не достигает вышеуказанной отметки и это говорит о том, что размер страховых резервов не покрывает все произведенные страховые выплаты.

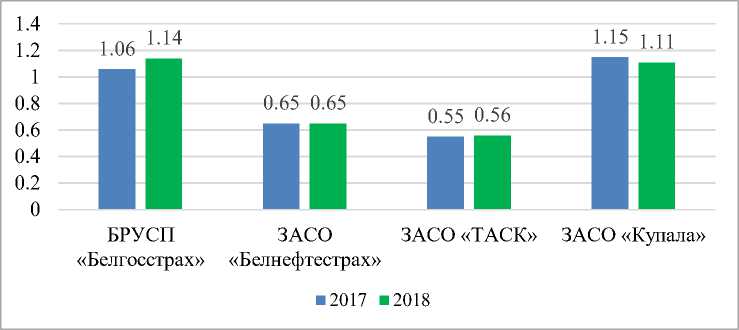

На рисунке 1 приведены статистические данные, отражающие динамику коэффициента достаточности страховых резервов (на основании страховых взносов), определяемого как определяется как отношение страховых резервов, сформированных страховой организацией, на отчетную дату к среднему объему полученных страховых взносов (страховых премий) за три предшествующих года, за 2017-2018 гг.

Исходя из данных рисунка можно сказать, что в 2018 г. данный показатель по сравнению с 2017 г. у БРУСП «Белгосстрах» увеличился на 7,5%, у ЗАСО «ТАСК» увеличился на 1,8%, в свою очередь у ЗАСО «Купала» уменьшился на 3,5%, а у ЗАСО «Белнефтестрах» остался неизменным. Также необходимо отметить, что оптимальное значение анализируемого показателя финансовой устойчивости составляет не более 1, что свидетельствует о том, что только у БРУСП «Белгосстрах» и ЗАСО «Купала» числовое значение превысил вышеуказанной отметки и это говорит о том, что размер страховых резервов страховых организаций превышает объем страховых взносов.

Рисунок 1 – Динамика коэффициента достаточности страховых резервов (на основании страховых взносов) за 2017-2018 гг. Источник: [2]

В таблице 2 приведены данные, отражающие динамику коэффициента достаточности собственного капитала, определяемого как отношение суммы собственного капитала и страховых резервов сформированных страховой организацией на отчетную дату, за 2017-2018 гг.

Таблица 2 – Динамика коэффициента достаточности собственного капитала

|

Год |

БРУСП «Белгосстрах» |

ЗАСО «Белнефтестрах» |

ЗАСО «ТАСК» |

ЗАСО «Купала» |

|

2017 |

1,35 |

0,73 |

0,62 |

1,36 |

|

2018 |

1,15 |

0,74 |

0,61 |

1,08 |

Источник: собственная разработка на основе [2]

На основании представленных данных в таблице 2 можно увидеть, что в 2018 г. данный показатель по сравнению с 2017 г. у ЗАСО «Белнефтестрах» увеличился на 1,4%, в то время как у БРУСП «Белгосстрах», ЗАСО «Купала» и ЗАСО «ТАСК» уменьшился на 14,8%, 20,1% и 1,6% соответственно. Оптимальное значение анализируемого показателя финансовой устойчивости составляет не менее 0,3, что свидетельствует о том, что у всех страховых организаций числовое значение выше норматива и это говорит о том, что в случае нехватки собственных резервов для покрытия существующих убытков, собственного капитала страховой организации будет достаточно для возмещения оставшейся после израсходования резервов суммы обязательств.

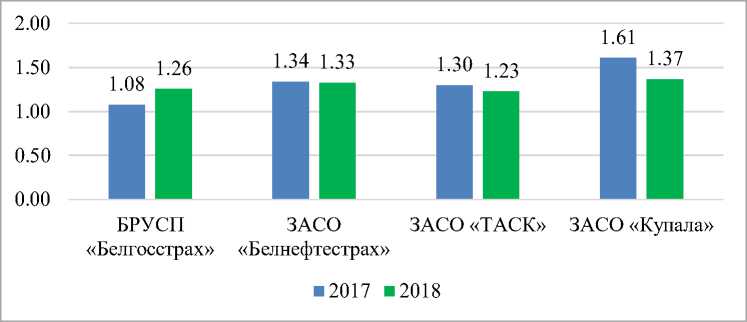

На рисунке 2 приведена динамика коэффициента текущей ликвидности, определяемого как отношение стоимости краткосрочных активов к краткосрочным обязательствам страховой организации, за 20172018 гг.

Рисунок 2 – Динамика коэффициента текущей ликвидности за 2017-2018 гг. Источник: [2]

Исходя из рисунка 2 видно, что коэффициент текущей ликвидности у всех страховых организаций превышает минимально допустимое значение (1), что свидетельствует о том, что страховые организации имеют достаточное количество собственных оборотных средств для ведения финансово-хозяйственной деятельности и своевременного погашения срочных обязательств.

В таблице 3 приведена динамика комбинированного коэффициента с учетом перестрахования и без учета перестрахования, характеризующего эффективность страховой деятельности за 2017-2018 гг.

Таблица 3 – Динамика комбинированного коэффициента с учетом перестрахования и без учета перестрахования

|

Год |

БРУСП «Белгосстрах» |

ЗАСО «Белнефтестрах» |

ЗАСО «ТАСК» |

ЗАСО «Купала» |

|

2017 |

0,84 |

0,83 |

0,86 |

0,50 |

|

0,82 |

0,84 |

0,66 |

0,55 |

|

|

2018 |

0,81 |

0,84 |

0,88 |

0,39 |

|

0,79 |

0,86 |

0,68 |

0,32 |

Источник: собственная разработка на основе [2]

Как видно из таблицы 3, расчет комбинированного коэффициента с учетом перестрахования и без учета перестрахования, показал, что показатель не превысил допустимого значения (1) на протяжении 2 лет, и это свидетельствует о том, что страховые организации допускают наличие убытков, однако способны без трудностей покрыть их за счет имеющихся страховых резервов.

В таблице 4 приведена динамика рентабельности страховой деятельности и рентабельности финансово-хозяйственной деятельности за 2017-2018 гг.

Таблица 4 – Динамика рентабельности страховой деятельности и рентабельности финансово-хозяйственной деятельности

|

Показатель |

БРУСП «Белгосстрах» |

ЗАСО «Белнефтестрах» |

ЗАСО «ТАСК» |

ЗАСО «Купала» |

||||

|

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

|

|

Рентабельность страховой деятельности |

0,01 |

0,03 |

0,10 |

0,09 |

0,06 |

0,03 |

-0,03 |

0,19 |

|

Рентабельность финансовохозяйственной деятельности |

0,04 |

0,02 |

0,13 |

0,08 |

0,06 |

0,04 |

0,20 |

0,26 |

Источник: собственная разработка на основе [2]

Исходя из таблицы 4, можно сказать, что данные нормативы у БРУСП «Белгосстрах», ЗАСО «Белнефтестрах» и ЗАСО «ТАСК» за период 2017– 2018 гг. превышали допустимо минимальное значению (0). Они показывают эффективность страховой и финансово-хозяйственной деятельности, характеризующимися превышением прибыли от страховой и финансовохозяйственной деятельности над расходами по страховой, финансовохозяйственной деятельности.

Однако у ЗАСО «Купала» рентабельность страховой деятельности в 2017 году имела отрицательное значение, т.к. у организации наблюдался убыток от операций по видам страхования иным, чем страхование жизни. А в 2018 году норматив превышал минимальное допустимое значение, что говорит о том, что деятельность страховой организаций была эффективна.

Оценив степень финансовой устойчивости исследуемых страховых организаций, можно предложить следующие мероприятия по улучшению их финансово-хозяйственной деятельности:

-

• осуществление финансово-хозяйственной деятельности на основе увеличения прибыли в организации;

-

• получение финансовой помощи от государственных организаций, фондов, органов государственной власти;

-

• привлечение дополнительных финансовых ресурсов посредством увеличения уставного капитала путем дополнительного выпуска акций;

-

• применение маркетинговой информационной системы;

-

• привлечение достаточного объема денежных средств, способного покрыть обязательства организации;

-

• произведение корректировки тарифных ставок по проводимым видам страхования.

Таким образом, финансовая устойчивость является фундаментом стабильного развития страховой организации и определяется эффективным использованием ресурсов, способностью полностью и в срок отвечать по своим обязательствам, достаточностью собственных средств для исключения высокого риска, перспективам получения прибыли и эффективной перестраховочной деятельностью.

Список литературы Анализ финансовой устойчивости страховых организаций Республики Беларусь

- Министерство финансов Республики Беларусь [Электронный ресурс] / Рекомендации по анализу финансовой устойчивости страховых организаций. - Режим доступа: http://www.minfin.gov.by/upload/insurance/ komm/rekomm_analiz.pdf. - Дата доступа: 09.12.2019.

- Министерство финансов Республики Беларусь [Электронный ресурс] / Действующие страховые организации. - Режим доступа: http://www.minfin.gov.by/ru/supervision/reestr/. - Дата доступа: 10.12.2019.