Анализ финансовых результатов хозяйственной деятельности ООО «Снежное»

Автор: Дедюрин А.В., Кулишов Ю.О.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (14), 2015 года.

Бесплатный доступ

Результатом итоговым деятельности любой коммерческой организации за конкретный период времени называют финансовым результатом. Проведенный экономический анализ деятельности ООО «Снежное», а так же анализ производства и реализации продукции растениеводства показал, что при соблюдении ряда требований и технологии возделывания сельскохозяйственных культур у предприятия имеется реальная возможность существенно увеличить эффективность использования основных фордов, увеличить прибыль.

Прибыльность, рентабельность, доходность, финансовые результаты, саратовская область, сельскохозяйственное предприятие

Короткий адрес: https://sciup.org/140110740

IDR: 140110740

Текст научной статьи Анализ финансовых результатов хозяйственной деятельности ООО «Снежное»

Экономический рост в отрасли сельского хозяйства России, эффективное проведение работ по модернизации производств немыслимы без всестороннего и детального экономического анализа финансовых результатов, а так же качественного учёта фактов хозяйственной деятельности, поиска внутренних резервов повышения экономической и финансовой эффективности аграрного сектора экономики.

В конечном итоге финансовый результат деятельности любого предприятия характеризуется основным показателем – прибылью или убытком. Предельно ясно любому исследователю, что без получения прибыли хозяйствующий субъект не в состоянии развиваться в условиях рынка, кроме организаций, которые финансирует государство или средства поступают не из выручки, а из иных источников. Поэтому задача улучшения финансового результата работы является важной для любого хозяйствующего субъекта и актуальной для изучения в существующих условиях хозяйствования. Анализ абсолютных экономических, относительных финансовых показателей позволяет определить возможности создания благоприятного финансового положения и принять экономически обоснованные решения улучшения финансовых результатов.

Результатом итоговым деятельности любой коммерческой организации за конкретный период времени называют финансовым результатом или выражают в виде прибыли (убытка). Финансовый результат призван отражать всевозможные стороны деятельности предприятия, их обобщать в показателях.

Существующие в настоящее время методологические подходы к анализу финансовых результатов разделились на два направления. Во-первых, анализируются прибыль, рентабельность деятельности, доходы и расходы в рамках комплексного экономического анализа. Во-вторых, применяются современные методики, синтезирующие методы управленческого учета и анализа, позволяющие формировать управляемые аналитические и учетные процессы, влиять положительно на качество и достоверность результирующей информации в процессе осуществления информационного цикла, а, кроме того, удовлетворять информационные потребности разного рода групп, пользующихся учетно-аналитической информацией.

Анализ финансовых результатов хозяйственной деятельности ООО «Снежное», проведенный в таблице 1 настоящего исследования, показывает, что чистая прибыль предприятия за три года незначительно, но уменьшилась – на 15 тыс. руб. Её величина за 2013 год составила 5767 тыс. руб. против 5782 тыс. руб. в 2011 году.

Прибыль, являясь основным абсолютным показателем, характеризующим финансовые результаты деятельности предприятия, разнообразна в своем исчислении.

Таблица 1. – Анализ финансовых результатов хозяйственной деятельности ООО «Снежное»

|

Наименование |

2011 год |

2012 год |

2013 год |

Изменения 2013 г. к 2011 г. |

|

|

тыс. руб. |

(+;-) тыс. руб. |

темп роста, % |

|||

|

Выручка от продажи товаров, продукции, работ, услуг |

13906 |

15185 |

19563 |

5657 |

141 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

8073 |

10313 |

14378 |

6305 |

178 |

|

Валовая прибыль (убыток) |

5833 |

4872 |

5185 |

-648 |

89 |

|

Прибыль от продаж |

5833 |

4872 |

5185 |

-648 |

89 |

|

Прочие доходы |

202 |

146 |

632 |

430 |

313 |

|

Прибыль (убыток) до налогообложения |

6035 |

5018 |

5817 |

-218 |

96 |

|

ЕСХН и иные платежи из прибыли |

253 |

140 |

50 |

-203 |

20 |

|

Чистая прибыль (убыток) отчетного периода |

5782 |

4878 |

5767 |

-15 |

100 |

Так, несмотря на сохранение величины чистой прибыли ООО «Снежное» за три года, на 11% снизилась валовая прибыль, то есть на 648 тыс. руб. Разница обусловлена ростом сумм прочих доходов, получаемых ООО «Снежное».

Финансовый результат от производства и реализации продукции сельского хозяйства положительный и равен в 2013 году 5 млн. 185 тыс. рублей. Он был получен с приростом к величинам предыдущих лет, поскольку произошло положительное влияние двух важнейших факторов: выручки и полной себестоимости. Рост выручки в течение трех исследуемых лет произошел стремительно и имел темп роста 141%, но предприятию не удавалось сдерживать темпы роста себестоимости (178%). В итоге себестоимость за этот период выросла на 6305 тыс. руб., а выручка на 5657 тыс. руб., что привело к уменьшению валовой прибыли с 5833 тыс. руб. в 2011 году до 5185 тыс. руб. в 2013 году.

Таблица 2. – Доходы и расходы по текущей деятельности ООО «Снежное», тыс. руб.

|

Показатель |

2011 год |

2012 год |

2013 год |

2013 г. в % к 2011 г. |

|

Остаток денежных средств на начало года |

146 |

432 |

147 |

101 |

|

Доходы |

||||

|

Средства, полученные от покупателей, заказчиков |

13486 |

20038 |

19563 |

145 |

|

Полученные бюджетные субсидии |

195 |

146 |

632 |

рост в 3 раза |

|

Прочие поступления (чрезвычайные доходы, арендные платежи, страховые возмещения) |

21 |

44 |

0 |

- |

|

Расходы |

||||

|

Денежные средства, направленные: на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов |

9953 |

16970 |

16872 |

170 |

|

на оплату труда |

2137 |

2362 |

2177 |

102 |

|

на выплату процентов по обязательствам |

812 |

347 |

1262 |

155 |

|

на расчеты по налогам и сборам |

514 |

834 |

14 |

3 |

|

Чистые денежные средства по текущей деятельности |

286 |

285 |

130 |

46 |

|

Сальдо денежных потоков за отчетный период |

285 |

286 |

130 |

46 |

|

Остаток денежных средств на конец года |

432 |

147 |

17 |

4 |

По текущей деятельности ООО «Снежное» замечено превышение положительного денежного потока (доходов) над отрицательным (расходы). За 3 исследуемых года величина положительно сальдо денежных потоков по текущей деятельности уменьшилась на 155 тыс. руб. или на 54%. Наибольшее увеличение расходов предприятия приходится на выплату процентов по обязательствам (таблица 2).

Положительный остаток денежных средств в размере 17 тыс. руб. на конец 2013 года в ООО «Снежное» свидетельствует о низкой ликвидности предприятия. Однако к 2013 году организация увеличила приток государственной помощи в отрасли сельского хозяйства с 195 тыс. руб. в 2011 году до 632 тыс. руб. в 2013 году. Средства компенсации государством прямых затрат на производство оказались малы и не смогли сдержать растущую себестоимость готовой продукции. Отрицательным можно считать факт увеличения поступлений от покупателей продукции, поскольку более высокими темпами происходит оплата долгов поставщикам.

Таблица 3 - Показатели рентабельности ООО «Снежное», %

|

Наименование показателя |

2011 г. |

2012 г. |

2013 г. |

Отклонение (+,-) 2013 г. от 2011 г. |

|

Рентабельность продаж |

42 |

33 |

26 |

-16 |

|

Рентабельность продукции |

72 |

47 |

36 |

-36 |

|

Рентабельность предприятия (активов) |

34 |

22 |

24 |

-10 |

|

Рентабельность оборотных активов |

58 |

42 |

57 |

-1 |

|

Рентабельность собственного каптала |

37 |

24 |

27 |

-10 |

В 2013 году ООО «Снежное» достигло самого низкого уровня показателей рентабельности продаж и рентабельности продукции, которые за три года снизились соответственно на 16% и 36% (таблица 3). К снижению показателей привело снижение сумм валовой прибыли от продаж продукции животноводства и растениеводства.

Показатель рентабельности собственного капитала был рассчитан с использованием значений снижающихся не значительно за три года сумм полеченной чистой прибыли ООО «Снежное», что определило снижение рентабельности использования уставного капитала и реинвестированной прибыли на 10% за три года. Тоже самое происходит и с показателем рентабельности активов.

Проведенное исследование в составе представленных выводов может быть отмечено в пояснительной записке, прилагаемой к бухгалтерской отчетности. Но данная информация дает возможность руководству принимать только управленческие решения в области управления финансами. Для управления производством и повышения его эффективности, необходимо определять финансовые результаты от производства и реализации отдельных видов продукции предприятия.

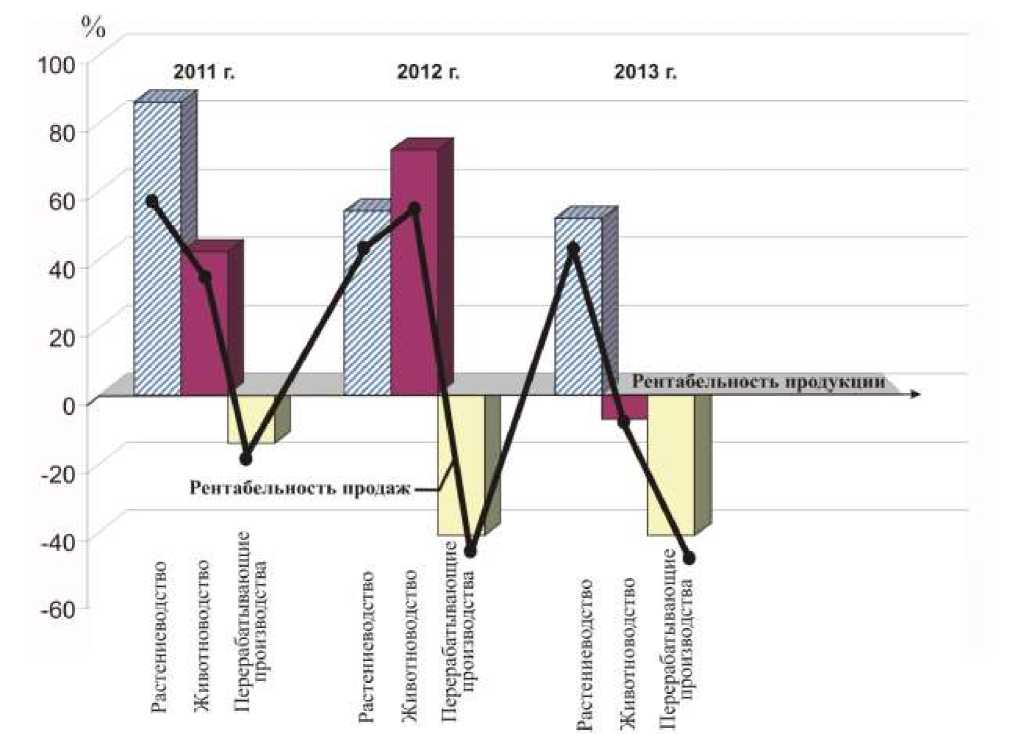

Анализ финансовых результатов отраслей сельского хозяйства проводят с помощью средств оценки эффективности производства и реализации основных видов продукции. Отрасль растениеводства в ООО «Снежное» является рентабельной уже на протяжении ряда лет, хотя показатели доходности с 2011 г. по 2013 г. уменьшаются. Отрасль животноводства в 2012 году показала наилучшие результаты, но в 2013 году зарегистрирован убыток в сумме 23 тыс. руб. или 7% убыточности. Ежегодно ООО «Снежное» в отраслях переработки продукции сельского хозяйства получало убытки, которые постоянно росли, увеличившись в течение трех исследуемых лет на 207 тыс. руб. (таблица 4).

Таблица 4. – Анализ эффективности производства продукции в отраслях

ООО «Снежное»

|

Показатель |

Отрасль производства |

||||||||

|

Растениеводство |

Животноводство |

Перерабатывающие производства |

|||||||

|

2011 г. |

2012 г. |

2013 г. |

2011 г. |

2012 г. |

2013 г. |

2011 г. |

2012 г. |

2013 г. |

|

|

Полная себестоимость реализованно й продукции, тыс. руб. |

5104 |

7180 |

9050 |

845 |

130 |

321 |

371 |

429 |

634 |

|

Выручка от реализации продукции, тыс. руб. |

9491 |

11048 |

13717 |

1202 |

223 |

298 |

320 |

254 |

376 |

|

Прибыль (+), убыток (-), тыс. руб. |

4387 |

3868 |

4667 |

357 |

93 |

-23 |

-51 |

-175 |

-258 |

|

Рентабельност ь продукции, % |

86 |

54 |

52 |

42 |

72 |

-7 |

-14 |

-41 |

-41 |

|

Рентабельност ь продаж, % |

46 |

35 |

34 |

30 |

42 |

-8 |

-16 |

-69 |

-69 |

В 2013 году предприятие ООО «Снежное» исчерпало свой производственный потенциал, несмотря на наращивание потенциала технического, не нашло резервы роста производства продукции растениеводства и животноводства. Более серьезные проблемы возникли в животноводстве в 2013 году в результате сформировавшихся на рынке невыгодных цен на продукцию свиноводства и овцеводства. При этом, переход к преимущественному развитию растениеводства и исчерпание потенциала животноводства, привели к постепенному снижению финансовых результатов животноводства. Перерабатывающие производства, в свою очередь, служат для хозяйства дополнительной отраслью, где производится менее 20% валовой продукции, куда входят корма, используемые впоследствии в животноводстве ООО «Снежное», то есть на внутреннее потребление, а так же мясо, направляемое на продажу через точку общественного питания предприятия, столовую.

Рисунок 1 – Соотношение показателей рентабельности ООО «Снежное», %

Хлебопекарня ООО «Снежное» выступает отраслью вторичной переработки сельскохозяйственного сырья и приносит дополнительный доход, но она оформлена юридически обособленно от ООО «Снежное». Поэтому влияние результатов перерабатывающих отраслей на финансовые результаты хозяйства в целом не значительно (рисунок 1).

Наиболее интересная и детальная информация по эффективности производства конкретных видов продукции представлена в таблице 5. На протяжении ряда лет в ООО «Снежное» продукция растениеводства имела показатели рентабельности гораздо выше, чем продукция отрасли животноводства, убыточность по которой в 2013 году составила 8%, включая переработку продукции животноводства.

Убыточными видами продукции животноводства в прошлом году оказались мясо свиньи, баранина и реализация овец живой массой, тогда как свиньи в живой массе реализуются с прибылью, хоть она и снизилась к 2013 году до 374 тыс. руб. В отрасли растениеводства предприятие ежегодно предпочитает экспериментировать с выбором культур, технологии возделывания почвы и семян.

В 2013 году предприятие получило прибыль от реализации всех культур, определенных на продажу: от пшеницы, отгруженной в размере 13923 ц (на 5214 ц выше уровня 2011 г.), от подсолнечника, отгруженного в величине 7450 ц (на 4624 ц выше уровня 2011 г.) и иных культур.

Подсолнечник ежегодно приносил предприятию стабильную прибыль: 318 тыс. руб. в 2011 году и 1545 тыс. руб. в 2013 году, но его рентабельность за период упала с 318% до 36%, несмотря на это он по-прежнему остается доходной культурой в хозяйстве. Резкое снижение рентабельности вызвано снижением закупочных цен на подсолнечник и снижением качества маслосемян из-за плохих погодных условий в период сбора урожая.

Таблица 5. – Анализ эффективности производства продукции в ООО «Снежное»

|

Вид продукции |

2011 г. |

2013 г. |

||||||||

|

о к к га я О ГП „ К к га к а * о tt и о н & 3 |

н у 2 ч: ° &% О « О to о Л о К о ° я й И й ^ § s к § Рч |

§ 3 О н о К з |

2s н 3 • ю to ^ Т О ►Ч н я 3 to & 3 |

га К н о >> & Ct и & |

га к ^ * О tt И О н & о И Р 3 |

К н tt

° &% о « о to о • о К о ° я й «ян § s

|

§ 3 О н & 2 я к 3 |

3s н 3 • ю to Т О 3' 3 ►Ч н я 3 to & 3 |

о to § га Я н о >> & Ct и & 3 |

|

|

Пшеница |

8709 |

3525 |

3223 |

-302 |

-9 |

13923 |

4071 |

6379 |

2308 |

57 |

|

Просо |

- |

- |

- |

- |

- |

42 |

12 |

23 |

11 |

92 |

|

Рожь |

157 |

63 |

79 |

16 |

25 |

- |

- |

- |

- |

- |

|

Овес |

149 |

29 |

37 |

8 |

28 |

920 |

264 |

367 |

103 |

39 |

|

Подсолнеч ник |

2826 |

1467 |

6129 |

4662 |

318 |

7450 |

4292 |

5837 |

1545 |

36 |

|

Гречиха |

- |

- |

- |

- |

- |

785 |

225 |

580 |

355 |

158 |

|

Зернобобо вые |

- |

- |

- |

- |

- |

503 |

144 |

489 |

345 |

240 |

|

Итого по растениево дству |

× |

5104 |

9491 |

4387 |

86 |

× |

9050 |

13717 |

4667 |

52 |

|

Свиньи в живой массе |

103 |

752 |

1126 |

374 |

50 |

14 |

181 |

229 |

48 |

27 |

|

Овцы в живой массе |

14 |

93 |

76 |

-17 |

-18 |

23 |

140 |

69 |

-71 |

-51 |

|

Мясо (свинина) |

48 |

351 |

310 |

-41 |

-12 |

49 |

634 |

376 |

-258 |

-41 |

|

Мясо (баранина) |

3 |

20 |

10 |

-10 |

-50 |

- |

- |

- |

- |

- |

|

Итого по животново дству |

× |

1216 |

1522 |

306 |

25 |

× |

955 |

674 |

-281 |

-29 |

|

ИТОГО |

× |

6320 |

1101 3 |

4693 |

74 |

× |

10005 |

14391 |

4386 |

44 |

Интересен факт, что экспериментально посеянная в 2013 году гречиха дала хороший урожай и оказалась рентабельной на 158%.

По кормовым культурам, таким как просо и овес были в 2013 году получены небольшие суммы прибыли, но их величина незначительна из-за малых объемов реализации. Пшеница в 2013 году имела рентабельность в размере 57%, тогда как двумя годами ранее была убыточна. ООО «Снежное» постоянно экспериментирует с сортами различных культур, оптимизируя структуру сортов и посевных площадей.

Причины изменения финансовых результатов производства и реализации различных видов продукции можно выявить средствами факторного анализа прибыли (таблица 6).

Таблица 6. - Факторный анализ прибыли ООО «Снежное»

|

и о & д д д m |

Количество реализуемо й продукции, ц |

Средняя цена реализации 1 ц, руб. |

Себестоим ость 1 ц продукции, руб. |

Сумма прибыли от реализации продукции, тыс. руб. |

Отклонение прибыли (+,-) 2013 г. от 2011 г., тыс. руб. |

|||||||

|

U т—Н т—Н О CI |

f—I m т—1 о Г1 |

U т—1 т—1 о |

U m т—1 о |

U т—1 т—1 о Г1 |

U m т—1 о Г1 |

т—1 т—1 о Г1 |

m т—1 о Г1 |

о |

в т.ч. за счет |

|||

|

д

& |

3 д |

н н 8 « |

||||||||||

|

Пшени ца |

8709 |

1392 3 |

370 |

458 |

405 |

293 |

304 |

2297 |

2601 |

- 18 2 |

1225 |

155 8 |

|

Подсол нечник |

2826 |

7450 |

2168 |

783 |

519 |

237 |

466 1 |

1543 |

-3118 |

50 99 |

1031 8 |

210 1 |

|

Овес |

149 |

920 |

248 |

398 |

195 |

287 |

8 |

102 |

94 |

41 |

138 |

-85 |

|

Мясо свиней |

48 |

49 |

6458 |

7673 |

7322 |

1293 8 |

-41 |

-258 |

-217 |

-1 |

60 |

275 |

|

Свиньи в живой массе |

103 |

14 |

1093 2 |

1635 7 |

7301 |

1292 9 |

374 |

48 |

-326 |

- 32 3 |

76 |

-79 |

|

Итого |

Х |

Х |

Х |

Х |

Х |

Х |

469 8 |

3732 |

-966 |

46 33 |

8820 |

322 0 |

В таблице видно, что увеличения прибыли от продажи пшеницы на 2601 тыс. руб. за исследуемый трехлетний период ООО «Снежное» удалось добиться за счет повышения цены реализации и снижения себестоимости 1 центнера продукции с 405 руб. до 293 руб. Однако при небольшом снижении объемов реализации предприятие могло бы избежать снижения прибыли на 182 тыс. руб.

Снижению финансового результата от реализации подсолнечника способствовал следующий фактор: снижение цен реализации одного центнера продукции с 2168 руб. в 2011 году до 783 руб. в 2013 году. Снижение прибыли по свиньям в живой массе за три года на 326 тыс. руб. вызвано снижением объема реализации с 103 центнеров до 14 центнеров. Целесообразно провести факторный анализ рентабельности описанных видов продукции ООО «Снежное» (таблица 7), поскольку такой анализ позволяет учесть уже исследованные факторы с позиции влияния на относительные показатели эффективности деятельности.

Рост рентабельности в ООО «Снежное» наблюдается только по пшенице (на 65%) и овсу (на 11%) из числа задействованных в факторном анализе культур. Это изменение вызвано в первую очередь ростом цен реализации. Рост себестоимости 1 ц продукции привел к снижению рентабельности мяса свиней и реализации свиней в живой массе. Следует отметить, что предприятие ООО «Снежное» нашло резервы снижения себестоимости подсолнечника, но они повлияли на качество полученных семян, что снизило спрос на подсолнечник и закупочную цену на него. Возможно, что часть полей под подсолнечником вообще была списана из-за неурожая и никакого резерва найдено не было, только отсутствовали затраты на уборку подсолнечника.

Нерентабельными в 2011 году были мясо свиней и пшеница. Что касается реализации свиней в живой массе, то резко снизившееся их число при выращивании не позволило оправдать вложенные в производство затраты, в итоге себестоимость 1 ц выросла так резко (с 7301 руб. в 2011 г. до 12929 руб. в 2013 г.), что не достаточно была покрыта ростом цен. Мясо остается нерентабельным по причине роста затрат на его производство. Выявленные факторы необходимо учитывать ООО «Снежное» при расчете резервов повышения финансового результата деятельности предприятия.

Таблица 7. – Факторный анализ рентабельности отдельных видов продукции ООО «Снежное»

|

Вид продук ции |

Средняя цена реализации 1 ц, руб. |

Себестоимос ть 1 ц, руб. |

Рентабельности, % |

Отклонение 2013 г. от 2011 г., % |

||||||

|

2011 г. |

2013 г. |

2011 г. |

2013 г. |

2011 г. |

усло вная |

2013 г. |

обще е |

за счет |

||

|

цены реализ ации |

себест оимос ти |

|||||||||

|

Пшени ца |

370 |

458 |

405 |

293 |

-9 |

13 |

56 |

65 |

22 |

43 |

|

Подсол нечник |

2168 |

783 |

519 |

237 |

318 |

51 |

230 |

-87 |

-267 |

180 |

|

Овес |

248 |

398 |

195 |

287 |

27 |

104 |

39 |

11 |

77 |

-65 |

|

Мясо свиней |

6458 |

7673 |

7322 |

1293 8 |

-12 |

5 |

-41 |

-29 |

17 |

-45 |

|

Свиньи в живой массе |

1093 2 |

16357 |

7301 |

1292 9 |

50 |

124 |

27 |

-23 |

74 |

-98 |

Проведенный экономический анализ деятельности ООО «Снежное», а так же анализ производства и реализации продукции растениеводства показал, что при соблюдении ряда требований и технологии возделывания сельскохозяйственных культур у предприятия имеется реальная возможность существенно увеличить эффективность использования основных фордов, увеличить прибыль.

Практика показывает, что для повышения эффективности деятельности исследуемого хозяйства необходимо выбрать ряд мероприятий для осуществления из предложенных практикой работы в отрасли растениеводства:

-

- доведение фактической урожайности до уровня плана и выше, что достигается за счет освоения севооборотов, посева по лучшим предшественникам и в оптимальные сроки, внесения удобрений, применения более урожайных и устойчивых к негативным природным воздействиям сортов;

-

- достижение соответствия всей организации ручных и механизированных работ технологическим картам, плановым заданиям в подразделениях хозяйства, использование новых агрегатов возделывания почвы;

-

- соблюдение норм расхода материалов, снижение их себестоимости или цены единицы;

-

- введение в севооборот новых высокорентабельных культур;

-

- изменение системы управления, обслуживания с целью экономии материальных и денежных расходов.

Применение интенсивных технологий, улучшенных экологически-чистых удобрений обеспечит ООО «Снежное» наименьшую себестоимость единицы готовой продукции, даст большую доходность и прибыль, более высокий уровень рентабельности производства зерновых.

В результате предлагаемого в ООО «Снежное» перехода к интенсивным технологиям выращивания яровой пшеницы, предприятие повысит совокупные затраты на возделывание каждого гектара посевной площади, но получит ежегодную прибавку урожайности. При этом полная себестоимость каждого центнера яровой пшеницы снизится с 218 руб. фактической величины до 186 руб. за центнер по плану (таблица 8). Переход к интенсивным технологиям позволит ООО «Снежное» получать более качественное зерно, продавать его по выгодным ценам, что отразится на доходности яровой пшеницы. При этом доходность дисконтированная окажется в 2015 году в размере 355 руб. за центнер, а доходность обыкновенная – 445 руб. за центнер готовой продукции. Чистый условный доход вырастет с 124 руб. за центнер до 259 руб. за центнер яровой пшеницы. Рентабельность продукции так же увеличится и достигнет 139% в 2015 году, против уровня 57% в 2013 начальном году исследования.

Таблица 8. – Удельная эффективность возделывания яровой пшеницы в ООО «Снежное» в зависимости от этапа развития технологии

|

Показатель |

Уровень интенсификации |

|

|

Начальный* 2013 г. |

Интенсивный** 2015 г. |

|

|

Урожайность, ц/га |

17,7 |

21,7 |

|

Суммарные затраты, руб./га, в том числе: |

3400 |

3726 |

|

- на семена, руб./га |

220 |

223 |

|

- на удобрения, руб./га |

182 |

508 |

|

- на средства защиты растений, руб./га |

21 |

21 |

|

- на обработку почвы, руб./га |

1754 |

1659 |

|

Суммарные дополнительные затраты на прибавку, руб./га |

- |

507 |

|

Прибавка, ц/га |

- |

4 |

|

Себестоимость полная, руб./ц |

218 |

186 |

|

Доходность, руб./ц |

342 |

445 |

|

Дисконтированная доходность, руб./ц (коэффициент дисконтирования = 0,12) |

342 |

355 |

|

Чистый условный доход, руб./ц |

124 |

259 |

|

Рентабельность продукции, % |

57 |

139 |

*Внесение аммиачной селитры

**Включает смесь модифицированного бурого угля для солонцовых почв и консервированной почвы

Рассматривая изменение денежных потоков ООО «Снежное» в прогнозном периоде отметим, что резко вырастут доходы, получаемые от реализации каждого центнера товарной продукции яровой пшеницы. Уровень товарности предполагается ежегодно повышать. Отметим, что ООО «Снежное» уже осуществляет с 2013 года переход на экстенсивные технологии, готовится в следующему этапу развития. Что касается величины расходов на каждый центнер производимого в ООО «Снежное» зерна яровой пшеницы, то предприятие постепенно будет снижать такие расходы, чтобы увеличить чистый положительный денежный поток в отрасли растениеводства. Расчет дисконтированной доходности позволяет оценить реальную величину доходов, с учетом фактора времени и определяется делением полученного за период дохода на коэффициент наращения, рассчитанный исходя из значения коэффициента дисконтирования, равного

0,12 (прогноз инфляции и альтернативной доходности капитала).

В результате предложенных мероприятий и повышения удельных показателей эффективности производства и продаж яровой пшеницы, ООО «Снежное» получит к 2015 году доход от реализации в размере 3768 тыс. руб., против уровня выручки в 2013 году в размере 2361 тыс. руб.

Таблица 9. – Прогноз экономической эффективности возделывания яровой пшеницы в ООО «Снежное»

|

Показатель |

Уровень интенсификации |

|

|

Начальный* 2013 г. |

Интенсивный** 2015 г. |

|

|

Товарная продукция, ц |

6903 |

8463 |

|

Себестоимость полная, тыс. руб. |

1507 |

1574 |

|

Выручка, тыс. руб. |

2361 |

3768 |

|

Дисконтированная выручка, тыс. руб. (коэффициент дисконтирования = 0,12) |

2361 |

1882 |

|

Коэффициент наращения |

- |

1,2544 |

|

Прибыль, тыс. руб. |

854 |

2194 |

|

Резерв роста прибыли, тыс. руб. |

- |

1340 |

|

Прибыль с учетом дисконтирования, тыс. руб. |

854 |

1749 |

|

Резерв роста прибыли с учетом дисконтирования, тыс. руб. |

- |

895 |

|

Рентабельность продаж, % |

36 |

58 |

*Внесение аммиачной селитры

**Включает смесь модифицированного бурого угля для солонцовых почв и консервированной почвы

Совокупная себестоимость так же заметно увеличится, но будет меньше сумм выручки, что даст возможность ООО «Снежное» получить прибыль в 2015 году в размере 2194 тыс. руб. при уровне рентабельности продаж 58%,

Прогноз на 2014-2015 года показывает переход производства яровой пшеницы и зерновых в целом на более прибыльный уровень в ООО «Снежное», при этом настолько прибыльный, что дисконтированные оценки покажут отличные финансовые результаты предприятия. Таким образом, выбранная технология позволит повысить эффективность работы ООО «Снежное» в целом, определив перспективы применения новых технологий на других возделываемых культурах.

В ООО «Снежное» выявлено, что необходимо совершенствовать унифицированное оформление информации о доходах и расходах в хлебопекарне и общепите. Можно предложить направления организации аналитического учета финансовых результатов обеспечить таким образом, чтобы можно было организовать посредством системы субсчетов, которые открываются к синтетическим действующим счетам, и предполагается так же введение новых счетов синтетических, например счета 22, предназначенного для покупки сопутствующей продукции для реализации через столовую ООО «Снежное». Предложенные мероприятия и выбранная технология позволят повысить эффективность работы хозяйства в целом, сделает отрасль растениеводства инвестиционно привлекательной.

Список литературы Анализ финансовых результатов хозяйственной деятельности ООО «Снежное»

- Налоговый кодекс Российской Федерации (части первая и вторая): . -М.: ЗАО «ГроссМедиа Ферлаг», 2014. -432 с.

- О бухгалтерском учёте: федеральный закон Российской Федерации от 6 декабря 2011 г. № 402-ФЗ . -М.: ГАРАНТ, 2013. -41 с.

- Положение по бухгалтерскому учёту 1/2008 «Учетная политика организации», утвержденным приказом Минфина РФ от 06.10.08 № 106н (с изменениями и дополнениями от: 11 марта 2009 г., 25 октября, 8 ноября 2010 г., 27 апреля, 18 декабря 2012 г.). -М.: ГАРАНТ, 2013. -154 с.

- Андреев, В.И. АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ БАЗАРНО-КАРАБУЛАКСКОГО РАЙОНА САРАТОВСКОЙ ОБЛАСТИ/Андреев В.И., Слепцова О.И.//Актуальные проблемы региональной экономики: финансы, кредит, инвестиции. Сборник научных статей, посвященный празднованию 100-летия ФГБОУ ВПО "Саратовский государственный аграрный университет им. Н. И. Вавилова". Под редакцией Л.Н. Алайкиной, Т.А. Исаевой. Саратов, 2013. С. 43-59.

- Андреев, В.И. ОСОБЕННОСТИ ФОРМИРОВАНИЯ ФИНАНСОВОЙ РЕНТАБЕЛЬНОСТИ И ЕЕ ОПРЕДЕЛЯЮЩИХ ФАКТОРОВ НА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ/В.И. Андреев//Вестник Саратовского госагроуниверситета им. Н.И. Вавилова. -2011.-№ 04.

- Андреев, В.И. ФОРМИРОВАНИЕ ФИНАНСОВОЙ И ИНВЕСТИЦИОННОЙ АКТИВНОСТИ НА ПРЕДПРИЯТИЯХ АПК/Андреев В.И.//Фундаментальные и прикладные исследования в высшей аграрной школе. Сборник статей. Саратов, 2014. С. 4-11.

- Андреев, В.И. ФОРМИРОВАНИЕ ЭФФЕКТА ПРОИЗВОДСТВЕННОГО РЫЧАГА И ВЛИЯНИЕ ЕГО НА ФИНАНСОВЫЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ БАЗАРНО-КАРАБУЛАКСКОГО РАЙОНА САРАТОВСКОЙ ОБЛАСТИ/Андреев В.И., Корниенко Е.А.//Актуальные проблемы региональной экономики: финансы, кредит, инвестиции. Сборник научных статей, посвященный празднованию 100-летия ФГБОУ ВПО "Саратовский государственный аграрный университет им. Н. И. Вавилова". Под редакцией Л.Н. Алайкиной, Т.А. Исаевой. Саратов, 2013. С. 59-74.

- Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: учеб.пособие/Л.Е. Басовский, Е.Н.Басовская.-М.: ИНФРА-М, 2011. -366 с.

- Ильин, А. Планирование на предприятии. Учебное пособие. Девятое издание/А. Ильин. -М.: Изд. Инфра-М, 2014. -668 с.

- Носов, В.В.ЭКОНОМИЧЕСКАЯ УСТОЙЧИВОСТЬ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ В СОВРЕМЕННЫХ УСЛОВИЯХ/В. В. Носов. , 2004.

- Повышение финансового обеспечения и оптимизация финансовых ресурсов сельскохозяйственных предприятий Базарно-Карабулакского района Саратовской области/Щербаков А.А., Алайкина Л.Н., Богомолова Г.Д., Андреев В.И., Орлова Н.В., Новикова Н.А., Малинина О.В., Радченко Е.В., Ламекина И.М., Дедюрин А.В., Исаева Т.А., Котар О.К. Саратов, 2010.

- Уколова, Н.В. ГОСУДАРСТВЕННО-ЧАСТНОЕ ПАРТНЕРСТВО В АГРОПРОМЫШЛЕННОМ КОМПЛЕКСЕ. Монография/Уколова Н.В., Котар О.К., Носов В.В., Андреев В.И., Волгуцкова О.А., Исаева Т.А., Нечкина Е.В. Саратов, 2013.

- Янковская, В. Планирование на предприятии: Учебник/В. Янковская. -М.: Изд. Инфра-М, 2013. -425 с.