Анализ финансовых результатов ОАО «Хантымансийскгеофизика»

Автор: Солдатенко А.И., Богомолова Л.Л.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (15), 2015 года.

Бесплатный доступ

Данная статья посвящена анализу финансовых результатов предприятия на примере ОАО «Хантымансийскгеофизика».

Анализ хозяйственной деятельности, анализ финансовых результатов, оао "хантымансийскгеофизика"

Короткий адрес: https://sciup.org/140113105

IDR: 140113105

Текст научной статьи Анализ финансовых результатов ОАО «Хантымансийскгеофизика»

ОАО «Хантымансийскгеофизика» является коммерческой организацией, соответственно основной целью Общества выступает извлечение прибыли.

Уставный капитал Общества, который разделен на обыкновенные акции номиналом 1 рубль, составляет 202 101 рубль [2].

Анализ финансовых результатов предприятия является, одной из важнейших составляющих анализа финансового состояния предприятия. Анализ финансовых результатов – это исследование полученной организацией прибыли или убытка как в абсолютной величине, так и коэффициентов относительно других финансовых показателей организации.

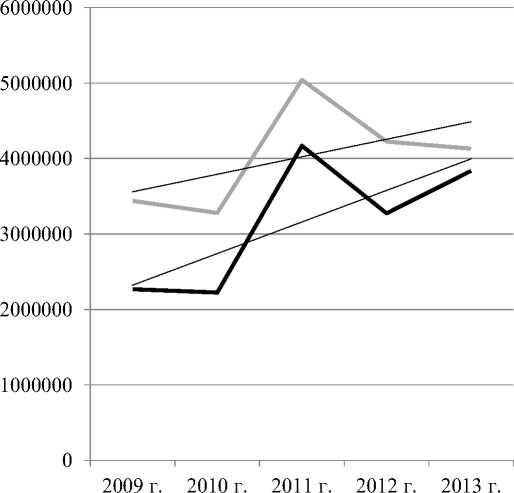

Выручка от реализации продукции и себестоимость реализованной продукции ОАО «Хантымансийскгеофизика» имеют тенденцию роста (максимальные значения достигаются в 2011 г.) и темпы роста выше 100%, что же касательно остальных показателей, темпы роста не поднимаются выше 30%, несмотря на то, что эти показатели являются результативными (итоговыми) по отношению к выручке и себестоимости реализованной продукции.

Выручка от реализации продукции в 2009 г. составила 3,4 млрд. руб., в 2010 г. данный показатель составил 3,3 млрд. руб. (уменьшение на 161 млн. руб.). В 2011 г. выручка от реализации достигла 5 млрд. руб., что на 1,8 млрд. руб. больше, чем в предыдущем году и на 1,6 млрд. руб. больше, чем в базисном году. В последующий период наблюдается тенденция спада выручки от реализации продукции. Так, в 2012 г. показатель упал на 822 млн. руб. и составил 4,2 млрд. руб. В 2013 г. выручка от реализации снизилась еще на 91 млн. руб. и составила 4,1 млрд. руб.

Таблица 1 – Анализ динамики финансовых результатов ОАО

«Хантымансийскгеофизика» [1].

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

Темп роста, % |

|

Выручка от реализации, тыс. руб. |

3 443 021 |

3 281 958 |

5 045 242 |

4 223 235 |

4 132 294 |

120 |

|

Себестоимость реализованной продукции, тыс. руб. |

2 269 458 |

2 226 139 |

4 171 100 |

3 276 710 |

3 837 549 |

169 |

|

Валовая прибыль, тыс. руб. |

973 563 |

1 055 819 |

874 142 |

946 625 |

294 746 |

30 |

|

Прибыль (убыток) от продаж, тыс. руб. |

530 022 |

548 147 |

542 233 |

586 292 |

13 495 |

2,5 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

171 983 |

161 761 |

134 737 |

119 604 |

52 680 |

30 |

|

Рентабельность продаж, %. |

15,4 |

16,7 |

10,7 |

13,9 |

0,3 |

1,9 |

|

Рентабельность затрат, %. |

7,6 |

7,3 |

3,2 |

3,7 |

1,4 |

18 |

Себестоимость реализованной продукции в 2009 г. составила 2,3 млрд. руб., в 2010 г. себестоимость снизилась на 43 млн. руб. и составила 2,2 млрд. руб. Наибольшее значение себестоимость от реализации принимает в 2011 г., где она составляет 4,2 млрд. руб., что на 1,9 млрд. руб. больше, чем в предыдущих периодах. Далее наблюдается спад затрат на реализацию продукции, а именно в 2012 г. себестоимость составляла 3,3 млрд. руб., что на 894 млн. руб. меньше, чем в 2011 г., но на 1 млрд. руб. больше, чем в 2009 г. В отчетном году себестоимость реализованной продукции составила 3,8 млрд. руб., что на 560 млн. больше, чем в предыдущем году, на 1,6 млрд. руб. больше, чем в базисном году, но на 1,2 млрд. руб. меньше, чем в 2011 г. В общем, показатели себестоимости и выручки от реализации продукции возрастают.

■■■■■м Выручка от реализации

^^^^^н Себестоимость реализованной продукции

Линейная (Выручка от реализации)

Линейная (Себестоимость реализованной продукции)

Рисунок 1 – Анализ динамики изменения факторов формирования валовой прибыли

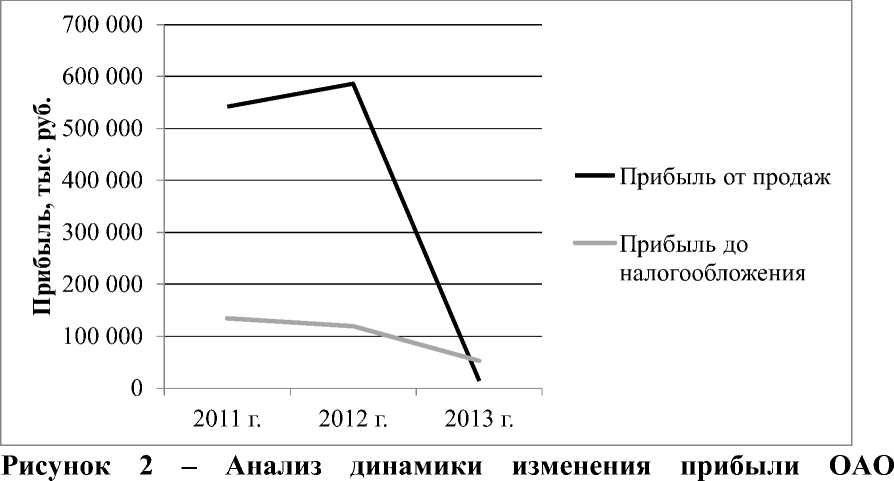

Валовая прибыль является таким финансовым результатом, который показывает, сколько денег предприятие непосредственно получило от продажи продукции до учета других затрат. Наибольшее значение валовой прибыли было в 2010 г., оно составило 1 млрд. руб. В 2009 г. значение валовой прибыли составляло 974 млн. руб., то есть на 82 млн. руб. меньше, чем в 2010 г. Показатель валовой прибыли в 2011 г. составлял 874 млн. руб., что на 182 млн. руб. меньше, чем в 2010 г. и на 1 млн. руб. меньше, чем в базисном году. В 2012 г. произошел рост валовой прибыли, в основном за счет снижения издержек, на 73 млн. руб. относительно 2011 г., но это меньше, чем в 2010 г. на 106 млн. руб., и меньше, чем в 2009 г. на 27 млн. руб. 2013 год – самый низко прибыльный, валовая прибыль в этот год составила лишь 295 млн. руб., что на 652 млн. руб. меньше, чем в предыдущем году и на 761 млн. руб. меньше, чем в 2010 г. Это самый низкий показатель за всю динамику изменения показателя. Темп роста составил лишь 30%, из чего можно сделать вывод о неэффективности продаж продукции, в большей степени за счет снижения объема продаж и повышения себестоимости в последний – 2013 г.

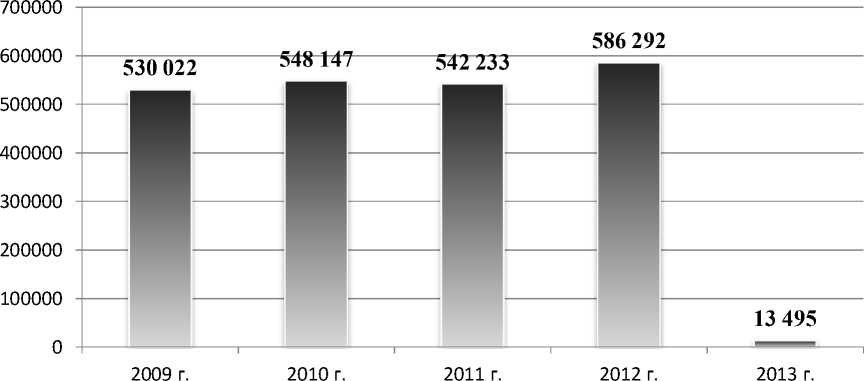

Прибыль от продаж – это разность между валовым доходом и затратами на продажу товаров (издержками обращения). Прибыль от продаж ОАО «Хантымансийскгеофизика» стабильно держалась в районе 550 млн. руб. на протяжении всего периода до 2013 г., в котором она составила лишь 13,5 млн. руб., это на 573 млн. руб. меньше, чем в 2012 г. (когда прибыль от продаж имела максимальное значение). Темп роста прибыли от продаж составил 2,5%.

Динамика изменения прибыли от продаж, тыс. руб.

Рисунок 1 – Анализ динамики изменения показателя "Прибыль от продаж" в разрезе за 5 лет

Если соотнести эти данные с данными предыдущего абзаца, то можно сделать вывод о значительных коммерческих и управленческих расходах на продажу продукции. Для увеличения эффективности работы предприятия можно рекомендовать снизить данные расходы или увеличить эффективность затрат на продажу продукции.

Прибыль до налогообложения (операционная прибыль) - это разница между маржинальной (валовой) прибылью и расходами непроизводственного назначения, к которым относятся административноуправленческие расходы и расходы по сбыту произведенной продукции [3]. Прибыль до вычета процентов и налогов в 2009 г. составила 172 млн. руб. и это значение является наибольшим показателем за рассматриваемый период. В 2010 г. прибыль до налогообложения уменьшилась на 10 млн. руб. и составила 162 млн. руб. В 2011 г. прибыль снизилась еще на 27 млн. руб. относительно 2010 г., значение прибыли до налогообложения в этом году составило 135 млн. руб., что на 37 млн. руб. меньше, чем в 2009 г. В 2012 г. операционная прибыль составила 119 млн. руб., это на 16 млн. меньше, чем в предыдущем году и на 53 млн. руб. меньше, чем в базисном году. В отчетном году прибыль до налогообложения составила 53 млн. руб., что на 66 млн. руб. меньше, чем в предыдущем году, и на 119 млн. руб. меньше, чем в 2009 г.

"Хантымансийскгеофизика"

Показатель прибыли до налогообложения занимает важное место в финансовом менеджменте, поскольку данный показатель является источником покрытия постоянных финансовых расходов (проценты по кредитам и займам и лизинговые платежи), которые организации необходимо нести при любых обстоятельствах, несмотря на складывающееся финансовое положение, возможные спады в объемах реализации и др.

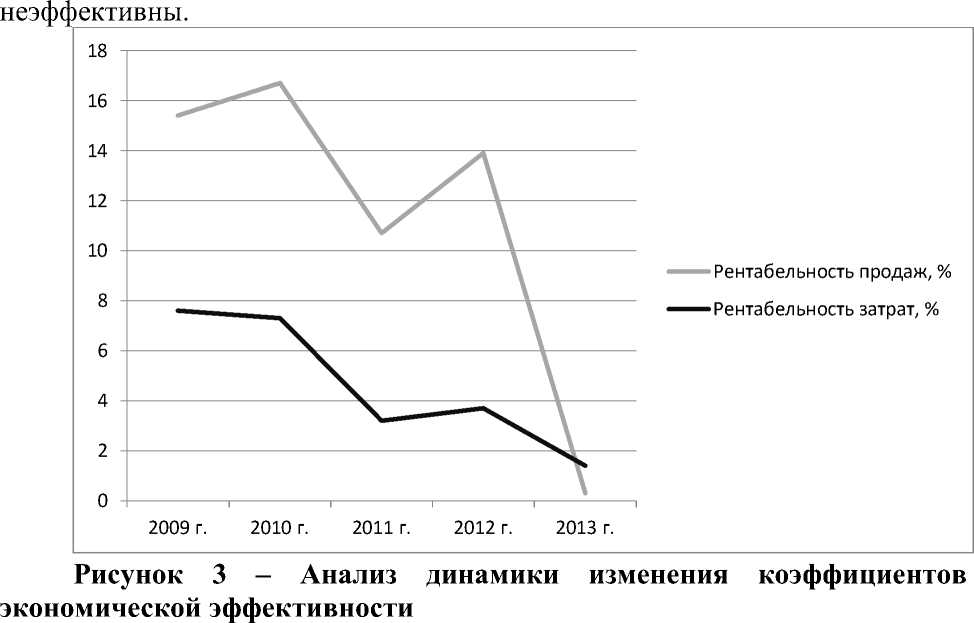

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции [3]. В 2009 г. данный показатель составил 15,4%. В 2010 г. рентабельность продаж принимает максимальное значение – 16,7%, что больше на 1,3% по сравнению с 2009 г. В 2011 г. рентабельность продаж снизилась до 10,7%, что на 6% ниже по сравнению с предыдущим периодом и на 5,4% меньше, чем в базисном – 2009 – году. В 2012 г. рентабельность продаж выросла по сравнению с 2011 г. на 3,2%, но снизилась по сравнению с 2010 г. на 2,8% и составила 13,9%.

К 2013 г. рентабельность продаж упала, и составила лишь 0,3%. Показатель рентабельности продаж характеризует важнейший аспект деятельности компании - реализацию основной продукции. Поскольку объемы продаж в последний год упали незначительно, а себестоимость продукции возросла можно сказать, что интерес покупателей к продукции снизился.

Рентабельность затрат показывает сколько предприятие (организация) имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции [3]. Рентабельность затрат ОАО «Хантымансийскгеофизика» в 2009 г. составила 7,6% и это наибольшее значение рентабельности затрат в рассматриваемом периоде. Как видно по таблице 8, показатель имеет тенденцию снижения. В 2010 г. рентабельность затрат составила 7,3% (спад на 0,3%). В 2011 г. значение рентабельности затрат составило 3,2%, это на 4,4% меньше, чем в 2009 г. В 2012 г. рентабельность затрат увеличилась на 0,5% и составила 3,7%, это ниже значения рентабельности затрат в базисном году на 3,9%. В 2013 г. данный показатель значительно упал и составляет лишь 1,4%. В связи с падением прибыли в 2013 г. и увеличением затрат на продажу продукции, заметен спад данного коэффициента, то есть затраты за последний год особенно

Все результативные (итоговые) показатели и коэффициенты имеют темп роста ниже 100%, что говорит о снижении эффективности деятельности предприятия в целом.

Можно так же сказать, что в скором времени предприятие ОАО «Хантымансийскгеофизика» обанкротится, если не предпримет меры по улучшению финансового состояния предприятия.

Список литературы Анализ финансовых результатов ОАО «Хантымансийскгеофизика»

- Бухгалтерская (финансовая) отчетность ОАО «Хантымансийскгеофизика» за 2011 -2013 гг.

- Учетная политика ОАО «Хантымансийскгеофизика».

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности : Л.Т. Гиляровская и др. -М.: ТК Велби, Проспект//2011. -360 с.