Анализ финансовых результатов ОАО «КАМАЗ»

Автор: Подхалюзина В.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (15), 2015 года.

Бесплатный доступ

В статье анализируются финансовые результаты компании КАМАЗ.

Камаз

Короткий адрес: https://sciup.org/140112552

IDR: 140112552

Текст научной статьи Анализ финансовых результатов ОАО «КАМАЗ»

В 2013 года компании удалось укрепить свои рыночные позиции и сохранить устойчивые финансово-экономические показатели на общем фоне стагнации российской экономики.

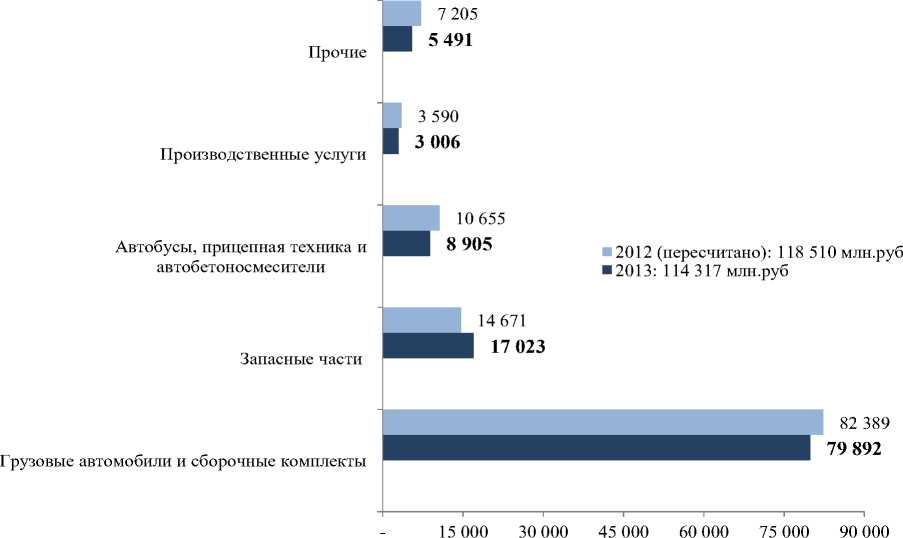

По результатам 2013 года выручка от продаж снизилась на 4 193 млн. руб. или 3,5%, с 118 510 млн. руб. в 2012 году до 114 317 млн. руб. в 2013 году, в основном за счет снижения объема продаж на 3,6%.

Таблица 1

Структура выручки по видам продукции, работ, услуг млн. руб.

Грузовые автомобили и сборочные комплекты 79892

Запасные части 17023

Автобусы, прицепная техника и автобетоносмесители 8905

Производственные услуги 3006

Капитальный ремонт автотехники-

Продукция металлургического производства 1354

Доход от финансовой аренды614

Прочие 3523

Итого выручка 114317

Источник: официальный сайт

Основным сегментом бизнеса Группы КАМАЗ остается реализация грузовых автомобилей и сборочных комплектов - 70% выручки, 15% выручки Группа получает от продаж запасных частей, 8% - от реализации автобусов, прицепной техники и автобетоносмесителей, на долю прочей деятельности приходится 7% выручки. Структура выручки по сравнению с прошлым годом существенно не изменилась.

Рис. 1. Изменение выручки по видам продукции, работ, услуг (млн. руб.). Источник: официальный сайт компании ОАО «КАМАЗ»

В 2013 году выручка от реализации запасных частей показала рост на 2 352 млн. руб. или 16%. Выручка от продаж грузовых автомобилей по итогам 2013 года составила 79 892 млн. руб., что на 2 497 млн. руб. или на 3% ниже результата 2012 года. Уменьшилась выручка от продажи автобусов, прицепной техники и автобетоносмесителей – на 1 750 млн. руб. или 16%. Различная динамика наблюдалась в прочих сегментах бизнеса.

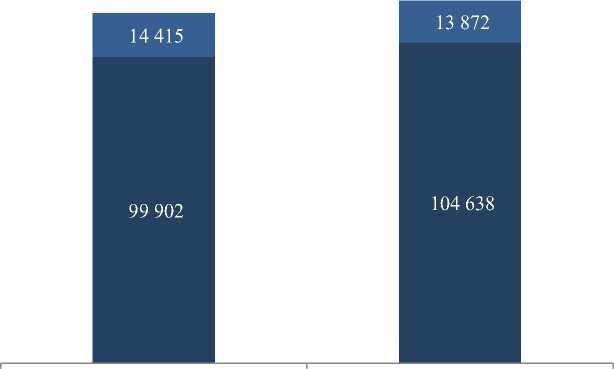

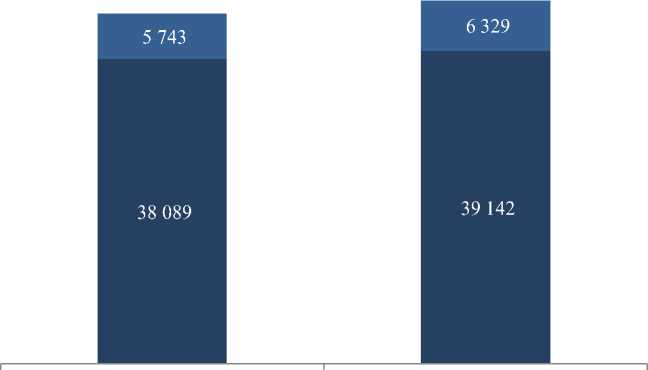

Вопреки снижению инвестиционной активности в России, Группе КАМАЗ удалось не только сохранить позиции, но и отвоевать значительную долю рынка у конкурентов. В целом в 2013 году снижение объемов рынка РФ составило 28%, при этом доля рынка КАМАЗа выросла с 34 до 45%. За счет активизации спроса на газомоторные автобусы объемы продаж автобусов в 2013 году превысили объемы продаж 2012 года, и возросли с 687 до 897 штук. Совокупный объем продаж грузовых автомобилей КАМАЗ в количественном выражении на отечественном и экспортных рынках в 2013 году по сравнению с 2012 годом уменьшился.

Таблица 2

Выручка от продаж по рынкам сбыта, млн. руб.

|

Операционные показатели |

Ед. изм. |

2013 |

|

Продажи |

||

|

Грузовые автомобили |

штук |

43 832 |

|

Внутренний рынок |

штук |

38 089 |

|

Экспорт |

штук |

5 743 |

|

Автобусы |

штук |

897 |

|

Прицепы и полуприцепы |

штук |

5 812 |

|

Доля рынка грузовых а/м РФ (14-40 тонн) |

% |

45% |

ц

120 000

-

114 317

118 510

100 000

80 000

60 000

40 000

20 000

2012 (пересчитано)

■ Внутренний рынок ■ Экспорт

Рис. 2. Объёмы продаж автомобилей на внутреннем рынке и на экспорт

Источник: официальный сайт компании ОАО «КАМАЗ»

50 000

-

43 832

45 471

40 000

30 000

20 000

10 000

Внутренний рынок штук ■ Экспорт штук

Рис. 3. Объёмы продаж автомобилей на внутреннем рынке и на экспорт.

Источник: официальный сайт компании ОАО «КАМАЗ»

Российский рынок остается для Группы основным источником формирования доходной части. В 2013 году внутренний рынок принес 87% от общей выручки.

Аналогичная ситуация наблюдалась и в 2012 году (88% от общей выручки).

Наиболее крупными экспортными рынками в 2013 и 2012 гг. были Казахстан и Украина.

В связи с уменьшением объема продаж показатели рентабельности понизились в сравнении с 2012 годом. Чистая прибыль компании уменьшилась на 22,7% или на 1 305 млн. руб.

Но, несмотря на снижение показателей к уровню прошлого года, Группа выполнила план по чистой прибыли и ее рентабельности.

Чистая прибыль Группы составила 4 456 млн. руб. (2012 г.: 5 761 млн. руб.) при плановом показателе 4 431 млн. руб. Рентабельность по чистой прибыли составила 3,9% от выручки (2012: 4,9 %) при плане в 3,7%.

Таблица 3

Рентабельность

|

2013 |

||

|

Выручка и рентабельность |

||

|

Выручка |

млн. руб. |

114 317 |

|

Валовая прибыль |

млн. руб. |

16 894 |

|

Валовая рентабельность |

% |

14,8% |

|

Операционная прибыль |

млн. руб. |

5 805 |

|

Операционная рентабельность |

% |

5,1% |

|

Чистая прибыль |

млн. руб. |

4 456 |

|

Рентабельность по чистой прибыли |

% |

3,9% |

|

EBITDA |

млн. руб. |

8 622 |

|

Рентабельность по EBITDA |

% |

7,5% |

|

Капитал |

млн. руб. |

38 127 |

|

ROE, рентабельность капитала |

0% |

15,2% |

|

Количество акций, средневзвешенное |

тыс. штук |

718 686 |

|

EPS, прибыль на одну акцию |

руб./акция |

6,20 |

Источник: официальный сайт компании ОАО «КАМАЗ»

Список литературы Анализ финансовых результатов ОАО «КАМАЗ»

- ОАО «КАМАЗ»//http://www.kamaz.ru/