Анализ формирования и использования фонда оплаты труда

Автор: Мусалаева А.Х.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2 (69), 2020 года.

Бесплатный доступ

В статье рассмотрено формирование и использования фонда оплаты труда с помощью расчета абсолютного и относительного отклонения фонды оплаты труда. Рассмотреть факторный анализ. Факторы влияющие на заработную плату.

Фонд оплаты труда, относительное отклонение, факторная система переменного фонда оплаты труда, анализ оплаты труда

Короткий адрес: https://sciup.org/140247763

IDR: 140247763 | УДК: 004.02:004.5:004.9

Analysis of the formation and use of the payroll

The article describes the formation and use of the wage fund by calculating the absolute and relative deviation of wage funds. Consider factor analysis. Factors affecting wages.

Текст научной статьи Анализ формирования и использования фонда оплаты труда

Для анализа формирования и использования фонда оплаты труда необходимо рассчитать абсолютное и относительное отклонение фактического значения фонда оплаты труда от планового.

Чтобы определить абсолютное отклонение фонда оплаты труда (∆ФОТ абс) , следует сравнить фактически использованные средства на оплату труда (∆ФОТ ф ) с плановой величиной (∆ФОТ пл ) в целом по АО «Завод им. Гаджиева».

∆ФОТ абс = ФОТ ф – ФОТ пл (4)

∆ФОТ абс = 161310 – 123840 = 37470 тыс. руб. (5)

Расчет абсолютного отклонения не дает полного представления о формировании и использовании фонда оплаты труда, так как при этом не принимается во внимание влияние процента выполнения плана по производству продукции.

Чтобы определить относительное отклонение, необходимо предварительно произвести расчет коэффициента выполнения плана по производству продукции, как отношение фактического объема произведенной продукции к плановому. В нашем случае он составит 117%.

К вп = (ТП ф / ТП пл ) * 100% (6)

К вп = (761149 / 648103)*100% = 117% (7)

Значения показателей, необходимые для определения абсолютного отклонения фактического фонда оплаты труда от планового, представлены в таблице 6.

Таблица 6

Исходные данные для анализа ФОТ АО «Завод им. Гаджиева» за 2016-2017 г.г.

|

Показатели |

2016 |

2017 |

Отклонение(+;-) |

|

1. Переменная часть оплаты труда рабочих, тыс.руб. |

69000 |

91001 |

+22001 |

|

1.1.Сдельная оплата труда, тыс.руб. |

55400 |

70000 |

+24600 |

|

1.2.Премиальные выплаты рабочим сдельщикам, тыс.руб. |

13600 |

21001 |

+7401 |

|

2. Постоянная часть оплаты труда, тыс.руб. |

39018 |

50563 |

+11545 |

|

2.1.Повременная оплата труда по тарифным ставкам, тыс.руб |

29187 |

37767 |

+8580 |

|

2.2.Доплаты: |

9831 |

12796 |

+2965 |

|

2.2.1.За совмещение и замещение должностей, тыс.руб. |

2788 |

3894 |

+1106 |

|

2.2.2.За руководство бригадой, тыс.руб. |

1137 |

1459 |

+322 |

|

2.2.3. За случайные работы, тыс.руб |

783 |

631 |

-152 |

|

2.2.4. За сверхурочные часы, тыс.руб. |

306 |

853 |

+547 |

|

2.2.5 Прочие виды доплат, тыс.руб. |

5399 |

6723 |

+1324 |

|

3. Всего оплата труда рабочих без отпускных, тыс.руб. |

108018 |

141564 |

+33546 |

|

4. Оплата отпусков рабочих, тыс.руб. |

10423 |

13023 |

+2600 |

|

5. Оплата труда служащих, тыс.руб. |

4817 |

5959 |

+1142 |

|

6. Всего фонд оплаты труда, тыс.руб. |

123840 |

161310 |

+37470 |

|

7. Удельный вес в общем фонде зарплаты переменной части, % |

56,0 |

56,4 |

+0,4 |

|

8. Удельный вес в общем фонде зарплаты постоянной части, % |

44,0 |

43,6 |

-0,4 |

Из таблицы 6 видно, что абсолютное отклонение фонда оплаты труда составляет 37470 тысяч рублей.

Корректировка фонда оплаты труда на процент выполнения плана по производству осуществляется только в отношении его переменной части, так как именно она находится в прямой зависимости от объема произведенной продукции. Переменная часть фонда оплаты труда включает сдельную оплату труда, премиальные выплаты рабочим сдельщикам, долю отпускных, соответствующих повременной заработной плате. (28, стр.48).

Постоянная часть фонда оплаты труда не зависит от объема производства и формируется из повременной заработной платы по тарифным ставкам, различных доплат и опускных в доле, относящейся к постоянной части.

∆ФОТ отн = ФОТ ф - ФОТ скор (8)

∆ФОТ отн = ФОТ ф – (ФОТ пер.пл * К тп + ФОТ пост.пл ) (9)

∆ФОТ отн = 161310 – (69000 * 1,17 + 39018) = 53293 тыс. руб. (10)

Как видно из расчетов, в 2017 году на АО «Завод им. Гаджиева» использование фонда оплаты труда больше на 53293 тыс. рублей, чем в 2016 году. Такая тенеденция вызвана увеличением среднесписочной численности работников на 24 человека и ростом средней заработной платы одного работающего на 3679 рублей по сравнению с предыдущим годом.

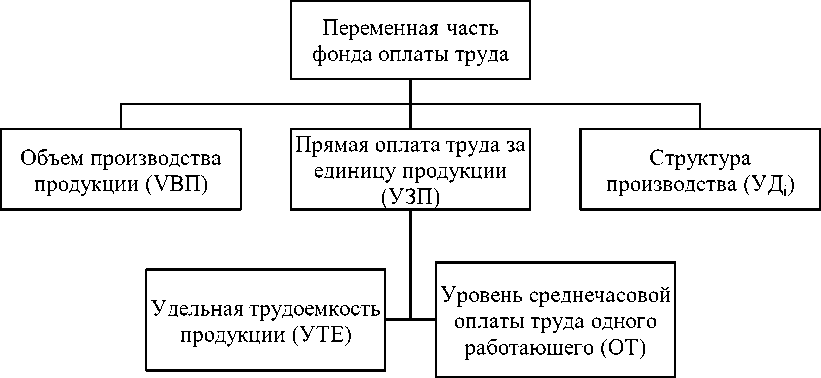

Чтобы лучше понять причину изменения фонда оплаты труда, проведем факторный анализ. Так, на его переменную часть оказывают влияние факторы, представленные на рисунке 4.

Рис. 4. Факторная система переменного фонда оплаты труда

Исходные данные, необходимые для проведения факторного анализа изменения абсолютного и относительного фонда оплаты труда, представлены в таблице 7.

Постоянная часть фонда оплаты труда включает повременную заработную плату рабочих, служащих, различные виды доплат в виде премий и вознаграждений и т. д. К факторам, влияющим на заработную плату перечисленных категорий работников, можно отнести следующие: cреднесписочная численность работников (ЧР); cреднегодовая повременная заработная плата одного рабочего (ГЗП).

Для того чтобы провести детерминированный факторный анализа влияния вышеперечисленных показателей на постоянный часть фонда оплаты труда, следует воспользоваться следующими моделями:

ФОТ = ЧР * ГЗП (11); ФОТ = ЧР * Д * ДЗП; ФОТ = ЧР * Д * П * ЧЗП

Следует отметить, что на среднегодовую заработную плату также оказывает влияние средняя дневная заработная плата (ДЗП), продолжительность рабочего дня (П) и количество отработанных дней одним рабочим в год (Д).

Таким образом, превышение темпа роста производительности труда на темпом роста изменения средней заработной платы привело к экономии фонда оплаты труда.

Список литературы Анализ формирования и использования фонда оплаты труда

- Асланов А.Э., Шахбанов Р.Б. Бухгалтерский учет формирования и использования фонда заработной платы [Электронный ресурс] // Режим доступа: https://elibrary.ru/item.asp?id=25287196

- Суханова Т. В. Классификация форм и систем заработной платы: управленческий подход // Вестник Воронежского государственного университета. Серия: Экономика и управление. -2014. -№1. -стр. 256-259.

- Шахбанов Р.Б., Дибирова А.М. Бухгалтерский учет использования трудовых ресурсов [Электронный ресурс] // Режим доступа: https://elibrary.ru/item.asp?id=25287196.