Анализ функционирования и проблемы регулирования налогового режима для самозанятых граждан

Автор: Иванова Е.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 9-1, 2025 года.

Бесплатный доступ

В исследовании проведен комплексный анализ специального налогового режима «Налог на профессиональный доход» в России за период 2020–2024 гг. На основе данных Федеральной налоговой службы России проанализирована динамика численности самозанятых на общероссийском уровне и в трех ключевых регионах (Воронежская область, Омская область, Хабаровский край), выявлены факторы роста, региональные особенности и системные ограничения режима. Как свидетельствуют данные, налог на профессиональный доход стал эффективным инструментом легализации теневой занятости, однако требует доработки в части социальных гарантий, налоговой нагрузки и регулирования трудовых отношений. По результатам проведенного исследования были предложены рекомендации по совершенствованию регулирования данного налогового режима, в частности внедрение добровольных отчислений на автоматизированной основе в Социальный фонд России через приложение «Мой налог» в целях мотивации граждан активнее участвовать в формировании своей будущей пенсии, а также доработать функционал приложения «Мой налог» и ввести индекс-дефлятор для корректировки верхнего порога доходов.

Самозанятость, налог на профессиональный доход, специальный налоговый режим, малый бизнес, налоговое администрирование

Короткий адрес: https://sciup.org/142245740

IDR: 142245740 | УДК: 336.22

Analysis of the functioning and regulation of the tax regime for self-employed citizens

The study provides a comprehensive analysis of the special tax regime “Professional Income Tax” in Russia for the period 2020-2024. Based on data from the Federal Tax Service of Russia, the dynamics of the number of self-employed at the national level and in three key regions (Voronezh Region, Omsk Region, Khabarovsk Territory) is analyzed, growth factors, regional peculiarities and systemic restrictions of the regime are identified. According to the data, the professional income tax has become an effective tool for legalizing shadow employment, but it needs to be improved in terms of social guarantees, tax burden and regulation of labor relations. Based on the results of the study, recommendations were proposed to improve the regulation of this tax regime, in particular, the introduction of voluntary contributions on an automated basis to the Social Fund of Russia through the My Tax application in order to motivate citizens to participate more actively in shaping their future pensions, as well as to refine the functionality of the My Tax application and introduce a deflator index for adjustments. the upper income threshold.

Текст научной статьи Анализ функционирования и проблемы регулирования налогового режима для самозанятых граждан

Актуальность исследования обусловлена комплексом социально-экономических и правовых факторов, определяющих особую значимость исследования самозанятости как нового явления в российской экономике, т.к. совсем «недавно такие лица не имели особого статуса, соответственно, заработанные ими денежные средства носили «теневой» характер, поэтому встал вопрос в регулировании данной формы занятости на уровне законодательства» [5, с. 132]. В связи с этим, целью исследования явилось проведение оценки развития института самозанятости и выявление проблем налогового регулирования его в России.

Материалы и методы исследования

Материалом исследования послужил анализ данных, представленных на сайте ФНС России [4]. Кроме того, методы статистического анализа самозанятых граждан использовались для проверки достоверности полноты информации в ходе исследования, в частности проведен расчет темпов роста зарегистрированных лиц в качестве самозанятых в Российской Федерации и некоторых субъектов РФ за период 2020-2024 гг.

Выбор субъектов Российской Федерации обусловлен их уникальным географическим положением и социально-экономическими характеристиками, что позволяет получить репрезентативную картину распространения исследуемого налогового режима в масштабах всей страны и проанализировать влияние региональной специфики на адаптацию нового налогового режима.

Результаты исследования и их обсуждение

В конце 2018 года в российском законодательстве произошло знаковое событие – принятие Федерального закона №422-ФЗ, который установил принципиально новый налоговый режим для самозанятых граждан. Этот нормативный акт [1], стал важным шагом в легализации теневого сектора экономики и создании комфортных условий для индивидуальной предпринимательской деятельности.

Изначально, действие закона носило экспериментальный характер и ограничивалось четырьмя пилотными регионами: столицей, Подмосковьем, Татарстаном и Калужской областью. Однако уже через год, убедившись в эффективности нововведения, законодатели распространили его действие на всю территорию Российской Федерации, начиная с 2020 года. Такой поэтапный подход позволил протестировать новый налоговый механизм и оперативно устранить выявленные недостатки.

Ключевым аспектом при рассмотрении специального налогового режима является определение круга лиц, имеющих право на его применение. Согласно действующему законодательству, плательщиками налога на профессиональный доход (далее – НПД) «признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим», т.е. самозанятые граждане [1].

В юридической науке пока нет законодательно отвержденного понятия такой категории граждан, поэтому будем считать, что самозанятые – это «лица, не прошедшие процедуру регистрации как юридическое лицо, однако осуществляющие предпринимательскую деятельность на законных основаниях» [9, с. 821].

Законодательство установило ряд существенных ограничений, исключающих возможность применения этого специального режима определенными категориями самозанятых. В частности, правом на использование НПД не могут воспользоваться лица, занимающиеся перепродажей товаров и имущественных прав, работодатели, состоящие в трудовых отношениях с наемными работниками, а также те, чей годовой доход превысил установленный лимит в 2,4 миллиона рублей.

Ключевым преимуществом данной системы является полная автоматизация налогового администрирования – все расчеты и перечисления осуществляются через специализированное мобильное приложение «Мой налог», что полностью освобождает плательщиков от необходимости подготовки и подачи деклараций. При этом автоматизированная система расчетов обеспечивает прозрачность налогообложения и оперативность взаимодействия между налогоплательщиками и фискальными органами.

Внедрение специального налогового режима «Налог на профессиональный доход» с его льготными ставками и цифровым форматом регистрации задумывалось как эффективный инструмент стимулирования легальной предпринимательской активности. Однако между теоретическими ожиданиями и практической реализацией этой инициативы существует значительный пласт для исследования.

Особый интерес представляет анализ реальной динамики численности граждан, официально зарегистрировавшихся в качестве плательщиков НПД, который позволит оценить эффективность данного фискального эксперимента как в общероссийском масштабе, так и на уровне отдельных регионов.

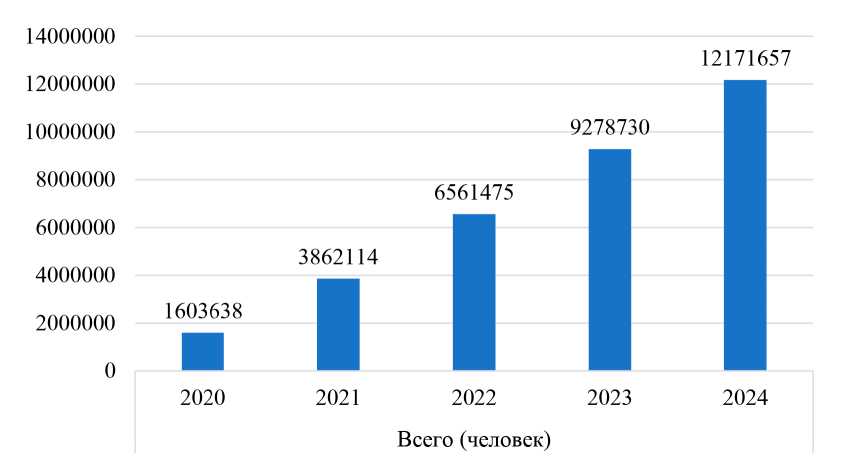

Используя данные из единого реестра малого и среднего предпринимательства, опубликованные на сайте ФНС, были систематизированы исходные данные (рисунок).

Динамика зарегистрированных самозанятых в РФ за 2020-2024 гг., человек [4]

Количество самозанятых граждан, зафиксировавших свой статус и применяющих специальный налоговый режим «Налог на профессиональный доход» (НПД) [4]

|

Наименование |

Всего (человек) |

||||

|

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Воронежская область (всего) |

20513 |

49874 |

81676 |

119815 |

173369 |

|

- физические лица |

19024 |

47812 |

78953 |

115942 |

167674 |

|

- индивидуальные предприниматели |

1489 |

2062 |

2723 |

3873 |

5695 |

|

Омская область (всего) |

16763 |

42213 |

70398 |

104265 |

143173 |

|

- физические лица |

15321 |

40399 |

67798 |

100607 |

137828 |

|

- индивидуальные предприниматели |

1442 |

1814 |

2600 |

3658 |

5345 |

|

Хабаровский край (всего) |

6032 |

24438 |

44099 |

66408 |

89926 |

|

- физические лица |

5276 |

23006 |

41791 |

62975 |

85591 |

|

- индивидуальные предприниматели |

756 |

1432 |

2308 |

3433 |

4335 |

Исследование количественных изменений в сфере самозанятости на территории России за пятилетний период с 2020 по 2024 год выявило стабильно положительную динамику развития этого сегмента экономической активности. Наибольший темп роста данной категории пришелся на 2021 г. – 240,8%, Совокупная численность граждан, зарегистрировавшихся в качестве плательщиков налога на профессиональный доход, продемонстрировала впечатляющий рост в 7,6 раза, увеличившись с первоначальных 1,6 миллиона до 12,2 миллиона человек, что свидетельствует о массовой востребованности данного фискального инструмента среди населения.

На их основе рассчитаны ключевые показатели динамики численности самозанятых отдельно в РФ, а также в Воронежской и Омской областях, Хабаровском крае (таблица).

Так, в Воронежской и Омских областях самозанятых стало больше в 8,5 раз, а в Хабаровском крае в 14,9 раз. Примечательно, что наиболее значительные темпы расширения наблюдались среди обычных физических лиц, чья численность возросла практически в восемь раз, тогда как индивидуальные предприниматели показали более скромный четырехкратный прирост, что подчеркивает особую привлекательность нового режима именно для граждан, ранее не занимавшихся официальной предпринимательской деятельностью.

Анализ годовой динамики позволил выявить интенсивный всплеск регистраций в 2021 году, когда прирост составил 2,3 миллиона новых участников системы, что, «произошло за счет успешно проводимой налоговой политики государства», - заявил доцент кафедры финансов и цен РЭУ им. Г.В. Плеханова Равиль Ахмадеев [10].

Аналогичные выводы были сделаны Водопьяновой В.А. в работе «Налог на профессиональный доход - динамика развития в РФ», 2021 г. Автор пишет, что «за анализируемый период – полтора года, количество самозанятых, решивших применять этот режим налогообложения, в целом по России увеличилось в 6 раз. Динамика по федеральным округам не однородна, но везде положительна. Наибольший прирост демонстрирует ДВФО [6, с. 391-392].

Однако с течение времени, в последующие годы темпы роста естественным образом стабилизировались, несмотря на естественное замедление темпов прироста с 170% до 131%, сохраняется устойчивая положительная динамика с ежегодным приростом на уровне 30% и более, что указывает на продолжающуюся популярность данной формы экономической активности.

Сравнительный анализ динамики численности самозанятых в регионах выявляет как общие тенденции, так и существенные региональные различия в развитии данного сектора экономики, при этом все три региона демонстрируют опережающие темпы роста по сравнению со среднероссийскими показателями, это особенно заметно на примере Хабаровского края, что может объясняться изначально более низкой базой и активными процессами легализации в дальневосточном регионе.

Характерно, что во всех трех регионах пик роста пришелся на 2021 год, когда темпы прироста в Хабаровском крае достигли рекордных 405,1%, в Омской области – 251,8%, а в Воронежской области – 243,1%, при этом в последующие годы все регионы демонстрируют постепенное замедление динамики, хотя и сохраняют высокие абсолютные показатели прироста, особенно заметные в Воронежской области, где в 2024 году прибавка составила 53 554 человека против

38 908 в Омской области и 23 518 в Хабаровском крае.

Региональные различия в динамике могут объясняться сочетанием факторов: населения субъектов, исходного уровня экономического развития, структуры занятости населения, эффективности налогового администрирования и проводимой региональными властями политики поддержки самозанятости.

Таким образом, проведённый анализ динамики развития самозанятости как на общероссийском уровне, так и на уровне субъектов наглядно подтверждают успешность реализации специального налогового режима как эффективного механизма вовлечения граждан в легальный экономический оборот и создания благоприятных условий для развития микро- и малого бизнеса в современных российских экономических реалиях.

По мнению Ю.А. Топчи, финансовый эффект института самозанятости многообразен и проявляется в следующем: обеспечивается формирование дохода физического лица, личного бюджета; уменьшается объем средств, выделяемых из федерального бюджета; увеличиваются поступления в региональный бюджет за счет части налога на профессиональный доход самозанятых» [12, с. 150].

Несмотря на очевидные успехи в легализации предпринимательской активности и возможные перспективы развития, налог на профессиональный доход имеет ряд существенных ограничений, которые требуют рассмотрения.

Во-первых, сохраняется проблема «налоговых ножниц» – самозанятые лишены возможности уменьшать налоговую базу на сумму расходов, что делает режим экономически невыгодным для многих видов деятельности с высокой себестоимостью.

Во-вторых, отсутствие обязательного пенсионного страхования создаёт «социальную ловушку» для самозанятых, лишая их базовых социальных гарантий. В некоторых странах пенсии для самозанятых «рассчитываются на основе валового дохода, что увеличивает зачитываемую для пенсии зарплату. Такой механизм разработан в Австрии и Люксембурге, а в Соединенных Штатах» [11, с. 53].

В-третьих, сохраняются технические барьеры, в частности потенциальные пользователи отказываются от регистрации из-за сложностей с использованием мобильного приложения, особенно среди старшего поколения. Эти системные недостатки требуют скорейшего решения для превращения НПД из инструмента легализации в полноценный механизм поддержки малого предпринимательства.

Помимо этого, с 1 марта 2024 года вступили в силу новые механизмы контроля за трудовыми отношениями, существенно усиливающие надзор за взаимодействием работодателей с самозанятыми. В соответствии с пунктом 3 Приказа Минтруда №40н от 02.02.2024 [3] заключение долгосрочных (более 3 месяцев в течение года) гражданско-правовых договоров с более чем 10 самозанятыми, при условии ежемесячных выплат каждому из них свыше 20 тысяч рублей может стать поводом для внеплановых проверок не только со стороны Роструда, но и специальных межведомственных комиссий по противодействию нелегальной занятости, создаваемых в регионах в соответствие с законом № 565-ФЗ от 12.12.2023 [2]. Уполномоченные органы теперь имеют право запрашивать сведения об организациях и физических лицах, представляющих интерес в рамках проверок. К таким сведениям относятся данные о численности работников, зарегистрированных как самозанятые, связанность бизнеса (наличие общих заказчиков у организации, самозанятого и ИП), доход самозанятых и т.д.

Все вышеперечисленные жёсткие ограничения выполняют двойственную функцию: с одной стороны, они действительно сдерживают масштабное распространение института самозанятости, предотвращая его превращение в инструмент массовой оптимизации налогов, с другой - позволяют государству сохранить баланс между новыми формами занятости и традиционной системой трудовых отношений.

Кустов Н.А. и Городилов М.А. акцентируют внимание на необходимости проведения «научно обоснованной корректировки налоговой политики и внедрение в практику методов, основанных на анализе интегрированных данных, которые обеспечат применение режима НПД исключительно как инструмента поддержки индивидуальной предпринимательской деятельности, с недопущением маскировки трудовых отношений» [7, с. 84].

Кроме того, В.В. Наливкина и Л.В. Ку-цегреева считают, что регулирование исследуемого специального налогового режима и «решение проблемы вовлечения самозанятых в сферу легального предпринимательства невозможно исключительно налоговыми методами. Необходим определенный комплекс как экономических, так и социальных мероприятий» [8, с. 236].

Выводы

Поэтому, с учетом приведенных мнений и проведенного анализа, предлагаются следующие рекомендации по регулированию налогового режима для самозанятых граждан:

-

1. Внедрение добровольных отчислений на автоматизированной основе в Социальный фонд России через приложение «Мой налог», что значительно упростит процесс для самозанятых. При этом важно предусмотреть возможность вычета до 50% суммы отчислений из налога, чтобы мотивировать граждан активнее участвовать в формировании своей будущей пенсии. Это не только упростит процесс перечисления средств, но и сделает его финансово выгодным, что повысит мотивацию к участию в пенсионной системе.

-

2. Доработка функционала приложения «Мой налог», именно: внедрение голосового ввода; создание онлайн-помощника, который будет предоставлять ответ на интересующий запрос моментально; упрощение интерфейса (представление его визуально чище и интуитивно понятнее); разработка возможности использования в оффлайн-режиме.

-

3. Для повышения привлекательности режима самозанятости и его адаптации к инфляционным изменениям, стоит рассмотреть применение коэффициента-дефлятора при установлении верхнего предела доходов. Такой подход сделает режим более справедливым и доступным для большего числа налогоплательщиков.

В совокупности эти меры не только устранят основные барьеры, сдерживающие рост числа самозанятых, но и создадут стимулы для частичного снижения финансовой нагрузки и повышения уровня социальной защищённости, что в долгосрочной перспективе приведёт к увеличению числа зарегистрированных самозанятых, расширению налоговой базы и укреплению социальной стабильности в этой сфере.