Анализ хозяйственно - экономической деятельности ИП Тен Су Ван «Корейский дом»

Автор: Ким О.В., Савонов А.Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-3 (14), 2015 года.

Бесплатный доступ

В статье рассматриваются экономическая деятельность и основные пути повышения эффективности хозяйственной деятельности на примере ИП Тен Су Ван «Корейский дом»

Логистика производственных процессов, себестоимость продукции, анализ формирования прибыли, рентабельность

Короткий адрес: https://sciup.org/140111237

IDR: 140111237

Текст научной статьи Анализ хозяйственно - экономической деятельности ИП Тен Су Ван «Корейский дом»

Производственная логистика - обеспечение качественного, своевременного и комплектного производства продукции в соответствии с хозяйственными договорами, сокращение производственного цикла и оптимизация затрат на производство. Цель производственной логистики заключается в точной синхронизации процесса производства и логистических систем.

К общим задачам производственной логистики относятся:

-

- планирование производства на основе прогноза потребностей в готовой продукции и заказов потребителей;

-

- разработка планов-графиков производственных заданий цехам и другим производственным подразделениям;

-

- разработка графиков запуска-выпуска продукции, согласованных со службами снабжения и сбыта;

-

- установление нормативов незавершенного производства и

- контроль за их соблюдением;

-

- оперативное управление производством и организация

выполнения производственных заданий;

-

- контроль за количеством и качеством готовой продукции;

-

- участие в разработке и реализации производственных нововведений;

-

- контроль себестоимости производства готовой продукции.

Эффективность логистической системы достигается путем максимизации результатов труда, минимизации ресурсов и оптимизации результатов, когда обеспечивается максимизация объема реализации продукции и прибыли при минимизации текущих и единовременных затрат. При оценке эффективности логистической системы необходимо оценивать возможности и резервы повышения результативности от использования как оборотных, так и основных фондов.

Цель данной работы – повышение эффективности хозяйственно -экономической деятельности на ИП Тен Су Ван «Корейский дом» используя основные фонды.

Индивидуальный Предприниматель Тен Су Ван зарегистрирован администрацией города Благовещенска 4 августа 1999 года. Основными видами деятельности являются производство корейских салатов и продуктов из мяса и мяса птицы. Общий объем реализации представлен в таблице 1.

Таблица 1 - Основные виды и доля в общем объеме реализации

|

Наименование |

Опыт, лет |

Доля в общем объеме реализации, % |

|

Корейские салаты |

11 |

60 |

|

Мясные полуфабрикаты |

10 |

40 |

Продукция ИП Тен Су Ван изготавливается из экологически чистого сырья без добавления искусственных заменителей и консервантов. Каждый вид выпускаемой продукции подлежит обязательной сертификации.

Основными видами сырья для производства продукции являются: свежие и консервированные овощи, свежее и свежезамороженное мясо, мука.

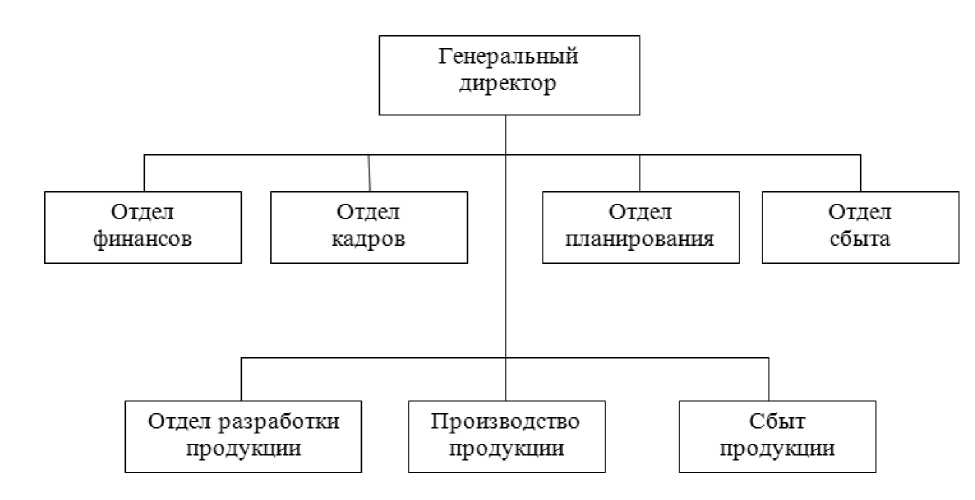

Далее на рисунке 1 представлена организационная структура предприятия.

Рисунок 1 – Организационная структура предприятия

Важную роль в обеспечении повышения эффективности производства играет экономический анализ показателей производственной деятельности предприятия.

Для определения эффективности применяют показатели, характеризующие себестоимость, доходность, прибыльность, а также рентабельность всей организации.

В Таблицах2 и 3 представлен анализ себестоимости продукции и формирование на ИП Тен Су Ван «Корейский дом» за 3 года.

Таблица 2 - Анализ себестоимости продукции ИП Тен Су Ван «Корейский дом»

|

Cтатьи затрат, тыс.руб. |

2011 |

2012 |

2013 |

Удельный вес, % |

||

|

2011 |

2012 |

2013 |

||||

|

Сырье |

12506, 1 |

13756,7 |

15132,2 |

31,81 |

32,82 |

33,86 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Вспомогательные материалы |

1246,4 |

1371 |

1508,1 |

3,17 |

3,27 |

3,37 |

|

Тара |

483,4 |

548,1 |

572,3 |

1,23 |

1,31 |

1,28 |

|

Топливо, Электроэнергия |

1638,2 |

1802 |

1982,2 |

4,17 |

4,30 |

4,44 |

|

йФОТ, Страховой взнос |

2905 |

3594,9 |

4393,8 |

7,39 |

8,58 |

9,83 |

|

Общепроизводств енные расходы |

7506,1 |

7525,5 |

7614,3 |

19,09 |

17,95 |

17,04 |

|

Общехозяйственн ые расходы |

6321,7 |

6533,1 |

6654,4 |

16,08 |

15,59 |

14,89 |

|

Коммерческие расходы |

6713,3 |

6786,5 |

6831,2 |

17,07 |

16,19 |

15,29 |

|

Полная себестоимость |

39320 |

41917,8 |

44688,5 |

100,00 |

100,00 |

100,00 |

В среднем за 3 года в структуре себестоимости продукции наибольшие затраты приходятся на сырьё.

Таблица 3– Анализ формирования прибыли ИП Тен Су Ван «Корейский дом»

|

Наименование показателей (т.руб.) |

2011 |

2012 |

2013 |

|

1 |

2 |

3 |

4 |

|

Выручка |

58147,5 |

63281,6 |

67041,2 |

|

Себестоимость изготовленных товаров, продукции, работ, услуг |

39320 |

41917,8 |

44688,5 |

|

Валовая прибыль |

18827,3 |

21363,8 |

22352,7 |

|

Коммерческие расходы |

6713,3 |

6786,5 |

6831,2 |

|

Управленческие расходы |

4025,7 |

4355,7 |

4572,2 |

|

Прибыль (убыток) от продаж |

8088,3 |

10221,6 |

10949,3 |

|

Прочие доходы и расходы |

|||

|

Проценты к получению |

58,3 |

60,4 |

62,5 |

|

Проценты к уплате |

165,8 |

168,5 |

172,6 |

|

Прочие доходы |

8933,7 |

10536,8 |

11895,3 |

|

Прочие расходы |

4220,5 |

5468,1 |

5887,4 |

|

Прибыль до налогообложения |

12694 |

15182,2 |

16847,1 |

|

Отложенные налоговые активы |

5120,1 |

5311,8 |

5635,5 |

|

Отложенные налоговые обязательства |

4613,9 |

4863,5 |

5025,4 |

|

Текущий налог на прибыль |

2538,8 |

3036 |

3369 |

|

Чистая прибыль (убыток) отчетного периода |

10661,4 |

12594 |

14088 |

Исходя из данных расчетов таблицы 3, можно сделать вывод, что величина чистой прибыли ИП Тен Су Ван «Корейский дом» с каждым годом растет.

Показатели рентабельности представленные в таблице 4, характеризуют эффективность деятельности предприятия и являются важными характеристиками для предприятия.

Таблица 4 – Показатели рентабельности реализации и производства

|

Рентабельность реализации |

2011 |

2012 |

2013 |

|

Прибыль от продаж ,тыс.руб. |

8088,3 |

10221,6 |

10949,3 |

|

Выручка от реализации, тыс.руб. |

58147,5 |

63281,6 |

67041,2 |

|

Рентабельность реализации,% |

13,91 |

16,15 |

16,33 |

|

Рентабельность производства |

2011 |

2012 |

2013 |

|

Чистая прибыль |

10661,4 |

12594,06 |

14087,78 |

"Экономика и социум" №1(14) 2015 589

|

Сумма ОПФ и материальных оборотных средств |

13895,56 |

14587,3 |

15126,84 |

|

Рентабельность производства,% |

76,7 |

86,34 |

93,13 |

Из данных таблицы 4 видно, что рентабельность производства и рентабельность реализации имеет тенденцию к росту.

Для повышения эффективности работы предприятия был предложен план мероприятий по продаже старого и закупке нового оборудования, а пельменного аппарата, котлетного аппарата и машины овощерезательной. Технические характеристики представлены в таблицах 5 - 7.

Таблица 5 - Технические характеристики пельменного аппарата

|

Наименование показателя |

Пельменный аппарат JGL-135 |

Пельменный аппарат JGL 200TR |

|

1 |

2 |

3 |

|

Производительность, шт/ч |

8100 |

12000 |

|

Масса пельменя, г |

13-17 |

13-17 |

|

Возможность использовать сменные барабаны |

нет |

есть |

|

Энергопотребление кВт/В |

1,5 / 380 |

1,6 /380 |

|

Габаритные размеры, мм |

470х990х1115 |

1050x520x1540 |

|

Вес (нетто/брутто), кг |

180 / 260 |

220/300 |

Из этой таблицы видно, что производительность нового пельменного аппарата намного выше, чем у старого.

Таблица 6 – Технические характеристики котлетного аппарата

|

Наименование показателя |

Котлетный аппарат АФК-1 жж МУ |

Котлетный аппарат АК2М-40У |

|

1 |

2 |

3 |

|

Производительность, шт/ч. |

2000 |

4000 |

|

Масса котлеты, г |

50-100 |

50-100 |

|

1 |

2 |

3 |

|

Вместимость загрузочного цилиндра, л |

15 |

25 |

|

Энергопотребление |

0,49/380 |

0,55 /380 |

|

кВт/В |

||

|

Габаритные размеры, мм |

540 × 350 × 675 |

685х665х585 |

|

Вес ,кг |

73 |

90 |

Проанализировав котлетные аппараты, видно, что у нового аппарата больше вместимость загрузочного цилиндра, соответственно и больше производительность, чем у старого котлетного аппарата.

Таблица 7 – Технические характеристики овощерезательной машины

|

Наименование показателя |

Овощерезка Robot Coupe CL50 CLO„ ОФ / м |

Овощерезка Robot Coupe CL55 W0 __ Ю—1 |

|

1 |

2 |

3 |

|

Производительность, кг/ч. |

250 |

600 |

|

Частота вращения ротора, об/мин |

375 |

375 |

|

Количество ножей |

5 |

8 |

|

Энергопотребление кВт/В |

0,6/380 |

0,9 /380 |

|

Габаритные размеры, мм |

350 × 320 × 590 |

665х480х350; |

|

Вес ,кг |

17,5 |

39 |

Анализируя данные таблицы можно сделать вывод, что новое оборудование по всем характеристикам превосходит старое оборудование, подлежащее износу.

Эффективность предложенных мероприятий можно увидеть с помощью прогнозируемых расходов на 2015 год, полученные расчеты представлены в таблице 8

Таблица 8 – Прогнозируемые расходы на 2015 год

|

Статьи затрат |

2015 тыс.руб., без учета мероприятий |

2015 тыс.руб., с учетом мероприятий |

|

1 |

2 |

3 |

|

Сырье |

18310 |

20141 |

|

Вспомогательные материалы |

1825 |

1825 |

|

Тара |

679 |

623 |

|

Топливо, Электроэнергия |

2398 |

2159 |

|

ФОТ, Страховой взнос |

6646 |

5404 |

|

Общепроизводственные расходы |

7724 |

7736 |

|

Общехозяйственные расходы |

7005 |

6827 |

|

Коммерческие расходы |

6951 |

6891 |

|

Полная себестоимость |

51538 |

51605 |

|

Выручка, руб. |

85040 |

93544 |

|

Чистая прибыль |

33502 |

41939 |

Исходя из данных расчетов таблицы, можно сделать вывод о том, что мероприятие по усовершенствованию оборудования сказывается на изменении чистой прибыли. Чистая прибыль в 2015 году с мероприятиями по сравнению с 2015 годом без мероприятий увеличится на 8437 тыс.руб. и составит 41939 тыс. руб. Это объясняется снижением затрат на электроэнергию, что в целом окажет положительный результат на деятельность предприятия в последующие годы.

Список литературы Анализ хозяйственно - экономической деятельности ИП Тен Су Ван «Корейский дом»

- Кореннов, С.А. Логистика: учебно-методическое пособие/С.А. Кореннов, Ю.А. Бугай. -Барнаул: Изд-во АГАУ, 2008. -83 с.

- Артеменко, В.Г. Финансовый анализ./В.Г. Артеменко. -М.: Инфа-М, 2003. -405 с.

- Курочкин, Д. В. Логистика: курс лекций/Д. В. Курочкин. -Минск: ФУАинформ, 2012. -268 с.

- Левкин, Г.Г. Логистика: теория и практика: учеб. пособие/Г.Г. Левкин. -Ростов-на-Дону: Феникс, 2009. -221 с.

- Абрютина, М.С. Анализ финансово-экономической деятельности предприятия./М.С. Абрютина. -М.: Дело и сервис, 2010. -256 с.