Анализ и динамика проведения выездных налоговых проверок налога на прибыль организаций

Автор: Шаповалова В.В., Самохвалова К.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-3 (29), 2019 года.

Бесплатный доступ

Статья посвящена актуальным вопросам проведения выездных налоговых проверок налога на прибыль организации. Произведен анализ результатов выездных налоговых проверок и представлена динамика результативности выездных налоговых проверок, проведенных органами Курской области.

Налоговый контроль, налоговая проверка, налог на прибыль организации, результативность налоговой проверки

Короткий адрес: https://sciup.org/140285086

IDR: 140285086

Analysis and dynamics of carrying out exit tax checks of tax on profit of organizations

The Article is devoted to topical issues of on-site tax audits of corporate income tax. The analysis of the results of on-site tax audits and the dynamics of the effectiveness of on-site tax audits conducted by the bodies of the Kursk region.

Текст научной статьи Анализ и динамика проведения выездных налоговых проверок налога на прибыль организаций

Наиболее эффективная форма налогового контроля – налоговая проверка, являющаяся важнейшим инструментом налогового контроля, позволяющим полно и обстоятельно проверить правильность уплаты налогов (сборов) и исполнение налогоплательщиком других обязанностей, возложенных на него законодательством о налогах и сборах. Налоговая проверка – это процессуальное действие налогового органа по контролю за правильностью исчисления, своевременности и полнотой уплаты налогов.[1]

Перечень видов налоговых проверок предусмотрен ст. 87 НК РФ. Согласно данной норме, проверки осуществляются в двух формах: камеральные и выездные налоговые проверки.

Под выездной налоговой проверкой понимается комплекс действий по проверке первичных учетных и иных бухгалтерских документов налогоплательщика, регистров бухгалтерского учета, бухгалтерской отчетности и налоговых деклараций, хозяйственных и иных договоров, актов о выполнении договорных обязательств, внутренних приказов, распоряжений, протоколов, любых других документов; по осмотру различных предметов, любых используемых налогоплательщиком для извлечения доходов либо связанных с содержанием объектов налогообложения производственных, складских, торговых и иных помещений и территорий; а также других действий налоговых органов, осуществляемых по месту нахождения налогоплательщика и в иных местах вне места нахождения налогового органа. [3]

На величину налогового потенциала Курской области влияет также такой показатель, как доначисление платежей по налогам в результате налоговых проверок.

В таблице 1 рассмотрена динамика количества проведенных выездных налоговых проверок, в том числе по налогу на прибыль организаций, проведенных налоговыми органами Курской области .

Таблица 1 – Динамика выездных налоговых проверок, проведенных налоговыми органами Курской области за 2013-2017 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2017/2013 гг. |

|

|

+,- |

% |

||||||

|

Количество ВНП всего, ед: |

329 |

286 |

301 |

140 |

129 |

-200 |

39,2 |

|

из них выявивших нарушения, ед. |

329 |

281 |

300 |

139 |

129 |

-200 |

39,2 |

|

Результативность ВНП, % |

100,0 |

98,3 |

99,7 |

99,3 |

100,0 |

0 |

х |

|

в т.ч. ВНП по налогу на прибыль, ед. |

202 |

204 |

205 |

106 |

91 |

-111 |

45,1 |

|

из них выявивших нарушения, ед. |

129 |

135 |

143 |

76 |

65 |

-64 |

50,4 |

|

Результативность ВНП по налогу на прибыль, % |

63,9 |

66,2 |

69,8 |

71,7 |

71,4 |

7,5 |

111,7 |

Источник: Рассчитано на основании данных ФНС России [2]

Анализируя данные таблицы 1 можно сделать вывод о том, что количество выездных налоговых проверок, проводимых инспекциями Курской области, имеет устойчивую тенденцию к уменьшению. Так, если в 2013 году проведено 329 таких проверок, то в 2017 году только 129 проверок, то есть их количество уменьшилось на 60,8 процентов.

Результативность выездных налоговых проверок в 2013 году и 2017 году составляла 100%, в оставшиеся годы этот показатель близок к 100

процентам.

Количество выездных проверок по налогу на прибыль организаций снизилось за пять лет почти в половину. Однако, результативность выездных налоговых проверок увеличилась в 2017 году и составила 71,4%, что на 7,5% выше, чем в 2013 году.

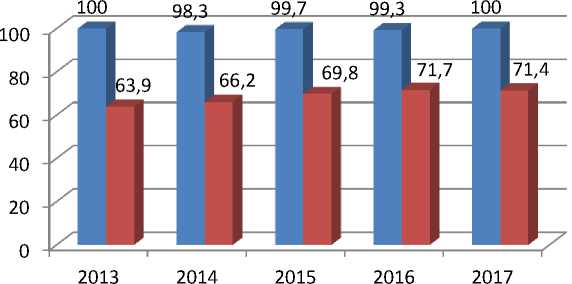

Для наглядности на рисунке 1 представлена динамика результативности выездных налоговых проверок, проведенных налоговыми органами Курской области за 2013-2017 гг.

■ Результативность ВНП, %

■ Результативность ВНП по налогу на прибыль организаций, %

Рисунок 1 – Динамика результативности выездных налоговых проверок, проведенных налоговыми органами Курской области за 20132017 гг .

По данным рисунка 1 видно, что результативность выездных налоговых проверок налога на прибыль организаций значительно ниже, чем по выездным проверкам в целом.

Данный факт свидетельствует о том, что налогоплательщик должен быть включен в план выездных налоговых проверок при условии, что в отношении данной организации у инспекции имеются сведения об участии в схемах минимизации налогов либо результаты предпроверочного анализа свидетельствуют о предполагаемых правонарушениях.

Главным показателем эффективности выездных налоговых проверок являются суммы доначислений. Производя оценку результативности выездной налоговой проверки, можно судить о количестве доначислений по произведенным проверкам, и о штрафных санкциях.

В таблице 2 проведен анализ результатов выездных налоговых проверок, проведенных налоговыми органами по Курской области.

Таблица 2 – Анализ результатов выездных налоговых проверок, проведенных налоговыми органами Курской области в 2013-2017 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2017/2013 гг. |

|

|

+,- |

% |

||||||

|

Количество ВНП всего,ед .: |

329 |

286 |

301 |

140 |

129 |

-200 |

39,2 |

|

Из них выявивших нарушения, ед.: |

329 |

281 |

300 |

139 |

129 |

-200 |

39,2 |

|

Дополнительно начислено платежей , тыс. руб.: |

5390344 |

3132421 |

1146591 |

4056559 |

1587271 |

-3803073 |

29,2 |

|

Дополнительно на 1 результативную ВНП, тыс.руб.: |

16384 |

11147,4 |

3822 |

29183,9 |

12304,4 |

-4079,6 |

75,1 |

|

Количество ВНП по налогу на прибыль, ед.: |

202 |

204 |

205 |

106 |

91 |

-111 |

45,1 |

|

Из них выявивших нарушения , ед.: |

129 |

135 |

143 |

76 |

65 |

-64 |

50,4 |

|

Дополнительно начислено платежей по налогу на прибыль , тыс.руб.: |

378376 |

735882 |

167917 |

156325 |

344249 |

-34127 |

91 |

|

Доначислено на 1 результативную ВНП по налогу на прибыль, тыс.руб.: |

2933,1 |

5451 |

1174,2 |

2056,9 |

5296,1 |

2363 |

180,6 |

|

Уд. вес доначислений по налогу на прибыль к общим доначислениям , % |

7 |

23,5 |

14,6 |

3,9 |

21,7 |

14,7 |

Х |

Источник: Рассчитано на основании данных ФНС России [2]

Анализируя данные таблицы 2 можно сделать вывод о том, что в исследуемом периоде доначисления, произведенные налоговыми органами по результатам выездных налоговых проверок уменьшились в 3 раза, а по результатам выездных налоговых проверок по налогу на прибыль организаций уменьшились только на 9 процентов. Доначисления на одну результативную выездную проверку уменьшаются на 24,9 %, а по налогу на прибыль организаций увеличиваются в 1,8 раза.

В результате можно отметить, что важнейшим фактором повышения эффективности выездных налоговых проверок налога на прибыль является совершенствование системы отбора налогоплательщиков для проведения проверок. Выездная налоговая проверка является одним из наиболее эффективных способов контроля за соблюдением налогоплательщиками законодательства о налогах и сборах.

Список литературы Анализ и динамика проведения выездных налоговых проверок налога на прибыль организаций

- Рыкунова В. Л. Анализ результатов налогового контроля в российской налоговой системе [Электронный ресурс] / В. Л. Рыкунова // Наука молодых-будущее России. - 2017. - №6. - С. 172-178. Режим доступа: https://elibrary.ru/item.asp?id=31741962

- Официальный сайт Федеральной налоговой службы РФ [ Электронный ресурс] Режим доступа: http://www.nalog.ru.

- Хардикова Л. Н., Вертикова Е. В. Повышение роли выездных налоговых проверок в системе налогового контроля [Электронный ресурс] / Л.Н. Хардикова // Наука молодых-будущее России. - 2017. - №6. - С. 59-62. Режим доступа: https://elibrary.ru/item.asp?id=31741837

- Романов, А.Н. Организация и методы налоговых проверок [Текст]::Учеб.пособие/ А.Н. Романов. - М.:Вузовский учебник, 2014-288с.