Анализ и формирование элементов учетной политики коммерческой организации

Автор: Наговицына О.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (6), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105077

IDR: 140105077

Текст статьи Анализ и формирование элементов учетной политики коммерческой организации

Рабочий план счетов бухгалтерского учета и график документооборота являются обязательными приложениями к приказу об учетной политике каждой организации. Рабочий план счетов бухгалтерского учета представляет схему регистрации и группировки фактов хозяйственной деятельности в учетном процессе экономического субъекта. График документооборота устанавливает сроки и направления движения документов в организации, ответственных лиц за их получение, оформление, регистрацию, обработку, хранение и архивирование. Рассмотрим и проанализируем формирование этих элементов учетной политики организации, предложим варианты их совершенствования.

Счета бухгалтерского учета - это незаменимый элемент учета, используемый для кодировки хозяйственных операций. Основная функция счетов бухгалтерского учета - унификация регистрации хозяйственных операций. Она позволяет описывать и сравнивать данные бухгалтерского учета нескольких организаций при помощи кодировки хозяйственных операций и их итогов. Сальдо по унифицированным счетам отражается в бухгалтерском балансе и других формах отчетности, что позволяет анализировать и сравнивать результаты хозяйственной деятельности организаций.

Двойная запись по дебету и кредиту счетов позволяет использовать их таким образом, чтобы можно было составить описание хозяйственных операций по правилам в журнале хозяйственных операций, сформировать оборотно-сальдовую ведомость и вывести сальдо по счетам. Таким образом, еще одной функцией счетов бухгалтерского учета является структурирование фактов хозяйственной деятельности и контроль за ходом ее отражения в организации для сравнения оборотов по кредиту и дебету счетов, выявления их равенства или расхождения в случае ошибки, внесения исправлений.

В соответствии с п. 2 ст. 8 и пп. 5 п. 3 ст. 21 Федерального закона «О бухгалтерском учете» (2011 г.) [1] каждая организация самостоятельно формирует учетную политику и, следовательно, утверждает рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты. Данный документ вводится в действие приказом об учетной политике организации для целей бухгалтерского учета. Правила применения счетов бухгалтерского учета едины для всех пользователей Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного приказом Минфина РФ от 31.10.2000 № 94н (в ред. от 08.11.2010 № 142н).

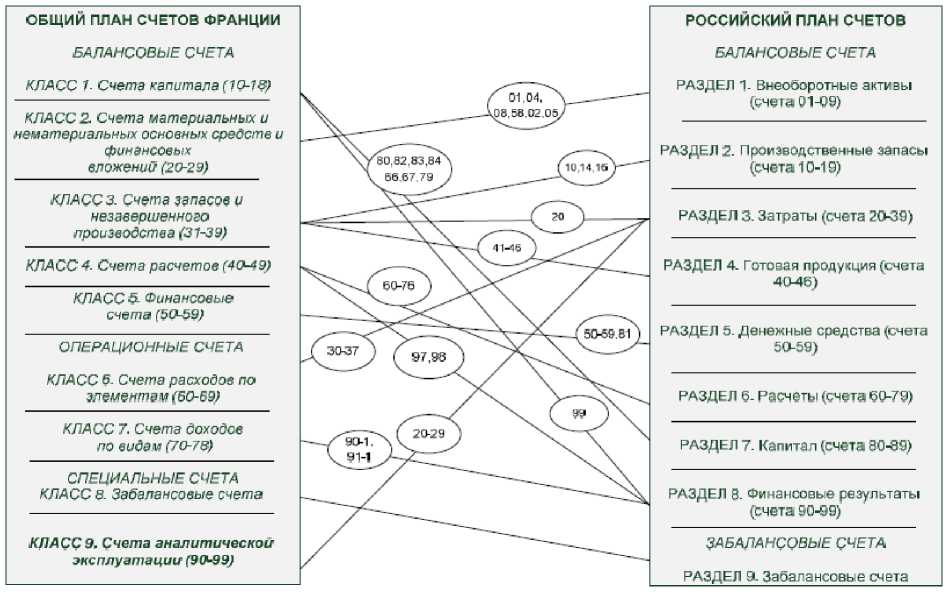

Проанализируем механизм моделирования Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, который, по мнению специалистов, строится в России по модели «кругооборота средств» (Рис. 1) [11].

Разделы плана счетов пронумерованы в соответствии с этапами производственного цикла. Внеоборотные активы, взаимодействуя с производственными запасами (в процессе обработки и переработки)

участвуют в производстве продукции, в результате чего возникают производственные затраты. В процессе производства образуется готовая продукция. Она посредством реализации трансформируется в денежные средства. Затем эти денежные средства распределяются в расчетах с поставщиками и подрядчиками, сотрудниками в виде заработной платы, а часть средств капитализируется. Одна часть полученных финансовых результатов идет на инвестиции, например, на приобретение внеоборотных активов, являющихся начальной точкой производственного цикла, другая -расходуется на иные факторы производства.

Рис. 1. Механизм моделирования Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Данный план счетов ориентирован на производственные предприятия, основной деятельностью которых является производство. План счетов бухгалтерского учета финансово-хозяйственной деятельности требует внесения изменений в случае его использования экономическими субъектами, оказывающими услуги, так как некоторые его разделы из-за отсутствия производственной деятельности неактуальны. Роль этого раздела могли бы взять на себя отсутствующие счета 30-го порядка. Тогда он станет более функциональным, что приведет к повышению качества бухгалтерской информации для анализа и управления.

Существенным недостатком действующего Плана счетов бухгалтерского учета является несоответствие его разделов структуре бухгалтерского баланса, поскольку необходимы дополнительные расчеты для формирования отдельных балансовых статей,

В зарубежном бухгалтерском учете отсутствует план счетов с установленной нумерацией, но распространена классификация счетов по пяти объектам бухгалтерского учета: активам, обязательствам, капиталу, доходам, расходам. Данный механизм моделирования плана счетов обеспечивает соответствие разделов плана счетов разделам бухгалтерского баланса а и иных форм финансовой отчетности. Кроме того, нумерация счетов более многозначная, чем российская. Так, в Общем плане счетов Франции, являющемся эталоном в ЕС, кодировка состоит из 10 знаков:

-

- первая цифра – класс счетов;

-

- вторая цифра – счет;

-

- третья цифра – субсчет первого порядка;

-

- четвертая цифра – субсчет второго порядка;

-

- пятая цифра – аналитический счет первого порядка;

-

- шестая цифра – аналитический счет второго порядка.

Представленный подход к кодировке счетов позволяет получить более детализированные и точные данные бухгалтерского учета, рассчитанные на пользователей учетной информации с разнообразными аналитическими запросами и потребностями.

Интересно сравнение отечественного счетного плана с разделами и составом счетов Общего плана счетов Франции (Рис. 2) [11].

Сумма показателей по классам 1-5 Общего плана счетов Франции равна сумме показателей по классам 6-7. Эта величина является финансовым результатом хозяйственной деятельности организации. Подобное распределение счетов по классам позволяет оптимально трансформировать данные учета в соответствующие разделы баланса, отчета о прибылях и убытках. Нет необходимости в дополнительных подсчетах для отражения какого-либо показателя в отчетности. Достаточно, например, взять сальдо по каждому из счетов или группе счетов 1-5 класса и внести его в баланс.

60-76

50-59.81

79-79

93-1.

91-1

80,82.83.84

Вб 67,79

01.04. л J18.58.O2 05.

ОБЩИИ план счетов франции

БАЛАНСОВЫЕ СЧЕТА

КЛАСС 7 Счет? капитала (19-18)

КЛАСС 4. Счета расчетов (40-49)

ОПЕРАЦИОННЫЕ СЧЕТА

СПГ! (ИАЛЬНЫЕ СЧЕТА класс 5- Забалансовые счета

КЛАСС б Финансовые счета (50-59)

КЛАСС 7. Счета доходов

ПО видам (70-78)

класс з. счета запасов и незавершенного производства (31-39)

КЛАСС 2. Счета материальных и нематериальных основных средств и финансовых вложении (20-29)

КЛАСС 5- Счета расходов по элементам (50-59)

КЛАСС 9. Счета аналитической эксплуатации (99-99)

РОССИЙСКИЙ ПЛАН СЧЕТОВ

БАЛАНСОВЫЕ СЧЕТА

РАЗДЕЛ 3. Затраты (счета 20-35)

раздел 6- расчеты (счета 60-79)

раздел 7- Капитал (счета 30-35)

ЗАБАЛАНСОВЫЕ СЧЕТА

РАЗДРЛ Я ЗабЗатанссвые счета раздел 2. проиэводственные запасы (счета 10-15)

РАЗДЕЛ 3- Финансовые результаты (счета 90-95)

РАЗДЕЛ 1- Внеоборотные активы

(счета 01-05)

РАЗДЕЛ 5. денежные средства (счета 50-59)

РАЗДЕЛ 4. Готовая продукция (счета 4046)

Рис. 2. Сравнение российского плана счетов бухгалтерского учета с Общим планом счетов Франции

Общий план счетов Франции, как и российский план счетов бухгалтерского учета, включает раздел для забалансовых счетов. Они располагаются в 8-м классе. 9-й класс счетов предназначен для формирования информации в управленческом учете. Сальдо счетов данного класса не отражаются в балансе и иных формах финансовой отчетности. Они предназначены для внутреннего использования (для принятия решений управленческого характера) или могут применяться в виде примечаний к финансовой отчетности на усмотрение руководителя и исходя из профессионального суждения бухгалтера. На этих счетах может отражаться финансовый результат в разрезе центров затрат (бюджетов), сегментов деятельности, сегментов прибыли и убытков. Подобное выделение счетов аналитического учета влечет «…разделение бухгалтерии на две части -общую (финансовую) и управленческую (калькуляционную, производственную)…» и оказывает «…положительное воздействие на уровень экономической работы фирм и достижение основной цели -снижение себестоимости и роста прибыли» [9]. Такое разделение характерно для учета в организациях, работающих на фондовых рынках, и в зарубежных странах, где он организуется по МСФО для привлечения инвестиций. Соответственно, учет в этих государствах оказывает влияние на принятие управленческих решений. Он параллельно ведется на счетах финансового учета и на счетах класса аналитической эксплуатации.

Имущественный (административный) характер ведения бухгалтерского учета в России, целью которого не является оперативное отражение финансовых результатов для привлечения инвестиций, следует трансформировать в направлении получения информации финансового и аналитического характера. В связи с этим российский план счетов бухгалтерского учета следует модернизировать для генерирования более прозрачных и оперативных данных на счетах бухгалтерского учета в соответствии с разделами бухгалтерского баланса. В том случае, если организации необходим выход на рынок иностранных инвестиций, она может трансформировать российский план счетов бухгалтерского учета в иной план счетов в МСФО, US GAAP, UK GAAP.

В 70-80-х гг. XX в. для повышения функциональности и информативности бухгалтерской и финансовой информации в систему учета стран Западной Европы «…в первую очередь для глобальных корпораций, эксплуатирующих мощные информационные системы, получающие показатели по десяткам тысяч аналитических позиций…» [10, с. 15] стал внедряться структурированный план счетов7. В его основе десятичная кодировка счетов, введенная немецким ученым Э. Шмалленбахом, позволяющая учесть и оценить затраты и себестоимость продукции по элементам, по центрам затрат, проанализировать себестоимость доходов и результаты деятельности организации. «Основное отличие структурированных планов счетов от традиционных сводится к их построению на базе принципов архитектоники: интеграционной, адаптивной, фрактальной, структурированной, трансакционной, аналитической и др.» [7, с. 25]. Данный план счетов позволит соединить в процессе учета бухгалтерскую, финансовую, управленческую, налоговую направленности учета. Он более сложный, чем традиционный, но может быть успешно интегрирован со средствами программного обеспечения. При наличии подобного тандема существенно сокращаются временные, трудовые и прочие затраты на получение информации и оперативного представления ее пользователям разных уровней.

Следует также структурировать традиционный план счетов на уровне организации для удовлетворения различных внутренних потребностей, введя к счетам дополнительные счета аналитического учета, позволяющие проанализировать данные бухгалтерского учета по центрам затрат, в разрезе видов расходов, в разрезе подразделений организации, в разрезе направлений деятельности.

Представим предлагаемый вариант структурирования одного из счетов затрат по учету командировочных расходов рабочего плана счетов в структурированном виде в рамках US GAAP.

Счет 80103900 (Travel expense – «Командировочные расходы») – предназначен для отражения расходов на проживание в гостинице, приобретение билетов, услуг такси, суточных и других расходов, производимых сотрудником во время командировки. Для целей структурирования его можно разбить на подвиды. Поскольку командировки сотрудников могут осуществляться в различных целях, определяемых руководителем отдела, в котором работает сотрудник, расходы следует относить по центрам затрат, закрепленным за каждым подразделением, или в зависимости от цели командировки.

Приведем перечень подразделений (он примерный и является одним из критериев построения счета структурированного рабочего плана счетов бухгалтерского учета):

-

- административный отдел;

-

- финансовый отдел;

-

- медицинский отдел;

-

- юридический отдел;

-

- отдел развития продаж и т.д.

Данный перечень отделов будет формировать один из критериев структурированного плана счетов бухгалтерского учета. Каждый критерий, в свою очередь, будет частью номера бухгалтерского счета, например, если необходим аналитический результат по счету 80103900 (Таблица 1) для ответа на вопрос, какую сумму потратил «административный отдел – 1» по каждому из центров затрат по командировке «тренинг – 1», приобрел

«авиабилеты – 1».

Для построения аналитического учета командировочных расходов необходимо ввести следующий номер счета: 801039001xxxxxxx11x, в котором 80103900 – номер счета бухгалтерского учета командировочных расходов, первая единица задает критерий – «отдел - аналитический отдел», цифры между первой единицей и двумя другими единицами отражают значение центра затрат, вторая единица задает критерий – «цель командировки – тренинг», третья единица – критерий «подвид расхода – авиабилеты», последняя цифра – это критерий, показывающий подлежит ли обложению налогом на доходы физических лиц подвид расхода. Соответственно, применение такого набора критериев при структурированном построении счета бухгалтерского учета позволяет автоматически проанализировать командировочные расходы по приобретению авиабилетов на тренинг сотрудников административного отдела в разрезе центров затрат.

Таблица 1

Структурирование счета бухгалтерского учета для аналитических целей и целей налогообложения

|

Отдел |

Центр затрат |

Цель командиров ки |

Подвид расхода |

Подлежит обложению налогом на доходы физически х лиц |

Аналитически й результат по счету 80103900 |

Результат по счету 80103900 для исчисления НДФЛ |

|

Администрат |

9857309, |

Тренинг - 1, |

Авиабилет - 1, |

Y – |

Результат в |

Результат в |

|

ивный - 1, |

9857333, |

Начальное |

Железнодоро |

подлежит, |

разрезе |

разрезе |

|

Финансовый - |

9857424, |

совещание |

жный билет - |

N – не |

агрегированн |

агрегирован |

|

2, |

9857113, |

по |

2, |

подлежит. |

ых счетов |

ных счетов |

|

Медицинский |

9857112, |

клиническо |

Проживание в |

«Счет – |

«Счет – |

|

|

- 3, |

9857126, |

му |

гостинице - 3, |

Отдел – |

Центр |

|

|

Развития |

9857132 и |

исследован |

Интернет - |

Центр затрат |

затрат - |

|

|

продаж - 4 и др. |

т.д. |

ию - 2, региональн ое совещание -3, проведение конференци и – 4 и т.д. |

4, Телефон – 5 и т.д. |

– Цель командировк и – Подвид расхода» - детализирова нный анализ затрат на командировоч ные расходы для планирования расходов на следующий финансовый год |

Подвид расхода – Подлежит ли обложению НДФЛ» - анализ налогообла гаемых расходов на командиров ку |

Если необходимо рассчитать базовую сумму для начисления НДФЛ (Таблица 1) по видам расходов, следует ввести следующий номер счета: 80103900xxxxxxxxx1Y. Для получения результата требуются данные аналитического учета по центру затрат, подвиду расходов и критерию обложения налогом на доходы физических лиц. Но для удержания НДФЛ недостаточно аналитической информации по сотрудникам. Для этих целей следует удлинить критерии структурирования данных, добавив уникальный номер сотрудника.

Подобным образом можно создать систему аналитического учета для всех затратных счетов, если она необходима для управленческих целей.

Таким образом, структурированный план счетов является наиболее гибким, а оптимальное сочетание аналитических критериев в структурировании рабочего плана бухгалтерских счетов позволяет оперативно получать результат напрямую из бухгалтерской системы (SAP) без дополнительных расчетов, сокращая затраты труда и времени на анализ данных бухгалтерского учета.

Еще одним элементом учетной политики организации является график документооборота, утверждаемый приказом об учетной политике.

Рассмотрим сущность документооборота коммерческой организации и предложим варианты его оптимизации.

«Слово «документ» происходит от латинского documentum -доказательство. Под термином «документ» следует понимать письменное доказательство, свидетельство» [4, с. 55]. Согласно ГОСТ Р 5114198 «Делопроизводство и архивное дело. Термины и определения», утвержденному постановлением Госстандарта РФ от 27.02.1998 № 28, документ или документированная информация – это зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать [2]. «Надлежащими и достоверными доказательствами исполнения обязательств, проведения финансовых и хозяйственных операций являются первичные документы бухгалтерского учета» [5, с. 99]. В соответствии с п. 18 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации для составления первичных и сводных учетных документов в бухгалтерском учете могут применяться только бумажные и машинные носители информации [3]. Записи на бухгалтерских счетах производятся только на основании достоверных и полноценных документов. Документ является основанием или подтверждением совершения хозяйственной операции. Оформление хозяйственных операций документами представляет собой документацию, обращение документов с момента их создания или получения, регистрации, обработки до исполнения, передачи внутренним и внешним пользователям и архивирования является документооборотом. Таким образом, понятия документ и документация взаимосвязаны и участвуют в документообороте.

Основы моделирования и организации документооборота закладываются в учетной политике организации, которая должна содержать:

-

1) выбор системы обработки документов: ручной или

- автоматизированной;

-

2) график документооборота в форме приложения, включающего:

-

3) правила принятия, создания, регистрации, обработки, хранения, передачи пользователям учетных документов, их архивирование и уничтожение;

-

4) ответственных лиц за выполнение этих правил;

-

5) контроль своевременности и правильности следования графику документооборота ответственными лицами;

-

6) ссылку на перечень и назначение неунифицированных или усовершенствованных унифицированных учетных регистров, форм бухгалтерской отчетности, первичных учетных документов, разработанных внутри организации, и приложения, раскрывающие содержание данных документов и порядок их формирования;

-

7) ссылку на круг лиц, имеющих право составлять, подписывать и утверждать документы.

С выбором системы обработки документов проблем практического характера не возникает, за исключением перехода от ручной формы обработки документов на автоматизированную, когда необходимо перенести все правила, принципы, порядок оформления документов в новую форму с минимальным воздействием на содержание, структуру и вид документов, процесс документации.

Практика показала, что не только небольшие, но и средние и крупные организации пренебрегают составлением графика документооборота, что противоречит нормам п. 8 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации, в соответствии с которым учетной политикой должны утверждаться правила документооборота. Его элементы требуют тщательной проработки, включающей:

-

- установление временных рамок для выполнения требований нормативных правовых документов, внутренних управленческих и административных потребностей, удовлетворения потребностей внешних пользователей;

-

- понятное и рациональное разграничение обязанностей и полномочий участников документооборота;

-

- моделирование контроля над исполнением графика документооборота в виде инструкций и внутриорганизационных правил проверки выполнение его сроков и надлежащего его соблюдения участниками.

В формировании графика документооборота должен принимать участие главный бухгалтер и основные участники учетного процесса, которые являются специалистами в той или иной области хозяйственной деятельности организации, непосредственными участниками процесса документооборота, руководителями структурных подразделений. Такой подход к построению графика документооборота позволит рационализировать взаимодействие отделов организации и координацию обмена документами, сократит время создания и обработки документов, наладит движение первичных документов, позволит выработать совместные решения по укреплению контрольной функции бухгалтерского учета и обеспечению своевременности составления отчетности. При этом важным аспектом остается психологическое восприятие и готовность сотрудников следовать этому графику, не нарушая его сроки, осознание ответственности, возложенной на них, и последствий несвоевременного выполнения обязанностей.

На соблюдение сроков, установленных графиком документооборота, влияет взаимодействие с внешними пользователями документов. Несмотря на то, что сроки предоставления документации указаны в договорах и соглашениях, они не всегда выполняются партнерами. Поэтому остается рассчитывать на порядочность контрагентов, так как иные инструменты, кроме договоров и соглашений, отсутствуют.

Еще одним компонентом документооборота является наличие унифицированных форм или обязательных реквизитов в документе при отсутствии унифицированной формы и разработке собственных форм внутри организации. Список обязательных реквизитов первичных учетных документов содержится в п. 2 ст. 9 Федерального закона «О бухгалтерском учете» (2011 г.) [1]:

-

1) наименование документа;

-

2) дата составления документа;

-

3) наименование экономического субъекта, составившего документ;

-

4) содержание факта хозяйственной жизни;

-

5) величина натурального и (или) денежного измерителя факта хозяйственной жизни с указанием единиц измерения;

-

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

-

7) подписи лиц, предусмотренных пунктом 6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Участникам документооборота следует соблюдать п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [3], в соответствии с которым первичные документы должны составляться в унифицированной форме или содержать все обязательные реквизиты, если унифицированная форма не предусмотрена в альбомах унифицированных форм первичной учетной документации. В противном случае их не принимают к учету. Участники документооборота, не являющиеся сотрудниками отдела бухгалтерии, в большинстве случаев не проверяют наличие обязательных реквизитов или не знают, как должна выглядеть унифицированная форма, какие поля должны быть обязательно заполнены в ней. К сожалению, даже при проведении тренингов для сотрудников по заполнению и проверке обязательных реквизитов в первичных учетных документах ситуация с предоставлением неполноценных документов имеет незначительную положительную динамику, так как это дополнительная нагрузка во время выполнения персоналом должностных обязанностей. Между тем при проверке государственных органов правомерности регистрации той или иной хозяйственной операции в бухгалтерском учете и верности расчетов при уплате организацией налогов, возможны судебные споры и дополнительные издержки, уменьшающие финансовые результаты деятельности.

Не все операции с объектами бухгалтерского учета можно зарегистрировать с помощью унифицированных форм первичных учетных документов, поэтому организации приходится разрабатывать собственные формы и утверждать их в качестве приложений к графику документооборота. При этом следующие факторы препятствуют разработке неунифицированных форм:

-

- высокая трудоемкость учетных работ;

-

- отсутствие средств для оплаты услуг по разработке форм сторонними организациями;

-

- недостаточные опыт и знания для составления подобных документов;

-

- историческая особенность наличия нормативов по всем аспектам бухгалтерского учета, препятствующая выражению профессионального суждения бухгалтера при их отсутствии.

Распорядительная документация (приказы, распоряжения) является особым элементом документооборота. «Хотя требования об унификации формы приказов (распоряжений) нормативными документами не установлено, разработка организацией стандартных бланков и шаблонов для наиболее распространенных ситуаций значительно облегчает как подготовку самого приказа, так и его исполнение сотрудниками» [8, с. 12]. Поэтому в организации за разработку распоряжений и приказов, наличие в них обязательных реквизитов, присвоение им номеров, хранение и передачу документов данного вида в архив должен отвечать определенный отдел или иные ответственные лица. Требуется также определение круга лиц, имеющих право утверждать и подписывать распорядительные документы.

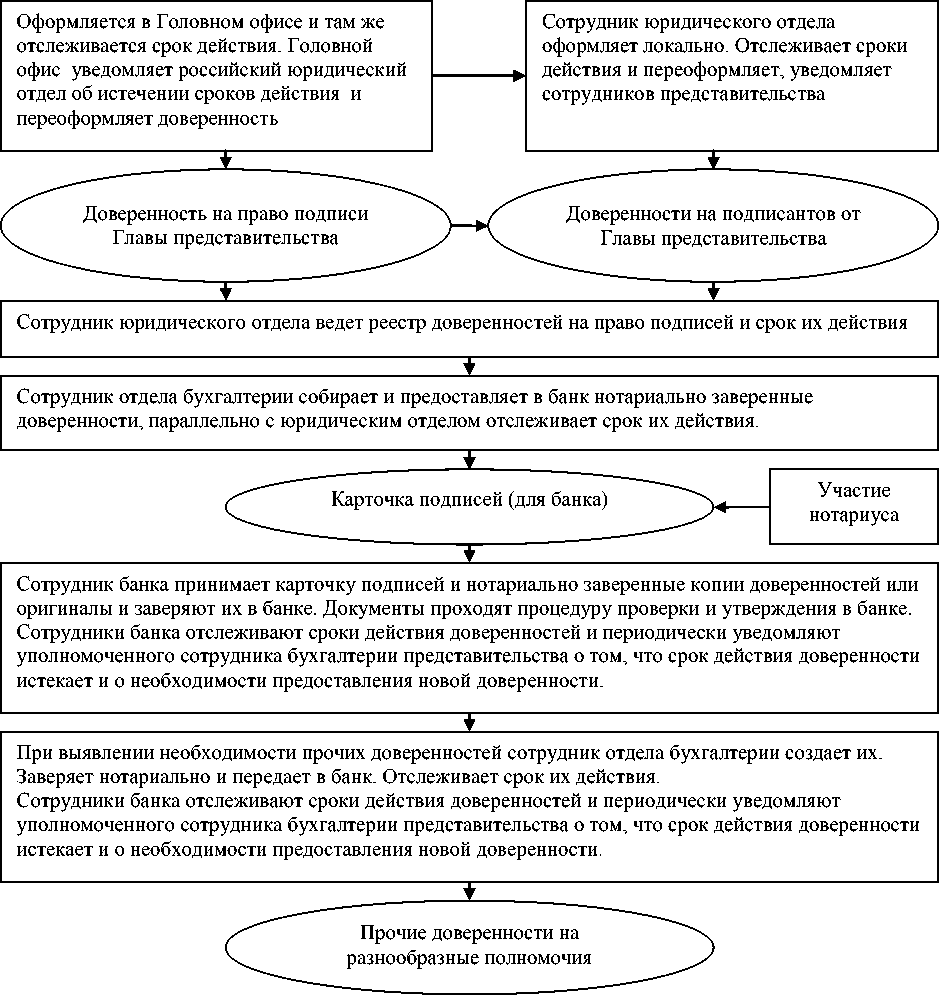

Установление круга лиц, имеющих право подписывать документы, является трудоемким процессом с учетом того, что, например, в крупных компаниях может наблюдаться большая текучесть кадров. В связи с этим необходимо отслеживание движения персонала и корректировка документации. Чтобы сохранить актуальность полномочий лиц, имеющих право подписи, необходимо постоянное обновление приказов, распоряжений, доверенностей, разрешающих утверждать документы. Очевидно, отслеживанием полномочий подписи разного уровня не может заниматься единственный сотрудник. Смоделируем схему установления и поддержания круга лиц, имеющих право подписи тех или иных документов во взаимоотношениях с банком (Рис. 3).

Смоделированную схему рекомендуем использовать в качестве приложения к графику документооборота организаций, которое позволит:

-

- наглядно представить этапы процесса установления и поддержания круга лиц, имеющих право подписи банковских документов;

-

- определить его участников, необходимые действия и документы;

-

- обеспечить контроль над процессом.

Сроки действия полномочий лиц, имеющих право подписи банковских документов, определяются сторонами и зависят от сроков действия доверенностей, от условий договора с банками.

Рис. 3. Процесс установления и поддержания круга лиц, имеющих право подписи банковских документов.

Стратегия многих иностранных организаций в настоящее время направлена на снижение издержек путем глобализации процессов и передачи отдельных функций аутсорсинговым организациям. Она влияет на структуру документооборота экономического субъекта и его сроки. В связи с этим актуален анализ и разработка документооборота на одном из участков бухгалтерского учета. Предложим оптимальный вариант документооборота на участке оформления авансовых отчетов сотрудниками, их утверждения руководителем, регистрации и учета операций по авансовым отчетам, погашения кредита по корпоративным кредитным картам, используемым для оплаты бизнес расходов.

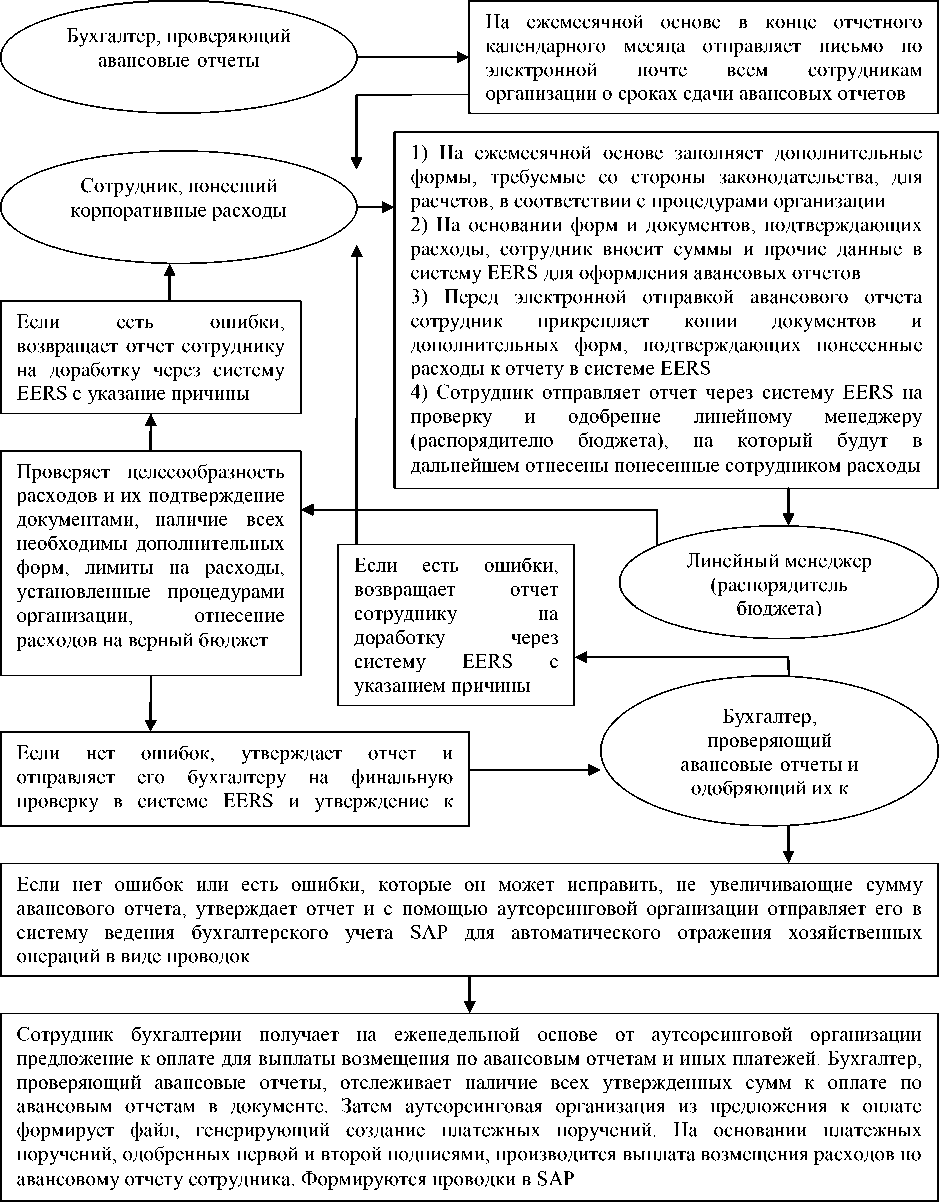

Предложение автора заключается в интеграции систем SAP (системы ведения бухгалтерского учета), EERS (системы оформления авансовых отчетов), банковского портала (с операциями по банковским картам, предназначенным для оплаты корпоративных расходов сотрудников) для снижения издержек и оптимизации документооборота. Представим и проанализируем процесс составления, проверки, утверждения и оплаты расходов по авансовым отчетам в схемы на рис. 4.

Анализ схемы на рис. 4 показал, что в электронный документооборот вовлечены следующие участники:

-

1. сотрудник, понесший корпоративные расходы;

-

2. линейный менеджер, проверяющий и утверждающий отчет;

-

3. бухгалтер, проверяющий отчет и утверждающий его к оплате;

-

4. аутсорсинговые организации;

-

5. бухгалтер, занимающийся оплатами;

-

6. сотрудник организации, обладающий второй подписью;

-

7. сотрудник представительства, обладающий первой подписью.

Выделим основные преимущества интеграционного решения:

-

- использование сотрудниками данных, импортируемых

аутсорсинговой организацией в систему EERS с сайта банка на ежедневной основе, по расходам, оплаченным корпоративной кредитной картой, что ведет к сокращению затрат времени на составление авансового отчета;

-

- автоматизация бухгалтерских проводок в SAP на основе импорта данных по авансовым отчетам аутсорсинговой организацией из системы EERS повышает оперативность процесса, снижая трудоемкость учета;

-

- оптимизация процесса перечисления компенсации расходов по авансовым отчетам сотрудникам, заключающаяся в автоматизации формирования «предложения к оплате» и платежных поручений, исходя из данных SAP, с привлечением аутсорсинговой организации на основе автоматизации операций и контроля их результата.

Рис. 4. Электронный процесс составления, проверки, утверждения авансовых отчетов и выплаты возмещения расходов

Таким образом, аутсорсинговые услуги в совокупности с электронным документооборотом через систему EERS, интегрированную с SAP, ведут к снижению трудоемкости учетных работ и документооборота, но требуют дополнительного контроля по операциям с привлечением аутсорсинговых организаций. Не исключены также технические сбои работы систем, ошибки, неверный ввод данных при формировании документов, человеческий фактор. Отрицательные аспекты обусловлены рядом причин. Проанализируем основные из них.

Процесс интеграции систем в большей мере охватывает международные экономические субъекты, функционирующие в России и по всему миру, поэтому он носит глобальный характер, что способствует вовлечению в процесс интеграции единого поставщика аутсорсинговых услуг. Для международной иностранной организации, функционирующей в России, поставщик, чаще всего, иностранный. Для полноценного сотрудничества с ним по операциям с авансовыми отчетами требуется предоставление инструкций по перемещению данных по корпоративным картам с сайта банка в систему EERS, по импорту информации по авансовым отчетам из системы EERS в систему SAP, формированию «предложения к оплате», генерированию платежных поручений, корректному указанию назначения платежа в платежном поручении, проведение тренингов по работе с российской документацией.

Однако независимо от этого участие аутсорсинговых организаций в интегрированном процессе работы с авансовыми отчетами существенно снижает эффективность документооборота и учетного процесса, так как удаленные участники не всегда соблюдают установленные сроки, относятся к работе с меньшим усердием и вниманием, чем штатные сотрудники организации, допускают большее количество ошибок. Подобный подход является рискованным, связан с несвоевременной компенсацией расходов по авансовым отчетам сотрудников, поздним отражением расходов в бухгалтерской системе SAP, занижением базы для расчета налогов, нарушением сроков уплаты налогов в государственные органы. В связи с этим полагаем, что включение аутсорсинговой организации в автоматизированную систему документооборота и в работу с инновационными программами нецелесообразно. Экономия издержек на штатный персонал с помощью его замены работниками аутсорсинговой организации принесет выгоды в краткосрочном периоде, но в долгосрочной перспективе вероятны штрафные санкции и дополнительные издержки по найму персонала для обеспечения своевременности документооборота и ведения эффективного бухгалтерского учета хозяйственной деятельности экономического субъекта.

При глобальной интеграции бухгалтерской и платежной систем, системы оформления авансовых отчетов организации также необходимо учитывать особенности нормативно-правового регулирования составления и компенсации расходов по авансовым отчетам. Например, российское нормативно-правовое регулирование бухгалтерского учета не дает права оформлять авансовые отчеты в электронной форме с электронной подписью без распечатки, проверки и наличия оригиналов документов, подписи бумажных носителей сотрудником и его руководителем. Данный факт снижает эффективность интеграционного предложения и повышает его трудоемкость, так как параллельно с электронным документооборотом существует не менее важный и обязательный - бумажный. После одобрения менеджером расходов по авансовому отчету, сотрудник должен распечатать титульный лист авансового отчета из системы EERS и прочую информацию, которая вносится в систему EERS во время заполнения авансового отчета. К этим документам прикладываются также распечатанные дополнительные формы (командировочное удостоверение, распоряжение о направлении в командировку, расчет суточных, отчет о представительских расходах, путевой лист и т.д.). Они дополняются в хронологической последовательности тематическими документами, подтверждающими соответствующие корпоративные расходы. Комплект документов должен быть подписан сотрудником и его линейным менеджером, если это требуется в соответствии с законодательством.

Соответственно, основные сложности интеграции систем при глобализации операций и документооборота по авансовым отчетам – это единый поставщик аутсорсинговых услуг и проанализированные выше особенности сотрудничества с ним, требования нормативно-правового регулировании в различных странах.

Кроме того, в связи интеграцией нескольких систем процесс оформления авансового отчета, проверки, утверждения, обработки и компенсации должен быть существенно перестроен. Для этого вносятся изменения в учетную политику, процессы и процедуры организации, модифицируется график и методология работы с авансовыми отчетами, появляется необходимость контроля действий аутсорсинговой организации со стороны экономического субъекта. Эти меры требуют времени и большей нагрузки на трудовые ресурсы компании. Но следует понимать, что они единоразовые, способствуют улучшению документооборота как части учетной политики по учету операций с авансовыми отчетами и корпоративными картам и нацелены на:

-

- сокращение трудозатрат на обработку и согласование авансовых отчетов, контроль получения оригиналов документов, создание бухгалтерских проводок;

-

- отказ от создания индивидуального шаблона формы авансового отчета при приеме на работу нового сотрудника, так как система интегрирована со справочниками отдела кадров, позволяющими автоматически добавлять данные о новом сотруднике в систему EERS и отслеживать все его дальнейшие карьерные перемещения;

-

- оперативное отслеживание статуса авансового отчета в системе EERS, позволяющее контролировать отчет на этапе создания, отправки на утверждение руководителю, утверждения руководителем, возвращения руководителем или бухгалтером на доработку, компенсации расходов;

-

- установление ограничений (лимитов) по отдельным видам расходов, что является инструментом контроля, который позволяет отслеживать нарушения процедур, процессов организации, нормативноправового регулирования;

-

- контроль наличия документов, подтверждающих корпоративные расходы, и сокращение времени ввода расходов в авансовый отчет с помощью импорта операций по картам с сервера банка в систему EERS;

-

- автоматизацию создания платежных поручений для компенсации расходов по авансовым отчетам сотрудников.

Считаем, что интеграция систем, автоматизация, внедрение инновационных программ существенно улучшает процесс электронного документооборота: повышает его качество, оперативность и аналитичность. Но преимущества в большей степени относятся к электронной стороне документооборота. Бумажная сторона несущественно оптимизируется. Единственное преимущество – это возможность распечатки титульного листа авансового отчета из системы EERS с заполненными данными по корпоративным расходам сотрудника за календарный месяц. Проблема заключается в обязательном подписании документов сотрудником и руководителем, что увеличивает сроки одобрения расходов по авансовому отчету руководителем, если например, сотрудник трудоустроен как «надомник» в отдаленном регионе, а руководитель находится в офисе или в командировке в другом регионе. Необходимо время для отправления документов почтой. Соответственно, оплата расходов по авансовому отчету осуществляется с опозданием, также есть вероятность утери документов курьерами и почтовыми службами. Полагаем, что оптимизация бумажного документооборота может быть устранена путем законодательного разрешения электронного подписания авансовых отчетов сотрудником и руководителем, проверки расходов из авансового отчета на основании копий документов, подтверждающих расходы. Опции, позволяющие создавать авансовый отчет в электронном виде сотрудником, отправлять его на электронное подписание руководителем через удаленный доступ с приложением копий документов, подтверждающих расходы сотрудника, существуют на данный момент в EERS. Данная система позволяет также отслеживать получения оригинальных версий авансовых отчетов с помощью считывания штрих-кода с титульного листа авансового отчета и наличия отчета в системе по полученным и отсутствующим оригиналам авансовых отчетов.

Полагаем, что разработанные предложения позволят оптимизировать документооборот: улучшат качество и информативность документации, сократят время на обработку первичных учетных документов, повысят эффективность взаимодействия служб, минимизируют в долгосрочной перспективе налоговые риски.

Список литературы Анализ и формирование элементов учетной политики коммерческой организации

- О бухгалтерском учете /Федеральный закон от 6.12.2011 № 402-ФЗ//Министерство финансов Российской Федерации: официальный сайт. URL: http://www.minfin.ru.

- Государственный стандарт Российской Федерации «Делопроизводство и архивное дело. Термины и определения» ГОСТ Р 5114198 /Постановление Госстандарта РФ от 27.02.1998 № 28//Информационно-правовой портал «Гарант»: официальный сайт. URL: http://base.garant.ru.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации /Приказ Министерства финансов РФ от 29.07.1998 № 34н (в ред. от 24.12.2010 № 186н)//Министерство финансов Российской Федерации: официальный сайт. URL: http://www.minfin.ru.

- Агафонова М.Н. Бухгалтерский учет в оптовой и розничной торговле и документооборот /М.Н. Агафонова. -М.: ГроссМедиа, 2006. -704 с.

- Бычков А.И. Юридическая сила первичных документов бухгалтерского учета /А.И. Бычков//Бухгалтерский учет. -2011. -№ 11. -С. 99-101.

- Варламова В.В. Структурированный рабочий план счетов аутсорсинговой деятельности /В.В. Варламова. Доступ из правовой системы «Референт»: официальный сайт. URL: http://referent.mubint.ru/security/8/6393/1.

- Графова Т.О. Структурированные планы счетов и их использование в бухгалтерском управлении экономическими процессами /Т.О. Графова//Экономический анализ: теория и практика. -2011. -№ 10. -С. 25-32.

- Евстратова И.В. Документооборот: как издавать приказы? /И.В. Евстратова//Бухгалтерский учет. -2011. -№ 6. -С. 12-14.

- Ильина Л.И. Роль управленческого учета в корпоративном управлении организацией /Л.И. Ильина, Т.Ф. Юткина//Корпоративное управление и инновационное развитие Севера: Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета: официальный сайт. URL: http://koet.syktsu.ru/vestnik/2005/2005-3/12.htm.

- Кизилов А.Н., Шумилина В.Е. Управленческие аспекты структурированного рабочего плана счетов [Электронный ресурс] / А.Н. Кизилов, В.Е. Шумилина // Научно-образовательный и прикладной журнал «Учет и статистика». - 2007. - №2. - с. 15-20 // Ростовский государственный экономический университет «РИНХ» : официальный сайт. URL: http://www.uchet.rsue.ru/2007_N2/index.htm.

- Солоненко А.А. Интеграция видов учета в рамках единого плана счетов [Электронный ресурс] / А.А. Солоненко // Научный журнал КубГАУ. - 2011. - №71(07) // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета : официальный сайт. URL: http://ej.kubagro.ru/2011/07/pdf/37.pdf.